Chứng khoán

Quản lý tài sản nhìn từ khối tổ chức tại Việt Nam: Còn sơ khai, chờ bùng nổ

Tại Việt Nam, nhiều loại hình tổ chức có nhu cầu quản lý tài sản vẫn đang trong giai đoạn phát triển sơ khai, song tiềm năng tăng trưởng rất lớn trong tương lai.

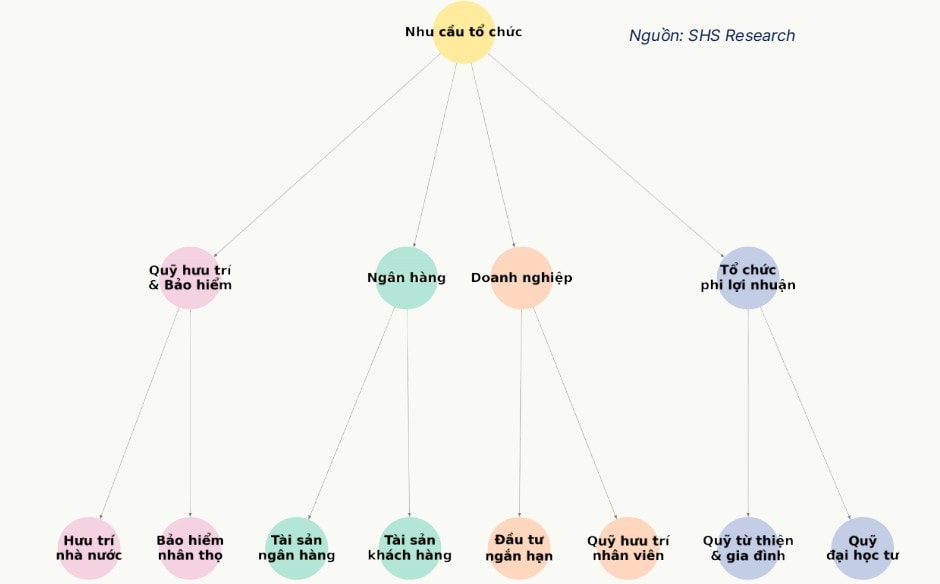

Bên cạnh khách hàng cá nhân, các tổ chức trong nền kinh tế cũng có nhu cầu quản lý tài sản chuyên nghiệp. Thống kê từ Chứng khoán SHS ghi nhận bức tranh quản lý tài sản nhìn từ khối tổ chức trong nước, bao gồm: quỹ hưu trí và bảo hiểm, ngân hàng, doanh nghiệp, tổ chức phi lợi nhuận (quỹ từ thiện, trường đại học…).

Quỹ hưu trí và công ty bảo hiểm - "Mỏ neo" ngành quản lý tài sản

Đây là nhóm tổ chức quản lý các khoản tiết kiệm dài hạn (hưu trí, bảo hiểm nhân thọ) cho người dân, do đó có nhu cầu đầu tư tài sản ổn định và dài hạn. Hiện nay, hệ thống hưu trí Việt Nam chủ yếu dựa vào quỹ bảo hiểm xã hội nhà nước (BHXH Việt Nam), với quy mô hàng trăm nghìn tỷ đồng.

Tuy nhiên, danh mục đầu tư của quỹ này còn hạn chế, chủ yếu tập trung vào tiền gửi ngân hàng và trái phiếu Chính phủ, chưa mở rộng sang dịch vụ quản lý tài sản chuyên nghiệp.

Xu hướng chung trên thế giới là các quỹ hưu trí thuê ngoài một phần danh mục đầu tư cho các công ty quản lý quỹ nhằm đa dạng hóa tài sản và tối ưu hóa hiệu quả. Tại Việt Nam, quỹ hưu trí tự nguyện theo mô hình quỹ mở đã được thí điểm từ năm 2016 (ví dụ: quỹ hưu trí bổ sung của BVBF, VCBF...), nhưng quy mô còn khiêm tốn, chỉ ở mức vài trăm tỷ đồng mỗi quỹ.

Trong tương lai, khi nhận thức về tiết kiệm hưu trí gia tăng và chính sách ưu đãi thuế được hoàn thiện, quỹ hưu trí tư nhân có thể phát triển mạnh, tạo ra nhu cầu đáng kể cho ngành quản lý tài sản. Đối với các công ty bảo hiểm nhân thọ, nhu cầu quản lý tài sản đã và đang rất lớn. Các hãng bảo hiểm tích lũy lượng dự phòng nghiệp vụ khổng lồ từ phí bảo hiểm và cần đầu tư sinh lời.

Thực tế, nhiều công ty bảo hiểm nhân thọ tại Việt Nam đã thành lập hoặc liên kết với công ty quản lý quỹ để quản lý danh mục tài sản của họ. Ví dụ: Prudential có Eastspring Investments Bảo Việt có Baoviet Fund Manulife có Manulife IM.

Theo thống kê, 85% giá trị các khoản ủy thác đầu tư tại các công ty quản lý quỹ Việt Nam đến từ các công ty bảo hiểm, cho thấy vai trò chi phối của nguồn vốn bảo hiểm. Xu hướng này sẽ tiếp tục khi doanh thu phí bảo hiểm duy trì mức tăng trưởng khoảng 20%/năm, buộc các hãng bảo hiểm phải tìm kiếm kênh đầu tư hiệu quả hơn (trái phiếu Chính phủ, trái phiếu doanh nghiệp uy tín, cổ phiếu chia cổ tức, quỹ đầu tư thu nhập cố định…).

Vì vậy, quản lý danh mục đầu tư cho khối bảo hiểm/hưu trí được xem là “mỏ neo” ổn định của ngành quản lý tài sản trong nước, cả hiện tại và tương lai.

Ngân hàng và tổ chức tín dụng - Xu hướng hợp tác sẽ tăng mạnh

Các ngân hàng thương mại vừa là định chế tài chính, vừa có nhu cầu quản lý tài sản ở hai khía cạnh: Quản lý tài sản của chính ngân hàng (tài sản nhàn rỗi tạm thời, quỹ hưu trí nhân viên, quỹ phúc lợi…). Một số ngân hàng có thể ủy thác danh mục cho công ty quản lý quỹ (ví dụ: gửi tiền nhàn rỗi vào quỹ thị trường tiền tệ, hoặc đầu tư trái phiếu qua quỹ mở thay vì trực tiếp).

Tuy nhiên, hiện nay các ngân hàng Việt Nam chủ yếu tự đầu tư tài sản nhàn rỗi thông qua phòng đầu tư nội bộ. Do đó, nhu cầu ủy thác chưa cao, trừ khi có sự thay đổi trong quy định hoặc chiến lược tối ưu vốn. Quản lý tài sản cho khách hàng (wealth management).

Một số ngân hàng lớn đã bắt đầu phát triển mảng này, chẳng hạn: MBBank hợp tới Bodier ra mắt dịch vụ MB Private năm 2019 BIDV hợp tác với Edmon de Rothschild vào năm 2023 Techcombank có Techcombank Private VPBank có VPBank Diamond. Tuy nhiên, do hạn chế pháp lý, các ngân hàng chưa được trực tiếp phân phối chứng chỉ quỹ (chỉ được giới thiệu), không được đầu tư trực tiếp nên dịch vụ wealth management chưa thực sự bùng nổ.

Trong tương lai, nếu hành lang pháp lý mở rộng, cho phép ngân hàng đóng vai trò đại lý phân phối quỹ hoặc tư vấn đầu tư, nhu cầu hợp tác giữa ngân hàng và công ty quản lý tài sản sẽ tăng mạnh.

Xu hướng này đặc biệt rõ rệt khi cạnh tranh trong ngành ngân hàng chuyển dần từ truyền thống (huy động & cho vay) của Commercial Bank sang cung cấp dịch vụ đầu tư chuyên biệt.

Doanh nghiệp - Đầu tư ngắn hạn để tối ưu hóa lợi nhuận

Các tập đoàn, tổng công ty và doanh nghiệp lớn thường có bộ phận quản lý ngân quỹ (treasury) để giám sát dòng tiền. Tại Việt Nam, một số doanh nghiệp dư thừa tiền mặt tạm thời (do bán hàng thu tiền trước, dự trữ vốn cho dự án…) có nhu cầu đầu tư ngắn hạn để tối ưu hóa lợi nhuận.

Hiện nay, nhu cầu này chủ yếu được đáp ứng bằng việc mua trái phiếu, gửi kỳ hạn ngắn hoặc ủy thác qua công ty quản lý quỹ. Một số công ty quản lý quỹ đã cung cấp dịch vụ đầu tư ủy thác cho doanh nghiệp theo mô hình đầu tư an toàn.

Tuy nhiên, thị trường tài chính Việt Nam còn hạn chế sản phẩm phù hợp. Ở các nước phát triển, doanh nghiệp thường đầu tư vào quỹ thị trường tiền tệ (MMF) để đảm bảo thanh khoản và an toàn, nhưng Việt Nam chưa có quỹ MMF nội địa quy mô lớn.

Ngoài ra, một số doanh nghiệp cũng có nhu cầu quản lý quỹ hưu trí cho nhân viên. Một số tập đoàn đa quốc gia tại Việt Nam đã tham gia chương trình hưu trí tự nguyện cho nhân viên thông qua các quỹ hưu trí do công ty quản lý quỹ vận hành. Nếu xu hướng này lan rộng, các doanh nghiệp nội địa lớn như Vinamilk, FPT, Viettel có thể trích lập quỹ hưu trí riêng và thuê công ty quản lý tài sản chuyên nghiệp.

Tổ chức phi lợi nhuận, trường đại học: Tích lũy quỹ cho tương lai

Hiện tại, Việt Nam chưa có nhiều quỹ tài trợ, quỹ từ thiện hay quỹ đại học với tài sản lớn như ở các nước Âu Mỹ. Tuy nhiên, một số quỹ khuyến học, quỹ từ thiện gia đình đã xuất hiện, như: Quỹ VinFuture Quỹ Đổi mới sáng tạo Vingroup Các quỹ từ thiện của doanh nhân Việt Những quỹ này, khi đạt quy mô đủ lớn, sẽ có nhu cầu đầu tư phần tài sản nhàn rỗi để duy trì hoạt động. Khi đó, họ có thể tìm đến các công ty quản lý tài sản để được tư vấn chiến lược đầu tư phù hợp với sứ mệnh (ưu tiên an toàn và thanh khoản để tài trợ hàng năm).

Hiện tại, các trường đại học công lập tại Việt Nam chưa phát triển văn hóa quản lý quỹ tài trợ (endowment). Tuy nhiên, một số trường tư nhân lớn như VinUni, Fulbright VN có thể tích lũy quỹ và tìm đến dịch vụ quản lý tài sản chuyên nghiệp trong tương lai. Tổng kết: Nhu cầu từ khối tổ chức tại Việt Nam hiện tập trung chủ yếu ở các công ty bảo hiểm và tiềm năng lớn từ quỹ hưu trí. Trong khi đó, ngân hàng, doanh nghiệp và tổ chức phi lợi nhuận vẫn đang trong giai đoạn khởi đầu.

Ông Nguyễn Minh Hạnh - Giám đốc Khối Phân tích Chứng khoán SHS nhận định: Để phát triển bền vững, ngành quản lý tài sản cần vừa giữ vững tệp khách hàng tổ chức hiện có, vừa mở rộng sang các lĩnh vực mới như quỹ hưu trí tư nhân và quỹ phúc lợi doanh nghiệp. Đồng thời, cần đa dạng hóa danh mục khách hàng nhằm giảm rủi ro tập trung và nâng cao hiệu quả kinh doanh.

World Bank khuyến nghị cùng với các giải pháp để tăng thu hút nhà đầu tư - bên "cung cấp máu" cho thị trường vốn, Việt Nam có thể khai mở tiềm năng với việc xây dựng cơ sở nhà đầu tư tổ chức chưa được phát triển, bao gồm chưa khai thác đầy đủ các quỹ BHXH để trở thành lực lượng chi phối có tiềm năng thúc đẩy sự phát triển thị trường vốn.

Cùng với BHXH, các nhà đầu tư tổ chức khác nên có sự hiện diện lớn hơn để thúc đẩy phát triển khu vực doanh nghiệp. Ngoài BHXH, chỉ có các công ty bảo hiểm nhân thọ là tương đối lớn, nhưng họ cũng chỉ tập trung vào trái phiếu chính phủ và tiền gửi ngân hàng. Điều đó cũng có nghĩa là các tổ chức phát hành chất lượng cao khác ở khắp các ngành kinh tế chưa được khuyến khích tham gia thị trường. Trong khi đó, tại các thị trường phát triển, các quỹ hưu trí và các nhà đầu tư tổ chức là các tổ chức chính đứng ra mua cổ phiếu, trái phiếu doanh nghiệp, các quỹ thị trường tiền tệ và quỹ đầu tư ngách, và là động lực để phát triển các công

Để đảo ngược tình trạng này, theo World Bank, biện pháp song hành với đa dạng hóa của BHXH là: các công ty bảo hiểm xã hội cần được khuyến khích đa dạng hóa sang khu vực doanh nghiệp, quỹ đầu tư và quỹ hưu trí tư nhân, tạo điều kiện để họ cung cấp thêm các dịch vụ ngách cho các nhà đầu tư cá nhân.

Các dịch vụ ngách cho nhà đầu tư cá nhân, được cung cấp bởi các tổ chức có dịch vụ quản lý tài sản - Asset Management, mở rộng tiến đến là dịch vụ quản lý gia sản - Wealth Management, theo đó sẽ là xu hướng để khơi dòng vốn trên thị trường ổn định, bền vững.