Chuyên đề

Chờ đợi mức thuế tích cực và hỗ trợ tài khóa nhiều hơn

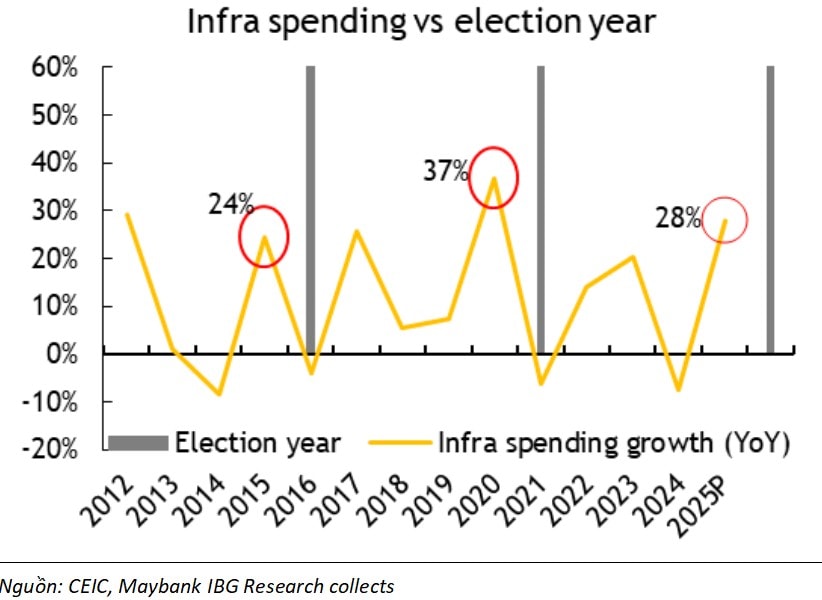

Ước tính giá trị các biện pháp tài khóa đã được phê duyệt hoặc đề xuất hiện vào khoảng 340.000 -360.000 tỷ đồng, tương đương 2,7–2,9% GDP, giảm thiểu phần nào tác động thuế quan.

Nội lực của nền kinh tế và doanh nghiệp giúp giảm thiểu tác động của chính sách thuế quan. Tổng lợi nhuận doanh nghiệp quý 1/2025 vẫn giữ được đà tăng trưởng tích cực với mức tăng 13,2% n/n.

Trong đó, dù tiêu dùng yếu và tín dụng bán lẻ chậm lại, lợi nhuận ngành bán lẻ (+51,2% n/n) và ngân hàng (+13,3% n/n) vẫn sát với kỳ vọng của chúng tôi. Ngược lại, ngành năng lượng (-18,5% n/n) chịu ảnh hưởng từ biến động giá dầu, và đồ uống (-22,6% n/n) tăng trưởng thấp hơn kỳ vọng. Ở chiều tích cực, bất động sản nhà ở (+287% n/n), công nghệ thông tin (+22,3% n/n), khu công nghiệp (+317% n/n), logistics biển (-0,7% n/n) và thép (+16,5% n/n) tiếp tục ghi nhận kết quả mạnh mẽ. Tuy nhiên, các dấu hiệu chững lại bắt đầu xuất hiện. Về mặt doanh nghiệp, kết quả khá phân hóa: các doanh nghiệp dẫn đầu tiếp tục tận dụng bối cảnh hiện tại để mở rộng quy mô và gia tăng thị phần.

Trong bối cảnh triển vọng đàm phán thương mại Mỹ – Việt ngày càng rõ nét, chúng tôi cho rằng các yếu tố ngoại lực tiêu cực sẽ dần hạ nhiệt và gặp đối trọng từ quyết tâm hỗ trợ của Chính phủ cũng như năng lực xoay chuyển linh hoạt của khối doanh nghiệp niêm yết.

Việt Nam hiện tiếp tục thể hiện thiện chí trong đàm phán. Tuy nhiên, Chính phủ cũng đang theo đuổi chiến lược kiên nhẫn và thận trọng, do hạn chế về vị thế địa chính trị và sức ép đàm phán. Quyết định cuối cùng của Mỹ về thuế quan nhiều khả năng sẽ phụ thuộc vào hai yếu tố (1) phản ứng phản đối ngày càng lớn từ các tập đoàn Mỹ và người tiêu dùng nội địa, và (2) kết quả các cuộc đàm phán thương mại Mỹ với các nhà đầu tư lớn tại Việt Nam như Nhật Bản, Hàn Quốc, đặc biệt là Trung Quốc.

Diễn biến tích cực gần đây trong quan hệ Mỹ – Trung làm gia tăng xác suất cho kịch bản thuế 20–25% (kịch bản tốt nhất). Mặt khác, hiệp định thương mại giữa Mỹ và Anh cho thấy một hướng đi khác – thiên về đánh thuế theo ngành thay vì áp dụng đồng loạt, điều có thể tạo tiền lệ cho Việt Nam.

Song song đó, Chính phủ đang ưu tiên cải cách thủ tục hành chính và đưa ra các gói hỗ trợ tài khóa mới để kích thích đầu tư và tiêu dùng. Chúng tôi ước tính giá trị các biện pháp tài khóa đã được phê duyệt hoặc đề xuất hiện vào khoảng 340.000 -360.000 tỷ đồng, tương đương 2,7–2,9% GDP, đủ sức giảm thiểu phần nào tác động tiêu cực từ thuế quan trong năm 2025–2026.

Chúng tôi nâng dự báo tăng trưởng lợi nhuận toàn thị trường thêm 5–10 điểm phần trăm so với trước đó trên toàn bộ các kịch bản cơ sở (mức thuế 30-35%); tốt nhất (20-25%); xấu nhất (46%).

Đối với VN-Index, chỉ số chính đại diện của TTCK Việt Nam đã phục hồi phần lớn mức giảm 16,3% sau khi ông Trump công bố thuế vào đúng dịp 30/4 (“Liberation Day”). Chúng tôi tin rằng tiến trình giảm leo thang thương mại tiếp tục là yếu tố hỗ trợ cho định giá thị trường.

Với việc nâng 5–10% dự báo lợi nhuận năm 2025, chúng tôi điều chỉnh tăng mục tiêu VN-Index cuối năm lên 1.300 điểm (kịch bản cơ sở), 1.500 điểm (kịch bản tốt nhất) và 1.050 điểm (kịch bản xấu nhất).

Về chiến lược cổ phiếu, chúng tôi tiếp tục ưu tiên các mã trả cổ tức cao, các ngành có cầu bền vững (CNTT, logistics hàng không), và các ngành được hỗ trợ từ chính sách như bất động sản nhà ở và thép. Trong danh mục khuyến nghị, chúng tôi thay thế MBB, DGC và QNS bằng STB, HPG và HVN.

3 kịch bản thuế quan với tăng xác suất cho kịch bản tích cực nhất:

Thứ nhất, mức thuế quan 30–35%, tương đương với các đối thủ cạnh tranh trong khu vực về thu hút FDI như Indonesia, Thái Lan, Ấn Độ, Bangladesh,… Khi đó, nền kinh tế đối mặt với một đợt suy giảm ngắn hạn theo chu kỳ và từng bước chuyển dịch dài hạn từ phụ thuộc vào FDI sang khu vực tư nhân trong nước. Rủi ro trong quá trình chuyển đổi ở mức vừa phải.

Thứ hai, kịch bản tốt nhất với mức thuế quan 20-25%, tương đương với các quốc gia phát triển như Nhật Bản, Hàn Quốc và Liên minh Châu Âu (EU). Nền kinh tế có thể chững lại nhẹ trong ngắn hạn nhưng vẫn duy trì quỹ đạo tăng trưởng dài hạn. Việt Nam tiếp tục là điểm đến ưa thích của dòng vốn FDI, tuy nhiên vẫn cần đa dạng hóa thị trường xuất khẩu và củng cố khu vực tư nhân trong nước. Rủi ro trong quá trình chuyển đổi ở mức thấp.

Thứ ba, kịch bản xấu nhất - giữ nguyên thuế quan 46%, thuộc nhóm các quốc gia có mức thuế cao nhất. Khi đó, các doanh nghiệp FDI đẩy nhanh việc di dời nhà máy, trong khi khu vực tư nhân trong nước vẫn còn yếu. Nền kinh tế chịu suy giảm cơ cấu nghiêm trọng. Rủi ro trong quá trình chuyển đổi ở mức cao.

Xác suất của các kịch bản theo dự báo diễn ra trong 2025 lần lượt là: 40%, 40% và 20%.