Thuế quan với ngân hàng, bất động, bán lẻ và năng lượng nhìn từ KQKD quý I/2025

Tài chính doanh nghiệp - Ngày đăng : 04:10, 20/05/2025

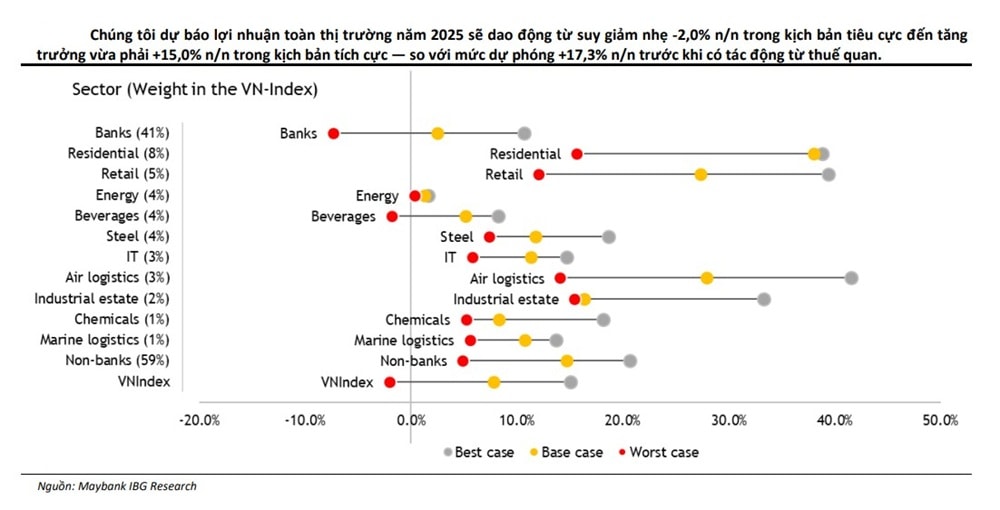

Ngân hàng: Dự phóng tăng trưởng lợi nhuận toàn ngành giảm nhẹ

Lợi nhuận ngành ngân hàng tăng 13% so với cùng kỳ (svck), nhưng chưa đạt kỳ vọng khi có đến 11/17 ngân hàng ghi nhận kết quả kém tích cực. Biên lãi ròng (NIM) suy giảm mạnh (giảm 40 điểm cơ bản xuống mức trung bình 3,4%) đã làm lu mờ mức tăng trưởng tín dụng khá tốt (+3,9% từ đầu năm / +18% svck), khiến thu nhập lãi thuần (NII) chỉ tăng khiêm tốn +8% svck.

Ngoài ra, thu nhập phí yếu và lãi từ kinh doanh chứng khoán giảm đã ảnh hưởng đến đà tăng trưởng của thu nhập ngoài lãi (non-NII). Về chi phí, phần lớn ngân hàng kiểm soát chi phí hoạt động hiệu quả, giúp tỷ lệ CIR duy trì ở mức lành mạnh. Chính sách trích lập dự phòng tiếp tục được nới lỏng ở nhiều ngân hàng để hỗ trợ lợi nhuận. Tuy nhiên, một số ngân hàng như VCB, CTG, TCB, MBB và STB vẫn duy trì mức trích lập thận trọng.

Chất lượng tài sản tiếp tục xấu đi ngoài dự đoán trong quý 1/2025, do tỷ lệ nợ quá hạn gia tăng ở nhóm khách hàng cá nhân và SME trong các lĩnh vực như bất động sản, vật liệu xây dựng và thương mại. Nợ xấu tuyệt đối tăng 20% so với cuối năm 2024, đẩy tỷ lệ nợ xấu lên 2,1% (so với 1,8% quý 4/2024). Trong khi đó, tỷ lệ bao phủ nợ xấu (LLCR) giảm còn 78% (so với 90% quý 4/2024), phản ánh chính sách trích lập vẫn còn nới lỏng.

Quan điểm của doanh nghiệp về thuế quan: Các ngân hàng cho biết mức độ tiếp xúc trực tiếp của ngành ngân hàng là hạn chế, khi các khoản vay cho doanh nghiệp chịu tác động trực tiếp từ thuế (chủ yếu là xuất khẩu và phát triển KCN hướng Mỹ) chỉ chiếm khoảng 1–4% tổng dư nợ. Hầu hết ngân hàng vẫn giữ kỳ vọng tăng trưởng lợi nhuận dự phóng năm 2025 (FY25) tích cực, tuy nhiên, một số ngân hàng bày tỏ lo ngại rằng tác động gián tiếp đến tiêu dùng nội địa có thể ảnh hưởng tiêu cực đến tăng trưởng tín dụng và biên lợi nhuận, tùy thuộc vào cơ cấu khách hàng mục tiêu của từng ngân hàng.

Triển vọng 2025: Chúng tôi kỳ vọng tăng trưởng tín dụng đạt 14–16% svck, chủ yếu nhờ cho vay doanh nghiệp trong nửa đầu năm, và tăng tốc ở mảng bán lẻ trong nửa cuối năm. NIM nhiều khả năng vẫn chịu áp lực trong 1H25 do biến động tỷ giá lớn và cạnh tranh huy động gia tăng, nhưng điều kiện dự kiến cải thiện từ 2H25 khi nhu cầu tín dụng phục hồi trên diện rộng. Trong kịch bản cơ sở, chúng tôi điều chỉnh giảm dự báo tăng trưởng lợi nhuận toàn ngành FY25 xuống còn 2,5% svck, giảm 16 điểm phần trăm so với dự báo trước khi có tác động thuế quan.

Bất động sản: Lạc quan có chọn lọc

Phần lớn doanh nghiệp niêm yết ghi nhận kết quả tài chính ổn định trong quý 1/2025. Tuy nhiên, các dấu hiệu chững lại bắt đầu xuất hiện, chủ yếu do bất định xoay quanh chính sách thuế quan và môi trường kinh tế vĩ mô đang thay đổi. Một số ngành như bất động sản và logistics hàng không tiếp tục thể hiện sức bật, thậm chí có điều chỉnh tăng dự báo lợi nhuận. Trong khi đó, các ngành định hướng xuất khẩu hoặc nhạy cảm với thuế đang đối mặt với biến động gia tăng.

Tổng thể, chúng tôi duy trì quan điểm thận trọng với toàn thị trường trong bối cảnh chính sách thuế còn nhiều bất ổn, nhưng vẫn giữ sự lạc quan có chọn lọc đối với các nhóm ngành được hỗ trợ bởi: (1)Nhu cầu cấu trúc dài hạn như công nghệ, logistics hàng không (2) Chính sách kích cầu của Chính phủ như bất động sản và thép.

Đánh giá quý 1 năm 2025: Thu nhập toàn ngành tăng 287% so với cùng kỳ năm trước, do VHM (+203% so với cùng kỳ năm trước) thúc đẩy do cơ sở thấp trong quý 1 năm 2024 và NVL, thu hẹp khoản lỗ xuống còn 443 tỷ đồng trong quý 1 năm 2025 từ 567 tỷ đồng trong quý 1 năm 2024.

Nếu không tính hai cổ phiếu này, thu nhập của ngành vẫn sẽ tăng 62% so với cùng kỳ năm trước, duy trì đà tăng từ quý 4 năm 2024. Tuy nhiên, động lực thị trường lại khác nhau giữa Hà Nội và Thành phố Hồ Chí Minh. Theo CBRE, thị trường chung cư tại Hà Nội vẫn mạnh, với các căn hộ mới mở bán tăng 65% so với cùng kỳ năm trước—chủ yếu nhờ VHM—và giá sơ cấp và thứ cấp trung bình tăng 20–35% so với cùng kỳ năm trước.

Ngược lại, Thành phố Hồ Chí Minh tương đối trầm lắng, với mức giảm 35% so với cùng kỳ năm trước về số lượng căn hộ mới mở bán, mặc dù giá sơ cấp và thứ cấp tăng 15–25% so với cùng kỳ năm trước. Tại Thành phố Hồ Chí Minh, giá tăng phản ánh cả nhu cầu được cải thiện và chi phí đất đai cao hơn do khuôn khổ định giá đất mới, trong khi sự chậm lại trong việc ra mắt mới một phần là do thời gian cần thiết để các cơ quan chức năng và chủ đầu tư thích ứng với Luật Đất đai mới.

Quan điểm của doanh nghiệp về thuế quan: Không có mối quan ngại đáng kể nào. Mặc dù tác động gián tiếp vẫn là một rủi ro, nhưng các doanh nghiệp nhìn chung vẫn tự tin vào triển vọng kinh tế, được hỗ trợ bởi chi tiêu công, tiêu dùng và khu vực tư nhân.

Triển vọng năm 2025: Trên thực tế, sự không chắc chắn về thuế quan đã củng cố cam kết của chính phủ Việt Nam về việc đạt được mức tăng trưởng GDP 8% vào năm 2025, với chi tiêu cho cơ sở hạ tầng được định vị là động lực chính. Với sự tập trung ngày càng tăng vào phát triển cơ sở hạ tầng ở khu vực phía Nam, chúng tôi kỳ vọng thị trường địa phương sẽ trở nên năng động hơn, mang lại lợi ích cho các chủ đầu tư như Khang Điền (KDH VN), Nam Long (NLG VN), Đất Xanh (DXG) và Novaland (NVL VN). Vinhomes cũng đang

đẩy nhanh việc ra mắt các siêu dự án, bao gồm các dự án phát triển Hậu Nghĩa rộng 200 ha và Đức Hòa rộng 900 ha tại Long An, gần Thành phố Hồ Chí Minh, cũng như dự án Long Beach rộng 2.870 ha tại Cần Giờ, một dự án trị giá hơn 10 tỷ đô la Mỹ.

Trong kịch bản cơ sở, chúng tôi nâng dự báo tăng trưởng thu nhập toàn ngành trong năm tài chính 2025 lên 5 điểm phần trăm so với dự báo trước thuế quan lên 38,0% theo năm.

Bán lẻ: Lo ngại sức mua suy yếu ảnh hưởng đến KQKD

Lợi nhuận ngành tăng mạnh 52% svck, phù hợp với kỳ vọng của chúng tôi. Tuy nhiên, đà tăng trưởng phân hóa rõ rệt giữa các doanh nghiệp và chủ yếu đến từ chiến lược mở rộng thị trường riêng lẻ của từng công ty.

Dẫn đầu đà tăng là MWG (+71% svck), MSN (+277% svck) và FRT (+333% svck). Kết quả của MWG vượt dự báo 35% nhờ gia tăng thị phần của Thế Giới Di Động và Điện Máy Xanh trong mảng ICT/điện tử tiêu dùng, đẩy mạnh mở rộng chuỗi Bách Hóa Xanh tại miền Trung, và cải thiện hiệu quả lợi nhuận toàn tập đoàn. MSN ghi nhận tăng trưởng mạnh nhờ mảng tiêu dùng bán lẻ cốt lõi tiếp tục tăng trưởng và lỗ từ mảng khoáng sản phi cốt lõi thu hẹp đáng kể. Kết quả nổi bật của FRT được thúc đẩy bởi tốc độ mở rộng nhanh và lợi nhuận cải thiện rõ rệt của chuỗi dược phẩm Long Châu, dù hiệu quả kinh doanh của FPT Shop trong mảng ICT/điện tử còn yếu.

Ở chiều ngược lại, PNJ ghi nhận sụt giảm cả doanh thu (-24% svck) và lợi nhuận (-8% svck), do giá vàng tăng mạnh ngoài dự kiến gây khó khăn cho việc mua hàng và quản lý tồn kho vàng.

Quan điểm doanh nghiệp về thuế quan: Các doanh nghiệp dự báo nền kinh tế sẽ tăng trưởng chậm lại, dù không rơi vào suy thoái toàn diện. Sức mua của người tiêu dùng dự kiến sẽ suy yếu, ảnh hưởng đến doanh thu và biên lợi nhuận. Tuy nhiên, các doanh nghiệp dẫn đầu thị trường lại coi đây là cơ hội để mở rộng thị phần và củng cố vị thế thông qua đẩy mạnh đầu tư mạng lưới phân phối và tối ưu hóa vận hành.

Triển vọng 2025: Thuế quan được kỳ vọng sẽ tiếp tục gây áp lực lên tâm lý tiêu dùng và sức mua trong thời gian tới. Tuy nhiên, chúng tôi tin rằng ảnh hưởng này sẽ phần nào được bù đắp bởi các chính sách hỗ trợ của Chính phủ như miễn giảm học phí, phí y tế, và khả năng cải cách thuế thu nhập cá nhân. Chúng tôi kỳ vọng các doanh nghiệp dẫn đầu như: MobileWorld (MWG VN, CP: 58.600 đồng) – lĩnh vực ICT, điện máy, bán lẻ thực phẩm FPT Retail (FRT VN, CP: 184.500 đồng) – chuỗi dược phẩm Phú Nhuận Jewelry (PNJ VN, CP: 94.700 đồng) – trang sức vàng… sẽ tiếp tục mở rộng thị phần nhờ chiến lược mở rộng mạng lưới mạnh mẽ.

Trong kịch bản cơ sở, chúng tôi điều chỉnh giảm 15 điểm phần trăm dự báo tăng trưởng lợi nhuận toàn ngành năm tài chính 2025 so với trước khi có tác động từ thuế quan, còn 27,3% svck.

Năng lượng: Yếu tố biến động giá khó lường

Lợi nhuận ngành dầu khí giảm 19% svck, trái ngược hoàn toàn với kỳ vọng tăng 14% svck trước đó của chúng tôi, chủ yếu do giá dầu giảm sâu. GAS là điểm sáng hiếm hoi với lợi nhuận tăng 10% svck, nhờ đóng góp cao hơn từ mảng LNG – vốn có biên lợi nhuận tốt hơn.

Ngược lại, PLX ghi nhận lợi nhuận giảm tới 87% svck, do giá xăng dầu khu vực giảm 14% trong quý 1/2025 (so với mức tăng nhẹ 1% cùng kỳ năm trước), kéo tụt kết quả toàn ngành. Ngoài ra, PVD và PVT cũng báo cáo lợi nhuận giảm lần lượt 3% và 7% svck, do hoạt động bảo trì lớn ở một giàn khoan của PVD và khối lượng công việc của PVT bị thu hẹp.

Quan điểm doanh nghiệp về thuế quan: Hiện tại, doanh nghiệp trong ngành không quá lo ngại về tác động trực tiếp từ thuế quan. Tuy nhiên, họ ghi nhận rằng cuộc chiến thương mại có thể làm tăng chi phí đầu vào, bao gồm máy móc, thiết bị, hóa chất và các chi phí sản xuất nói chung. Giá dầu thế giới dự kiến sẽ ổn định hoặc giảm nhẹ, ít nhất trong ngắn hạn.

Triển vọng 2025: Chúng tôi dự báo sản lượng khí tiêu thụ của PVGas (GAS) – đặc biệt là LNG – sẽ tiếp tục tăng trong năm tài chính 2025, nhờ đóng góp mới từ LNG cho nhà máy điện NT3, qua đó hỗ trợ kết quả chung của toàn ngành. Tuy nhiên, biến động giá dầu khó lường sẽ là yếu tố chính ảnh hưởng đến biên lợi nhuận năm nay. Trong kịch bản cơ sở, chúng tôi điều chỉnh giảm 14 điểm phần trăm dự báo tăng trưởng lợi nhuận ngành năm 2025, còn 1,2% svck.