Tài chính doanh nghiệp

Giá bán giảm, ngành mía đường “bớt ngọt”

Với bối cảnh giá đường giảm, cùng vấn nạn đường giá rẻ, đường nhập lậu, khiến kết quả kinh doanh của nhiều doanh nghiệp ngành mía đường sụt giảm lợi nhuận.

Là doanh nghiệp hàng đầu trong lĩnh vực mía đường và sữa đậu nành tại Việt Nam, trong quý I/2025, Công ty CP Đường Quảng Ngãi (HoSE: QNS) ghi nhận doanh thu hợp nhất đạt 2.269 tỷ đồng, giảm 10% so với cùng kỳ, và lãi ròng đạt 392 tỷ đồng, giảm 26% so với cùng kỳ. Trong đó, doanh thu mảng đường giảm 35%, xuống còn 734 tỷ đồng, chiếm 32% tổng doanh thu. Ngược lại, mảng sữa đậu nành tăng trưởng 19%, đạt 937 tỷ đồng và đóng góp hơn 41% vào tổng doanh thu.

Biên lợi nhuận gộp mảng đường giảm mạnh từ 32,7% xuống còn 24,1%. Nguyên nhân do sức cầu yếu và giá đường trong nước giảm so với nền cao năm 2024. Trong khi đó, biên lợi nhuận gộp mảng sữa đậu nành tăng từ 39,2% lên 42,5%. Đây là mảng có mức tăng trưởng hiệu quả cao nhất, đóng góp cao nhất và là điểm sáng về động lực tăng trưởng của QNS trong các năm tới khi mảng kinh doanh vẫn tăng trưởng tốt trong điều kiện thị trường khó khăn.

Lý giải nguyên nhân kết quả kinh doanh quý đầu năm đi xuống, doanh nghiệp cho biết, do sức cầu yếu, giá đường nội địa giảm nhẹ cùng sự xâm nhập của đường bất hợp pháp và đường lỏng nhập khẩu là những nguyên nhân chính ảnh hưởng đến hiệu quả kinh doanh.

Tương tự, báo cáo tài chính quý III kết thúc ngày 31/03/2025 của niên độ tài chính từ ngày 01/07/2024-30/06/2025, Công ty CP Mía đường Lam Sơn (HoSE: LSS) cũng ghi nhận kết quả kinh doanh sụt giảm mạnh. Theo đó, doanh thu quý này của LSS đạt hơn 595 tỷ đồng, giảm 18% so với cùng kỳ. Lợi nhuận ròng giảm mạnh 40% so với cùng kỳ, xuống còn 19 tỷ đồng.

Doanh nghiệp cho biết, nguyên nhân chủ yếu là do tỷ suất lợi nhuận gộp trên doanh thu sụt giảm 4,1% dẫn đến lợi nhuận gộp sụt giảm gần 15%, cùng với đó là các chi phí tài chính và chi phí bán hàng tăng, khiến lợi nhuận của doanh nghiệp sụt giảm.

Công ty CP Mía đường Sơn La (HNX: SLS) mặc dù doanh thu quý III, chu kỳ tài chính từ ngày 01/01-31/03/2025 ghi nhận tăng trưởng 20% so với cùng kỳ, lên 290 tỷ đồng, nhưng lợi nhuận ròng của doanh nghiệp này vẫn sụt giảm 13% so với cùng kỳ, xuống còn 89 tỷ đồng.

Doanh nghiệp cho biết, do thị trường đường trong nước quý I/2025 (quý III niên độ 2024-2025) cung lớn hơn cầu, mặt khác do ảnh hưởng của nạn buôn lậu nên giá bán sản phẩm đường giảm rất lớn, biên lợi nhuận gộp giảm dẫn đến lợi nhuận quý này giảm so với cùng kỳ năm trước.

Tuy nhiên, nhờ kết quả vượt kế hoạch từ nửa đầu niên độ, nên doanh nghiệp vẫn vượt 85% mục tiêu lợi nhuận cả năm, với lãi ròng lũy kế 9 tháng đạt gần 278 tỷ đồng, giảm 5%, dù doanh thu mới thực hiện 72% kế hoạch.

Công ty CP Thành Thành Công - Biên Hòa có kết quả kinh doanh khả quan hơn khi ghi nhận doanh thu quý III niên độ tài chính 2024 - 2025 tăng 18% lên 7.289 tỷ đồng. Lợi nhuận ròng đạt 217 tỷ đồng, tăng 6% so với cùng kỳ, nhờ doanh nghiệp tối ưu hóa được chi phí tài chính và kiểm soát được chi phí quản lý cũng như chi phí bán hàng.

Trong cơ cấu doanh thu của doanh nghiệp này, đường vẫn là mảng chủ lực và chiếm tới 91% cơ cấu doanh thu của SBT, với 6.659 tỷ đồng, trong khi mật đường đóng góp khoảng 4%. Trong quý III ghi nhận sản lượng tiêu thụ đạt gần 348.000 tấn, tăng 26%, trong đó, tiêu thụ nội địa tăng 31% và xuất khẩu tăng 16%, nâng lũy kế 9 tháng lên hơn 1 triệu tấn, tăng 13% cùng kỳ.

Kết quả kinh doanh kép khả quan của các doanh nghiệp ngành mía đường diễn ra trong bối cảnh giá đường sụt giảm cùng với vấn nạn đường nhập lậu vẫn diễn biến phức tạp.

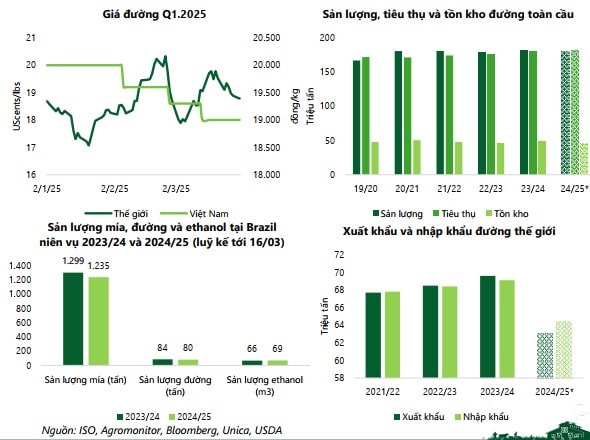

Theo số liệu từ Hiệp hội Mía đường Việt Nam (VSSA), giá đường kính trắng bình quân đã giảm từ 19.300 đồng/kg trong tháng 1/2025, xuống còn 18.400 đồng/kg vào tháng 3/2025. Tương tự, giá đường tinh luyện giảm từ 21.200 đồng/kg, xuống 20.400 đồng/kg và đường vàng cũng giảm từ 20.300 đồng/kg, xuống 19.500 đồng/kg.

Nguyên nhân chính của tình trạng trên được cho là do nguồn cung đường dồi dào. Lũy kế đến hết tháng 2/2025, sản lượng đường cả nước ước đạt 476.000 tấn, được chế biến từ 5,08 triệu tấn mía. Tuy nhiên, tốc độ tiêu thụ không theo kịp sản lượng sản xuất, dẫn đến lượng đường tồn kho tăng vọt, gây áp lực lớn lên giá bán.

Chứng khoán VCBS cho biết, giá đường thế giới tiếp tục đà giảm trong nửa đầu tháng 1, sau đó bắt đầu hồi phục và đạt 18,78 Uscents/lbs vào cuối quý I/2025. Tại Việt Nam, giá đường đi ngang trong tháng 1 và bắt đầu điều chỉnh nhẹ từ tháng 2, xuống 19.000 đồng/kg. Nguyên nhân chính đến từ các nguyên nhân chính sau:

Thứ nhất, giá đường phục hồi trong bối cảnh lo ngại nguồn cung thắt chặt hơn khi vụ đường tại Brazil bị ảnh hưởng bởi thời tiết không thuận lợi và sản lượng đường của Ấn Độ và Thái Lan sụt giảm.

Thứ hai, giá đường Việt Nam giảm nhẹ do nguồn cung trong nước khá đa dạng với đường từ các nhà máy trong nước, đường nhập khẩu chính ngạch, đường lỏng HFCS, đường nhập lậu và gian lận thương mại.

Đánh giá về của ngành đường, VCBS nhận định, giá đường thế giới được dự báo dao động trong biên độ hẹp, quanh mức 17 – 19 Uscents/lbs, trong khi, giá đường Việt Nam dự báo giảm nhẹ.

Theo đó, giá đường thế giới giảm trở lại với lo ngại về nhu cầu giảm do tác động của thuế quan mới của Mỹ. Tuy nhiên, thời tiết khô hạn ở Brazil có thể khiến cây mía kém phát triển trong vụ mùa mới. Theo dự báo của Tổ chức Hiệp hội các nhà sản xuất mía đường Brazil, sản lượng vụ mùa 2025/2026 tại Trung Nam Brazil có thể đạt 605 – 618 triệu tấn, giảm so với mức 630 – 640 triệu tấn của niên vụ trước.

Trong khi đó, giá đường Việt Nam có thể tiếp tục giảm nhẹ do nguồn cung dồi dào và nhu cầu tiêu thụ còn yếu.