Tín dụng - Ngân hàng

“Cú hích” cho MB

Nhiều lợi thế cạnh tranh tạo “cú hích” lớn giúp Ngân hàng TMCP Quân đội (MB, HoSE: MBB) bứt tốc.

MB vừa có 1 quý kinh doanh tăng trưởng mạnh mẽ, hứa hẹn đà tăng trưởng ấn tượng và hiện thực hóa tham vọng cho 2025.

Tăng trưởng tín dụng mạnh mẽ

Kết thúc quý I/2025, MB ghi nhận tăng trưởng tín dụng 2,31% - theo ông Phạm Như Ánh – Tổng giám đốc MB, là tốc độ tăng trưởng tốt so với toàn ngành và để đảm bảo trong năm 2025 sẽ sử dụng hết room tăng trưởng tín dụng khoảng 24%.

MB ghi nhận lợi nhuận trước thuế hợp nhất quý I/2025 đạt 8.386 tỷ đồng, tăng 44,7% so với cùng kỳ năm ngoái. Trong đó, lợi nhuận riêng lẻ của MB đạt 7.689 tỷ đồng, tăng 46,2% so với cùng kỳ năm ngoái.

Với room tăng trưởng tín dụng 24%, MB thuộc top ngân hàng được cấp chỉ tiêu cao và có thể còn được kỳ vọng phân bổ thêm nếu giải ngân có tốc độ tăng trưởng mạnh mẽ, đạt room sớm; cộng hưởng lợi thế của nhà băng nhận sáp nhập ngân hàng yếu OceanBank và đang trong lộ trình tái cấu trúc ngân hàng này với thương hiệu mới MBV.

Ông Phạm Như Ánh cho biết, MB hiện tiếp tục duy trì cấu trúc hơn 50% tín dụng tập trung vào bán lẻ, gần 50% còn lại sẽ tập trung vào doanh nghiệp lớn, doanh nghiệp nhỏ và vừa (SME), cả những doanh nghiệp siêu nhỏ, đây là mục tiêu ban đầu của MB và tiếp tục duy trì trong năm 2025. Ngoài khối doanh nghiệp lớn và SME, MB cũng được kỳ vọng sẽ hưởng lợi từ sự phục hồi của thị trường bất động sản và đà tăng tốc giải ngân đầu tư công.

Lợi thế hệ sinh thái

Cùng với đó, ngân hàng này sở hữu hệ sinh thái lớn với hàng loạt công ty con có vị trí tốt trên thị trường, hoạt động trong các lĩnh vực: bảo hiểm nhân thọ và phi nhân thọ (MIC có doanh thu phí bảo hiểm năm 2024 xếp top 6 toàn thị trường, MB Ageas Life có doanh thu phí khai thác mới năm 2024 đứng top 9, tài chính tiêu dùng (MB Shinsei (Mcredit) có thị phần cho vay năm 2024 thuộc top 3 trên thị trường), chứng khoán (MBS top 6 thị phần môi giới năm 2024), quản lý quỹ và tài sản (MB Capital Management, MB Cambodia, MB Asset Management). Chưa kể ngân hàng con MBV đang được tái cấu trúc thành một ngân hàng số lành mạnh, đã xử lý bán nợ xong. Theo đó, hệ sinh thái mở ra cơ hội bán chéo về các sản phẩm dịch vụ, cộng hưởng từ giá trị đầu tư chuyển đổi số để khai thác tệp khách hàng lớn, đẩy mạnh tín dụng.

Đối với rủi ro từ khách hàng, về thuế quan đối ứng, các khoản cho vay liên quan đến xuất khẩu sang Mỹ chỉ chiếm 0,6% tổng dư nợ của MB. SSI Research đánh giá mức độ ảnh hưởng trực tiếp của MB với rủi ro thuế quan là không lớn. Trong khi đó, rủi ro liên quan đến khách hàng bất động sản - năng lượng như Novaland và Trung Nam, đang có “đường ra” sáng sủa khi các dự án của Novaland, Trung Nam có những tiến triển về mặt pháp lý trong thời gian tới.

Thậm chí, MB có kế hoạch mở rộng dư nợ cho vay đối với các dự án năng lượng tái tạo, với mục tiêu nâng tỷ trọng từ mức hiện tại 8,5% lên 9,5% tổng dư nợ, phù hợp chiến lược phát triển năng lượng theo Quy hoạch Điện VIII và đảm bảo “đón” cơ hội từ hàng loạt doanh nghiệp lớn gia nhập thị trường.

Một số lợi thế khác

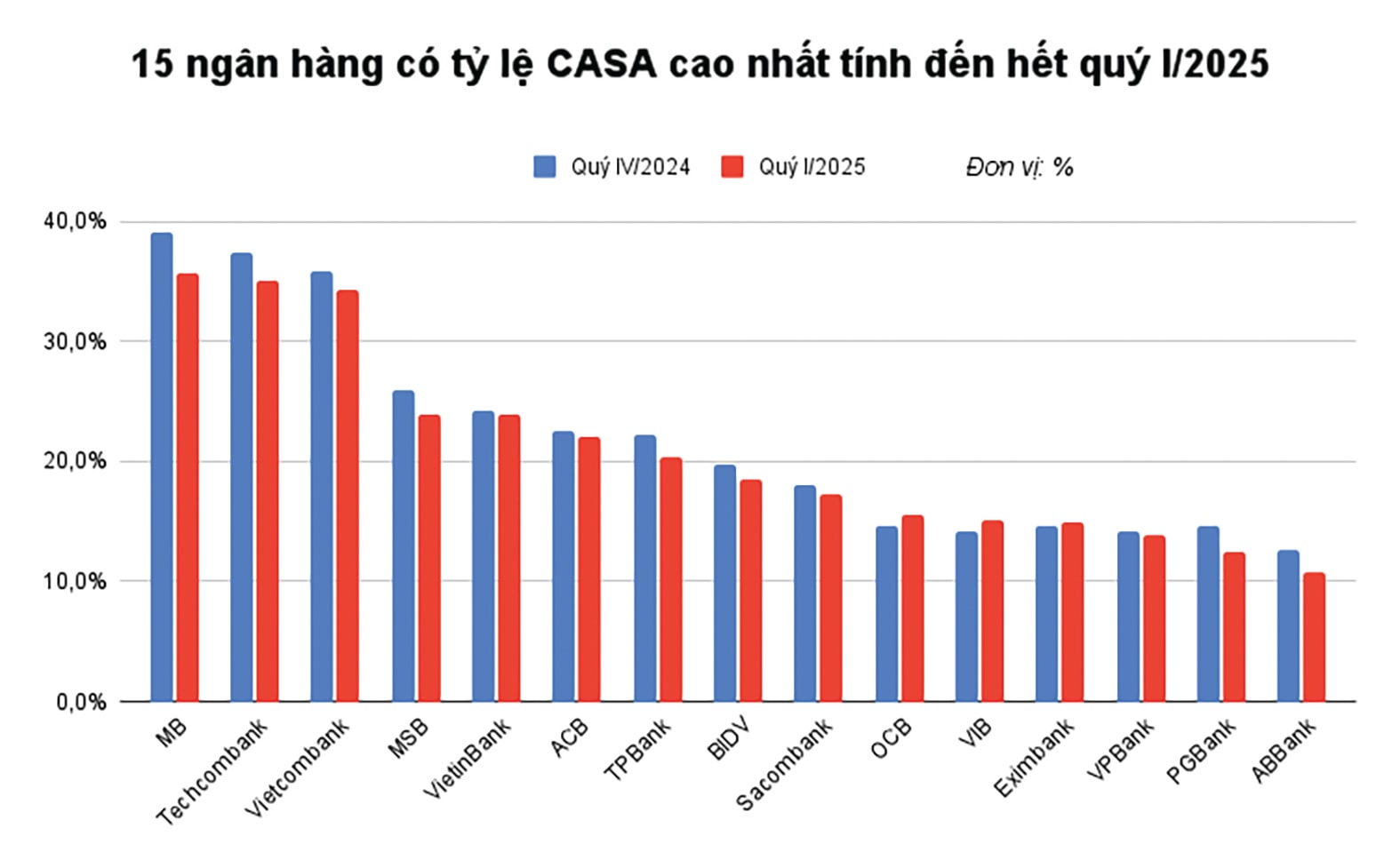

MB là một trong những ngân hàng có chi phí huy động vốn thấp nhờ duy trì tỷ lệ CASA (tiền gửi không kỳ hạn) ở mức hàng đầu trong nhiều năm qua. Tại cuối quý I/2025, dù giảm 7% so với cùng kỳ năm trước, MB vẫn tiếp tục dẫn đầu nhóm tư nhân với CASA đạt 251.624 tỷ đồng, theo sau là Techcombank (179.319 tỷ đồng), ACB (118.570 tỷ đồng), Sacombank (100.910 tỷ đồng).

Dù không so được quy mô với các ngân hàng Big 4 như Vietcombank (503.700 tỷ đồng), VietinBank (382.351 tỷ đồng), BIDV (361.401 tỷ đồng), song vị trí của MB được xem là Big 4+1, không chỉ thể hiện qua CASA, mà còn thể hiện qua năng lực đầu tư công nghệ, với phân bổ 80% ngân sách đầu tư công nghệ cho an ninh bảo mật, tập trung vào việc nâng cao khả năng chống phần mềm gián điệp và đảm bảo an toàn cho ứng dụng ngân hàng. Trước cuối năm 2025, MB đặt mục tiêu tăng trưởng 6% số lượng khách hàng, hướng tới 35 triệu khách hàng, hứa hẹn bước đột phá về quy mô, thị phần tín dụng và tầm ảnh hưởng từ tệp khách hàng mở rộng.

Tỷ lệ chi phí/thu nhập cải thiện, chất lượng tài sản đảm bảo và nợ xấu mục tiêu dưới 1,7%, MB cũng đặt mục tiêu hoàn thành tăng vốn trên 81.000 tỷ đồng trong năm nay, thuộc top dẫn đầu vốn điều lệ và qua đó tăng thêm lợi thế để hỗ trợ cho vay, thực hiện các mục tiêu kinh doanh năm 2025 lẫn xa hơn.

Theo đánh giá của các công ty chứng khoán, định giá cổ phiếu MBB đang giao dịch với mức chiết khấu 7% so với trung vị nhóm ngành, với P/B dự phóng 2025 ở mức 1,2x. Trong khi đó, ROE dự phóng 2025 của MBB đạt 20,8%, cao hơn nhiều so với mức trung vị ngành là 17,6%. Như vậy, xét cổ phiếu, MBB có định giá hấp dẫn, kết hợp giữa hiệu quả sinh lời cao, hệ sinh thái đa ngành bền vững và tiềm năng tăng trưởng tín dụng dẫn đầu thị trường.

8.386 tỷ đồng là lợi nhuận trước thuế hợp nhất quý I/2025 của MB, tăng 44,7% so với cùng kỳ năm ngoái.