Tín dụng - Ngân hàng

Tỷ giá sẽ sớm “hạ nhiệt”?

Động thái mới của Ngân hàng Nhà nước (NHNN) đã phát tín hiệu điều chỉnh chính sách tiền tệ nhằm giảm bớt áp lực lên tỷ giá USD/VND.

Đây là bước đi phù hợp để ứng phó trong bối cảnh toàn cầu còn biến động.

DĐDN có cuộc trao đổi với bà Bùi Thị Thao Ly – Giám đốc Bộ phận Nghiên cứu – Công ty Chứng khoán Shinhan Việt Nam (SSV) xung quanh vấn đề này.

- Trong những ngày vừa qua, tỷ giá USD/VND đã tăng mạnh. Tính chung nửa đầu năm nay, tỷ giá đã tăng hơn 2,8%. Mức tăng tỷ giá này đến từ những yếu tố nào, thưa bà?

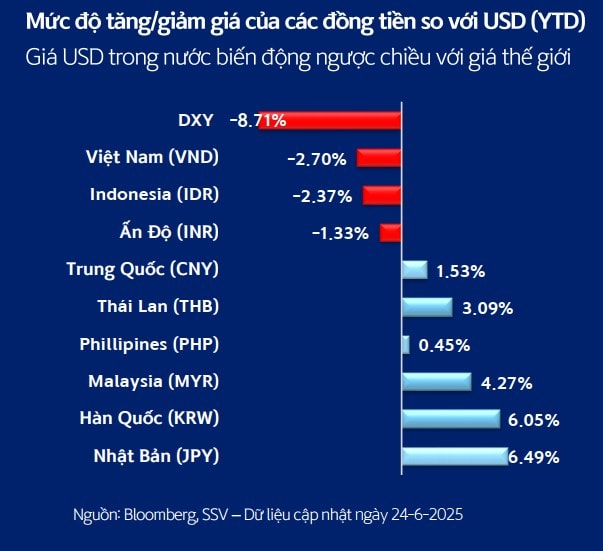

Trong bối cảnh chỉ số DXY đã giảm hơn 8% kể từ đầu năm 2025 đến nay do lo ngại triển vọng tăng trưởng kinh tế Mỹ yếu đi, giá đồng USD trong nước biến động ngược chiều với giá thế giới cho thấy nguyên nhân tỷ giá tăng có thể đến từ việc mất cân đối cung, cầu USD tại thị trường nội địa.

Thứ nhất, nhu cầu USD để nhập khẩu hàng hóa, nguyên liệu đầu vào tăng cao khi kim ngạch nhập khẩu 5 tháng đầu năm 2025 của Việt Nam tăng mạnh 17,5% so với cùng kỳ năm ngoái (cao hơn mức tăng 14% của kim ngạch xuất khẩu). Các doanh nghiệp tăng nhập khẩu nguyên liệu để phục vụ các đơn hàng xuất khẩu trước thời điểm thuế quan đối ứng của chính quyền Donald Trump có hiệu lực. Ngoài ra, cũng không ngoại trừ khả năng doanh nghiệp và người dân găm giữ USD do lo ngại tỷ giá tiếp tục tăng cao.

Thứ hai, Kho bạc Nhà nước (KBNN) liên tục chào mua USD từ đầu năm 2025 tới nay, ước tính lên đến 1.9 tỷ USD (cho mục đích trả nợ nước ngoài), cao hơn lượng mua của cả năm 2023 và tương đương lượng mua của năm 2024. Việc KBNN mua ròng USD trong khi nhu cầu USD trên thị trường cao càng gia tăng áp lực lên tỷ giá USD/VND.

- Các yếu tố này tác động ngắn hạn, và liệu sẽ còn tác động trong quý III cũng như nửa cuối năm nay, thưa bà?

Việc mất cân đối cung, cầu USD tại thị trường nội địa có thể chỉ diễn ra trong ngắn hạn, bị tác động bởi tâm lý thận trọng chờ đợi kết quả đàm phán thuế quan đối ứng với Mỹ. Chúng tôi kỳ vọng nhu cầu USD trong nước có thể sẽ bớt căng thẳng sau kết quả đàm phán thuế quan đối ứng với Mỹ (dự kiến công bố trước thời hạn 90 ngày đàm phán kết thúc, tức ngày 7/7/2025), giúp diễn biến giá USD trên thị trường trong nước sẽ sớm đồng pha với giá thế giới.

Cùng với kết quả đàm phán thuế quan, quyết đinh lãi suất của FED sẽ là nhân tố quan trọng tác động lên tỷ giá USD/VND trong nửa cuối năm nay. FED dự kiến sẽ cắt giảm lãi suất 2 lần trong năm 2025 với mức cắt giảm tổng cộng 0.5 điểm phần trăm, và theo dự báo của Phó Chủ tịch FED, Mỹ có thể giảm lãi suất ngay trong tháng 7/2025, góp phần hạ nhiệt tỷ giá.

- Theo bà, các phản ứng chính sách gần đây có phù hợp để đảm bảo tỷ giá USD/VND trong biên độ 5%?

Trong bối cảnh tỷ giá USD/VND neo ở mức cao kỷ lục, NHNN đã phát hành tín phiếu trở lại sau 4 tháng tạm dừng vào ngày 24/6 nhằm hút bớt thanh khoản hệ thống ngân hàng, kìm hãm đà tăng của tỷ giá. Tỷ giá trung tâm ngày 24/6 cũng được điều chỉnh tăng 30 đồng, mức cao nhất kể từ khi cơ chế này được áp dụng vào đầu năm 2016.

Động thái mới của NHNN đã phát tín hiệu về việc NHNN điều chỉnh chính sách điều hành nhằm giảm bớt áp lực lên tỷ giá và là bước đi phù hợp khi việc bán ngoại tệ can thiệp cần thận trọng để đảm bảo mức dự trữ ngoại hối theo khuyến nghị của IMF nhằm ứng phó với các cú sốc kinh tế trong bối cảnh kinh tế toàn cầu nhiều bất định như hiện tại.

- Theo bà, tác động của tỷ giá tới dòng vốn ngoại như thế nào? Lưu ý gì cho doanh nghiệp và nhà đầu tư trong bối cảnh biến động tỷ giá nửa cuối năm?

Trong giai đoạn 2024, tỷ giá tăng do chênh lệch lãi suất âm giữa đồng USD và VND và tác động tiêu cực đến dòng vốn ngoại cũng như thị trường chứng khoán. Với triển vọng FED sẽ cắt giảm lãi suất 2 lần trong năm 2025 cùng với giá USD giảm mạnh trên thị trường thế giới, chúng tôi kỳ vọng tỷ giá USD/VND sẽ sớm hạ nhiệt.

Đà bán ròng của khối ngoại trên thị trường chứng khoán đã có phần giảm bớt trong thời gian gần đây, và khối này lần đầu tiên quay lại mua ròng trong tháng 5/2025 sau chuỗi bán ròng mạnh mẽ kể từ tháng 1/2024. Đây tín hiệu tích cực về sự trở lại của dòng vốn ngoại trước thềm nâng hạng thị trường mới nổi.

Tuy nhiên, trong kịch bản tiêu cực, Việt Nam thất bại trong đàm phán thuế quan với Mỹ (vẫn giữ nguyên mức thuế đối ứng 46%), nền kinh tế sẽ đối mặt với nhiều thách thức, thậm chí suy thoái, rủi ro mất giá đồng nội tệ tăng cao. Nhà đầu tư cũng như doanh nghiệp cần chủ động phòng vệ rủi ro tỷ giá bằng các hợp đồng kỳ hạn hoặc hoán đổi ngoại tệ để đáp ứng nhu cầu thanh toán USD. Thị trường chứng khoán trong kịch bản này cũng sẽ diễn biến tiêu cực, nhà đầu tư cần nhanh chóng hạ tỷ trọng cổ phiếu và cơ cấu danh mục sang phòng thủ, cổ tức cao.

- Trân trọng cảm ơn Bà!