Tín dụng - Ngân hàng

“Đòn bẩy” tăng trưởng kinh tế

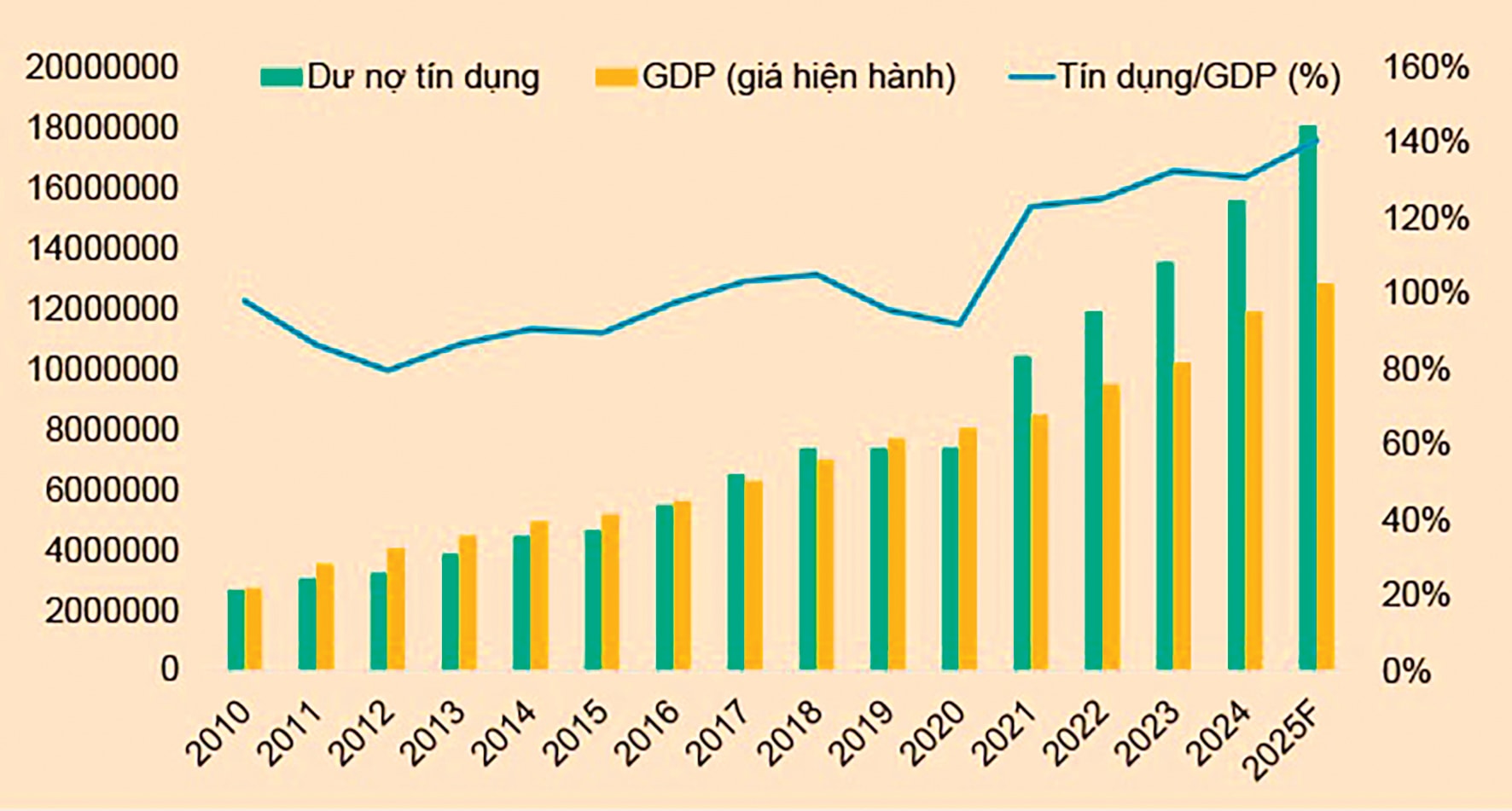

Tín dụng được coi là một trong những đòn bẩy chính cho mục tiêu tăng trưởng GDP từ 8% năm 2025.

Ngân hàng Nhà nước vừa cho biết đến ngày 18/6/2025, dư nợ tín dụng toàn hệ thống đạt 16,73 triệu tỷ đồng, tăng 7,14% so với cuối năm 2024, tăng 18,71% so với cùng kỳ năm 2024.

Những tín hiệu tích cực

Theo ông Nguyễn Phi Lân – Vụ trưởng Vụ Dự báo, Thống kê - Ổn định tiền tệ, tài chính (NHNN), đã có 100 tổ chức tín dụng (TCTD) đã phát sinh dư nợ với khu vực kinh tế tư nhân, trong đó có khoảng 209.000 doanh nghiệp nhỏ và vừa (DNNVV) có phát sinh dư nợ. Các chính sách hỗ trợ doanh nghiệp như triển khai cơ cấu lại nợ, miễn giảm lãi suất, số hóa quy trình cho vay, rút ngắn thời gian xử lý hồ sơ và tiếp cận vốn đều đã phát huy được hiệu quả.

Trong khi tăng trưởng tín dụng hỗ trợ cho tăng trưởng GDP nửa đầu năm, thì đà tăng trưởng kinh tế lại kích thích nhu cầu hấp thụ vốn giúp vốn giải ngân tăng. Mới đây, việc Quốc hội thông qua một số luật, trong đó có Luật các TCTD sửa đổi - chính thức luật hóa Nghị quyết 42/2017/QH14, được xem là góp phần hỗ trợ cho ngành ngân hàng hoạt động ổn định trong bối cảnh cần sự hoàn thiện khung pháp lý về xử lý nợ của các TCTD cũng như trao quyền chủ động cho “người vay cuối” - NHNN để đảm bảo phát huy và giữ vững sự ổn định của hệ thống ngân hàng.

“Ngành ngân hàng cũng được giao triển khai các gói tín dụng quy mô lớn, như 500.000 tỷ đồng cho đầu tư hạ tầng, 300.000 tỷ đồng tín dụng ngắn hạn và 80.000 tỷ đồng cho DNNVV”, ông Nguyễn Phi Lân nhấn mạnh. Theo đó, kế hoạch hành động do Thống đốc NHNN ban hành mới đây được đặt kỳ vọng lớn sẽ đẩy nhanh hơn việc cụ thể hóa các nội dung, giải pháp nhằm thực thi các định hướng của các Nghị quyết và các chương trình tín dụng.

Chất xúc tác cho “đòn bẩy lớn”

Một trong số các chương trình tín dụng lớn nhất, được doanh nghiệp đặc biệt mong đợi là gói tín dụng 500.000 tỷ đồng cho vay theo chương trình với lãi suất ưu đãi, thấp hơn tối thiểu từ 1% mỗi năm so với cho vay bình quân trung, dài hạn. Tại cuối tháng 5/2025 khi công bố chương trình, Thống đốc NHNN cho biết đã có 21 ngân hàng đăng ký và sẵn sàng cho vay theo chương trình với các lĩnh vực khoa học, công nghệ, đổi mới sáng tạo, chuyển đổi số và hạ tầng chiến lược (giao thông, điện lực, hạ tầng số...).

Tuy nhiên, cập nhật đến trung tuần tháng 6/2025, một đại diện cơ quan quản lý chia sẻ hiện vẫn đang phối hợp với các bộ, ngành để xây dựng chương trình nhằm triển khai cho hiệu quả nhất, tức chưa thể lập tức đưa chương trình tín dụng quy mô lớn đi vào triển khai.

Ở góc độ ngân hàng thương mại (NHTM), lãnh đạo một nhà băng cho biết, ngân hàng cũng đã đẩy mạnh cho vay các khách hàng doanh nghiệp có hàm lượng khoa học, công nghệ, đổi mới sáng tạo và đã giải ngân, có khoản vay lên tới 100 tỷ đồng. “Chúng tôi tự chủ động, chứ không theo chương trình đăng ký để giải ngân lãi suất ưu đãi, vì theo thực tế, nhóm doanh nghiệp như Fintech có thể chịu được lãi suất thương mại, nhưng bù lại ngân hàng phải chủ động trong khẩu vị rủi ro cho vay tín chấp, phải không yêu cầu tài sản bảo đảm khoản vay, mà ngược lại linh hoạt theo dự án, đồng hành cùng người vay triển khai dự án”, vị này cho biết.

Mặt khác, cũng theo vị lãnh đạo của nhà băng trên, đối với chương trình quy mô lớn cho vay về cơ sở hạ tầng, các dự án lớn, thu xếp giải ngân lớn sẽ thuộc “vai” các NHTM có vốn quốc doanh, trường vốn, lợi thế nhờ tiền gửi Kho bạc Nhà nước cũng như khả năng huy động vốn trên mọi kênh. Do đó, các NHTM quy mô nhỏ dễ gần tệp SME hay hộ kinh doanh.

Theo ông Trần Văn Lâm, Trưởng Trung tâm Tiếp thị Doanh nghiệp kiêm Giám đốc Trung tâm Giao dịch Hội Sở ngân hàng Shinhan Bank Việt Nam, Shinhan Bank Việt Nam (SHB Việt Nam) luôn sẵn sàng tiên phong thực hiện các chủ trương, chính sách của Chính phủ và NHNN Việt Nam đề ra. Đây vừa là trọng trách, tinh thần của ngân hàng, vừa là áp lực phải thực hiện khi báo cáo, giải trình với ngân hàng mẹ. Do đó, đối với chương trình tín dụng ưu đãi, cho vay đặc biệt với khối đổi mới sáng tạo, cơ sở kinh doanh, SHB Việt Nam có nguồn lực và sẵn sàng giải ngân, mở rộng cho vay. “Với các chính sách thuế chuyển đổi từ thuế khoán sang thuế doanh thu của hộ kinh doanh, đây sẽ là dịch chuyển mang đến cơ hội tốt trong dài hạn cho các khách hàng khi tiếp cận tín dụng từ sự minh bạch tài chính, tăng cường quản lý, nâng cấp mô hình, năng lực quản trị”, ông Lâm nhấn mạnh.

Nhận định tại một tọa đàm mới đây, ông Đậu Anh Tuấn, Phó Tổng Thư ký VCCI nhấn mạnh, việc kết nối thông tin giữa ngân hàng, thuế, kho bạc sẽ giúp ngân hàng tiếp cận dữ liệu về tuân thủ pháp luật của doanh nghiệp, thay vì chỉ dựa vào hồ sơ vay. Điều này giúp cải thiện năng lực đánh giá tín dụng và mở rộng tín dụng cho doanh nghiệp sáng tạo, không tài sản thế chấp.

Như vậy, để “đòn bẩy lớn” tạo sức mạnh sản xuất kinh doanh đóng góp cho tăng trưởng đột phá, vẫn cần thêm những chất xúc tác, điều kiện đủ. Từ các thực tế giải ngân, các chuyên gia khuyến nghị cần sự linh hoạt thay cho chờ đợi, với sự chủ động của cả người vay lẫn bên cho vay- doanh nghiệp và ngân hàng.