Tín dụng - Ngân hàng

Nâng dự báo lợi nhuận ngân hàng từ động lực tăng trưởng tín dụng

Một số ngân hàng đã bắt đầu công bố những con số tăng trưởng lợi nhuận hết sức ấn tượng, trong bức tranh tăng trưởng tín dụng chung gần 10% của toàn hệ thống.

Theo ông Nguyễn Thanh Tùng - Chủ tịch HĐQT Vietcombank (VCB), trong 6 tháng đầu năm 2025, ngân hàng đã nỗ lực thực hiện các giải pháp tăng trưởng tín dụng hiệu quả, trên cơ sở đảm bảo an toàn và bền vững. Tính đến ngày 30/6/2025, tín dụng toàn hệ thống Vietcombank đạt 1,6 triệu tỷ đồng, tăng 11,1% so với cuối năm 2024. Nếu không bao gồm hơn 50.000 tỷ đồng dư nợ hỗ trợ VCB Neo, mức tăng đạt 7,5%. Chất lượng tín dụng tiếp tục được kiểm soát hiệu quả, với tỷ lệ nợ xấu duy trì dưới 1%.

Trước đó, Chủ tịch HĐQT VietinBank (CTG) Trần Minh Bình cũng hé lộ tín dụng của nhà băng này đã tăng hơn 9% đến 10/6, và ước tính có thể đạt hơn 10% nửa đầu năm 2025.

Sơ kết hoạt động ngân hàng 6 tháng đầu năm 2025, theo Tổng Giám đốc Phạm Như Ánh của NH MB (MBB), MB đã hoàn thành các chỉ tiêu kế hoạch, duy trì tốc độ tăng trưởng Top đầu nhóm ngân hàng Big 5, tiếp tục phát triển 2,2 triệu khách hàng mới. Lợi nhuận ngân hàng đạt 15,4 nghìn tỷ đồng, tăng 16,9% hoàn thành 50,8% Kế hoạch, các chỉ số hiệu quả, an toàn được đảm bảo. Tín dụng xanh chiếm khoảng 8% toàn hàng, tín dụng tăng 12,5%...

Tín dụng tăng trưởng mạnh mẽ đang và sẽ là câu chuyện được các nhà băng nhắc tới những ngày tới đây khi báo cáo tài chính quý II và bán niên chính thức được công bố. Tăng trưởng tín dụng chung của toàn ngành đạt hơn 9,9% theo số liệu của Ngân hàng Nhà nước - mức cao nhất kể từ 2023 đến nay, sẽ được phản ánh chi tiết vào kết quả của từng ngân hàng.

Bà Trần Thị Khánh Hiền, Giám đốc Khối Nghiên cứu, Công ty Chứng khoán MB (MBS) cho biết, tín dụng toàn hệ thống bắt đầu tăng mạnh từ tháng 2/2025 nhờ tâm lý tích cực, hỗ trợ bởi mục tiêu tăng trưởng GDP 8% cùng với những chỉ tiêu chính sách tiền tệ được nới thêm. Bà Hiền nhận định tăng trưởng tín dụng của nhóm NHTMCP tuyw nhân có mức tăng tốt hơn so với nhóm ngân hàng thương mại có phần vốn Nhà nước chi phối. Những ngân hàng có mức tăng tín dụng tốt trong quý đầu năm như MSB, Eximbank (EIB), VPBank (VPB), SHB, VietinBank vẫn tiếp tục đà tăng tốt trong quý II/2025. Trong đó, cho vay khách hàng doanh nghiệp vẫn tiếp tục là động lực chính cho tăng trưởng tín dụng trong quý II/2025.

Danh sách các ngân hàng niêm yết mà MBS theo dõi dự kiến sẽ tăng khoảng 14,7% so với cùng kỳ năm trước, khả quan hơn mức tăng trưởng 11% ghi nhận trong quý đầu năm. Những ngân hàng như VPBank, VietinBank, Eximbank được dự báo sẽ có mức tăng trưởng lợi nhuận tích cực nhờ tín dụng tăng khả quan hơn so với toàn ngành, với lần lượt vào khoảng hơn 12%, 10% và 13%...

Trên đà tăng trưởng tín dụng cao và lợi nhuận tích cực nửa đầu 2025, dự báo nửa cuối 2025, Khối Phân tích Chứng khoán SSI cho rằng về bối cảnh, khi thị trường toàn cầu còn nhiều bất định — đặc biệt liên quan đến tác động của thuế đối ứng cũng như căng thẳng địa chính trị đang diễn ra — tăng trưởng của Việt Nam sẽ đến từ các động lực nội tại. Trong bối cảnh đó, động lực tăng trưởng tín dụng có thể đến nhiều hơn từ các dự án liên quan đến bất động sản và hạ tầng trong nửa cuối năm 2025 và năm 2026. Đây cũng là 2 lĩnh vực nhận được sự quan tâm chính sách ngày càng lớn, phù hợp với nỗ lực của Chính phủ nhằm kích thích nhu cầu trong nước và duy trì đà tăng trưởng kinh tế trong bối cảnh biến động toàn cầu hiện nay.

“Sự kết hợp giữa nguồn cung mới dồi dào, giá nhà vẫn trong xu hướng tăng và mức lãi suất cho vay mua nhà duy trì ở mức thấp — đặc biệt là các mức lãi suất ưu đãi từ 5,5%–7% trong hai đến ba năm đầu — dự kiến sẽ tiếp tục thúc đẩy tâm lý người mua và hỗ trợ thanh khoản thị trường trong ngắn hạn. Ngoài ra, một loạt các dự án đầu tư công quy mô lớn được kỳ vọng sẽ thúc đẩy tăng trưởng tín dụng không chỉ trong 6 tháng cuối năm 2025 mà còn trong trung hạn”, SSI nhận định.

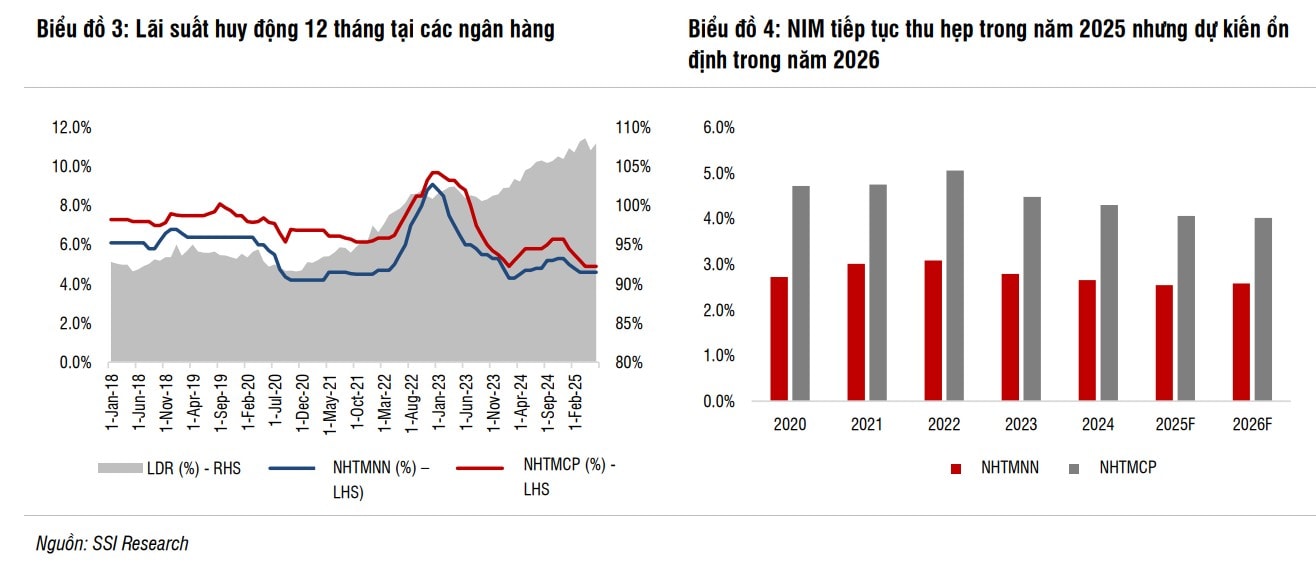

Các nhà phân tích cũng kỳ vọng rằng môi trường lãi suất thấp sẽ tiếp tục được duy trì trong nửa cuối năm 2025, nhờ lượng tiền gửi dồi dào của Kho bạc Nhà nước và sự hỗ trợ thanh khoản liên tục từ NHNN. Song nhóm phân tích cũng lưu ý trong trường hợp tăng trưởng tín dụng mạnh hơn, lãi suất có khả năng sẽ biến động trong nửa cuối năm 2025 do áp lực từ các yếu tố như mùa vụ, giải ngân đầu tư công tăng mạnh hay áp lực tỷ giá. Ngoài ra, NIM có thể tiếp tục hẹp khi phụ thuộc nhu cầu tín dụng và cạnh tranh nguồn vốn.

“Tuy nhiên, việc đẩy mạnh đầu tư công và sáp nhập các tỉnh được kỳ vọng thúc đẩy hoạt động kinh tế tại các khu vực lân cận, qua đó có thể mở rộng phạm vi của nhu cầu tín dụng vượt ra ngoài lĩnh vực bất động sản. Khi nhu cầu tín dung hồi phục rõ nét hơn cả ở các lĩnh vực khác, quá trình phục hồi NIM có thể diễn ra rõ ràng hơn”, SSI kỳ vọng.

Dự báo về những ngân hàng "được chọn"

Với kỳ vọng lợi nhuận các ngân hàng tích cực, định giá nhóm ngành này cũng đang duy trì hấp dẫn. Cụ thể theo SSI, các ngân hàng thuộc phạm vi nghiên cứu hiện đang giao dịch ở mức P/B dự phóng 1 năm là 1,1x, thấp hơn đáng kể so với mức trung bình lịch sử 1,68x kể từ năm 2017. Nhiều cổ phiếu như VCB, BID, ACB, VPB và một số ngân hàng nhỏ hơn vẫn đang giao dịch trong vùng định giá thấp.

Ngược lại, các mã như TCB, MBB, CTG và STB đã vượt đỉnh lịch sử, phản ánh sự phân hóa ngày càng rõ nét giữa các ngân hàng.

“Sự phân hóa này xuất phát từ kỳ vọng của nhà đầu tư đối với các thay đổi về chính sách và hoạt động kinh doanh trong môi trường cạnh tranh ngày càng khốc liệt, đặc biệt khi các loại thuế đối ứng của Mỹ đang định hình lại nhu cầu tín dụng đối với ngành xuất khẩu cũng như vị thế của từng ngân hàng trong ngành”, SSI lý giải.

Theo đó, các nhà phân tích cho biết vẫn ưu tiên lựa chọn các ngân hàng có chi phí vốn thấp, vì các ngân hàng này sẽ có nhiều khả năng mở rộng thị phần và duy trì NIM tốt hơn so với các ngân hàng khác trong bối cảnh cạnh tranh gay gắt.

Bên cạnh đó, khi các nút thắt pháp lý dần được tháo gỡ và thị trường bất động sản sơ cấp đang dần phục hồi, tin rằng các ngân hàng có dư nợ cho vay bất động sản nhiều sẽ có cơ hội đẩy mạnh tăng trưởng tín dụng.

Cuối cùng, SSI RS cũng đánh giá cao các ngân hàng có câu chuyện phục hồi rõ ràng, trong đó tăng trưởng lợi nhuận có thể đến từ việc giảm chi phí trích lập dự phòng và các khoản thu nhập lớn từ việc thu hồi nợ xấu. Theo đó, CTG, MBB, TCB, STB và VPB là các cổ phiếu được ưa thích cho nửa cuối năm 2025 và năm 2026.

Trong khi đó, với dự báo tăng trưởng lợi nhuận trước thuế toàn ngành ngân hàng năm 2025 có thể đạt 18% so với mức thực hiện năm 2024, VCBS cho rằng nhóm ngân hàng quy mô nhỏ được kỳ vọng có tốc độ tăng trưởng mạnh nhất (tăng 35%) nhờ đẩy mạnh tín dụng bất động sản từ mức nền thấp và bắt đầu tăng tốc xử lý nợ xấu, dự kiến sẽ có những thương vụ chuyển sàn đáng chú ý. Nhóm ngân hàng tư nhân năng động được dự báo tăng trưởng lợi nhuận trước thuế 20%, trong khi nhóm quốc doanh tăng khoảng 12%.

Theo VCBS, các ngân hàng tư nhân năng động sẽ được hưởng lợi từ chính sách khuyến khích kinh tế tư nhân và cải thiện chất lượng tài sản . Nhóm này cũng chứng kiến nhiều câu chuyện nổi bật như IPO, tái cơ cấu, thu hồi nợ.

Trong báo cáo chiến lược đầu tư 2H2025, chung cho nhóm ngân hàng, theo VCBS, tăng trưởng tín dụng được kỳ vọng tăng trưởng 16% vào cuối năm 2025 cùng NIM tạo đáy và nợ xấu giảm dần khi hoạt động thu hồi nợ xấu thuận lợi hơn. Định giá toàn ngành đang ở mức hấp dẫn trên nền tăng trưởng.

Một số ngân hàng được dự báo triển vọng kinh doanh 2025:

Ngân hàng Á Châu - ACB: Tín dụng tiếp tục tăng trưởng tích cực trong năm 2025 với động lực đến từ sự hồi phục rõ nét của nhóm khách hàng cá nhân trong khi nhu cầu tín dụng nhóm KHDN vẫn giữ mức tăng trưởng khả quan nhờ nền kinh tế kỳ vọng có những diễn biến thuận lợi hơn. Hiệu quả sinh lời ở mức cao nhờ kiểm soát tốt chi phí và chất lượng tài sản. NIM kỳ vọng có sự hồi phục nhẹ kể từ H2.2025 nhờ: chi phí vốn cải thiện và đà giảm lãi suất cho vay chậm lại.

BIDV - BID: Tăng trưởng tín dụng tương đương mức trung bình ngành dự báo đạt 16% và NIM giảm nhẹ xuống 2,3%. Chất lượng tài sản trong nhóm tốt nhất ngành với áp lực dự phòng thấp. Tăng vốn điều lệ thêm 21.656 tỷ đồng lên gần 91.870 tỷ đồng thông qua việc tăng vốn từ quỹ dự trữ bổ sung vốn điều lệ 7,1%, trả cổ tức tỷ lệ 19,9% và phát hành riêng lẻ tỷ lệ 3,84%.

VietinBank - CTG: Tăng trưởng tín dụng tương đương mức trung bình ngành đạt 16,9% trong 2025. NIM bắt đầu đà phục hồi trong H2.2025 với động lực đến từ cả chiều huy động và cho vay. Chất lượng tài sản được kiểm soát tốt, một số khách hàng tái cơ cấu hết thời gian thử thách được chuyển về nợ nhóm thấp hơn và sẽ được hoàn nhập trích lập trong Q2.2025.

MBBank - MBB: Tín dụng tăng trưởng trong top cao nhất ngành ước đạt 28% trong 2025 nhờ lực đẩy từ cả tín dụng bán buôn và bán lẻ. NIM kỳ vọng hồi phục trong H2.2025 nhờ gia tăng tỷ lệ CASA (hiện đạt 35% cao nhất ngành) và đẩy mạnh tăng tỷ trọng cho vay bán lẻ. Thu nhập từ phí dịch vụ khả quan. Chất lượng tài sản kỳ vọng cải thiện.

NH Hàng Hải - MSB: Nhu cầu tín dụng ở mức tốt kỳ vọng đạt tốc độ tăng trưởng tín dụng 21,2% cho năm 2025. NIM bắt đầu ghi nhận sự cải thiện từ H2.2025. Chất lượng tài sản cải thiện: tỷ lệ nợ xấu tiếp tục giảm xuống 2% nhờ tín dụng tăng trưởng mạnh mẽ và tăng thu hồi nợ đã xóa. Hoàn thiện hệ sinh thái với các kế hoạch thoái vốn, góp vốn các công ty con: chuyển nhượng một phần hoặc toàn bộ số vốn góp tại TNEX Finance và góp vốn mua công ty chứng khoán, công ty quản lý quỹ.

Techcombank - TCB: Tín dụng tăng trưởng tốt đến từ sự phục hồi của thị trường BĐS và xây dựng. CASA tiếp tục duy trì ở mức cao tạo ra lợi thế về chi phí vốn cho ngân hàng, giám bớt áp lực thu hẹp NIM. Đa dạng hóa thu nhập ngoài lãi giúp gia tăng đóng góp vào tăng trưởng lợi nhuận. Kế hoạch IPO công ty con TCBS được kỳ vọng giúp ngân hàng gia tăng nguồn vốn, định giá lại khoản đầu tư và củng cố vị thế trên thị trường tài chính.