Tín dụng - Ngân hàng

Lãi suất thấp - Nỗ lực hợp lý và sự "đánh đổi"

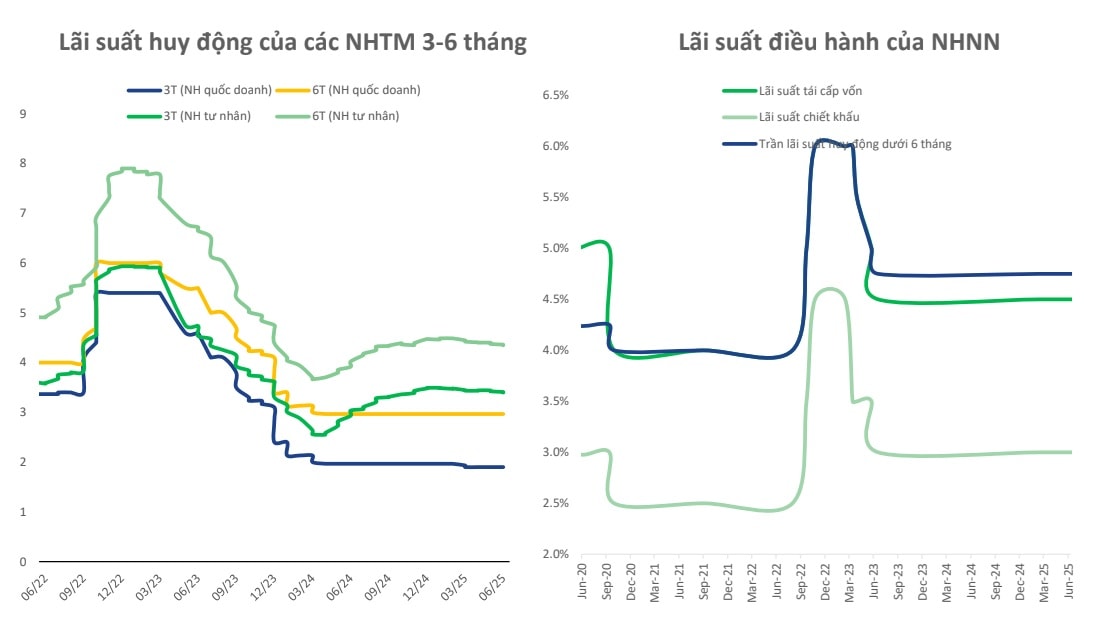

6 tháng đầu năm 2025, Ngân hàng Nhà nước Việt Nam (NHNN) tiếp tục giữ nguyên các mức lãi suất điều hành, đồng thời đẩy mạnh các giải pháp thúc đẩy tăng trưởng tín dụng.

Tổng cục Thống kê (GSO) ghi nhận tại thời điểm tháng 5/2025, lãi suất tiền gửi bình quân bằng đồng Việt Nam của ngân hàng thương mại trong nước ở mức 0,1%-0,2%/năm đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng; 3,2%-4%/năm đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng; 4,5%-5,5%/năm đối với tiền gửi có kỳ hạn từ 6 tháng đến 12 tháng; 4,8%-6%/năm đối với tiền gửi có kỳ hạn từ trên 12 tháng đến 24 tháng và 6,9%-7,1%/năm đối với kỳ hạn trên 24 tháng. Lãi suất cho vay bình quân của ngân hàng thương mại trong nước đối với các khoản cho vay mới và cũ còn dư nợ ở mức 6,6%-8,9%/năm. Lãi suất cho vay ngắn hạn bình quân bằng đồng Việt Nam đối với lĩnh vực ưu tiên khoảng 3,9%/năm, thấp hơn mức lãi suất cho vay ngắn hạn tối đa theo quy định của ngân hàng nhà nước (4%/năm).

Số liệu chung theo báo cáo tổng kết 6 tháng đầu năm của Phó Thống đốc Thường trực Đào Minh Tú công bố, NHNN đã tiếp tục duy trì lãi suất điều hành ở mức thấp để định hướng thị trường giảm lãi suất cho vay hỗ trợ doanh nghiệp và người dân. Mặt bằng lãi suất cho vay tiếp tục có xu hướng giảm, đến ngày 10/6/2025, lãi suất cho vay bình quân đối với các giao dịch phát sinh mới của các NHTM ở mức 6,3%/năm, giảm 0,6%/năm so với cuối năm 2024. Như vậy, doanh nghiệp và người dân đang tiếp cận vốn vay với lãi suất thấp hơn trước đây.

Nhận diện về bức tranh kinh tế - tiền tệ 6 tháng đầu năm, TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo và Nghiên cứu BIDV cũng "điểm danh" lãi suất cho vay giảm nhẹ, tăng trưởng tín dụng khởi sắc: lãi suất cho vay có xu hướng giảm nhẹ khi các tổ chức tín dụng (TCTD) tiếp tục đẩy mạnh các gói tín dụng với lãi suất ưu đãi nhằm kích cầu tiêu dùng, thúc đẩy tăng trưởng. Theo NHNN, lãi suất cho vay bình quân của các khoản cho vay mới ở mức là 6,38%/năm, giảm khoảng 0,6% so với cuối năm 2024. Tăng trưởng tín dụng đến cuối tháng 6/2025 đạt 8,3% so với cuối năm 2024, cao hơn so với mức 6,52% cuối tháng 5/2025 và cao hơn mức tăng huy động vốn (+6,57%) và là mức cao nhất so với cùng kỳ 5 năm khi NHNN tiếp tục nới lỏng, linh hoạt chính sách tiền tệ, giao chỉ tiêu tăng trưởng tín dụng 16% ngay từ đầu năm để các TCTD có thể chủ động hơn và cung ứng các gói tín dụng ưu đãi.

Để giữ được mặt bằng lãi suất thấp, ông Nguyễn Xuân Thành – Giảng viên cao cấp trường Chính sách Công và Quản lý Fulbright – Đại học Fulbright Việt Nam, cho rằng nhà điều hành đã phải đánh đổi - chấp nhận tiền đồng mất giá ở một mức nhất định. Áp lực căng thẳng để đảm bảo chỉ tiêu kinh tế vĩ mô, trong bối cảnh nhu cầu nhập khẩu tăng cao khiến nhu cầu ngoại tệ tăng, chênh lệch VND - USD, đã khiến NHNN phải có nhiều biện pháp nhằm giữ ổn định tỷ giá trong mục tiêu đặt ra.

Ông Phạm Chí Quang - Vụ trưởng Vụ Chính sách tiền tệ (NHNN) cũng cho cho biết, để duy trì sức mạnh đồng tiền thì trước hết đồng tiền đó phải có sức hấp dẫn, thể hiện ở lãi suất. Tuy nhiên khi NHNN giữ lãi suất thấp, hỗ trợ cho tăng trưởng, thì phải có sự đánh đổi nhất định, trong đó có sự đánh đổi về tỷ giá, ông Quang nói.

Khẳng định trong vai trò là “ giá cả”, lãi suất hiện nay là tốt nhất, hợp lý và khoa học, đặt trong mối liên hệ với cung - cầu về vốn, ông Nguyễn Đức Lệnh - Phó Giám đốc NHNN Khu vực 2 cho biết, nói lãi suất tốt nhất, bởi vẫn giữ được vai trò thu hút nguồn vốn huy động, vốn huy động vẫn tiếp tục tăng trưởng đều trong 6 tháng đầu năm. Trong khi đó, ở phía bên cầu, lãi suất vẫn là động lực thúc đẩy tăng trưởng tín dụng trong suốt thời gian qua và trong 6 tháng đầu năm.

"Trong vai trò là công cụ điều hành, với mục tiêu thúc đẩy tăng trưởng kinh tế, lãi suất hiện nay là tốt nhất (ở mức hợp lý và thấp) đã không chỉ hỗ trợ cho doanh nghiệp, người dân về chi phí vốn vay, để kinh doanh hiệu quả mà còn kích nhu cầu vay vốn để kinh doanh, kích thích doanh nghiệp mở rộng và phát triển. Đồng thời kích thích khởi nghiệp, đổi mới và sáng tạo; thực hiện hiệu quả các chương trình tín dụng ưu đãi, chương trình tín dụng an sinh xã hội; chương trình mục tiêu quốc gia…", ông Nguyễn Đức Lệnh khẳng định.

Định hướng và dự báo về xu hướng lãi suất thời gian tới, lãnh đạo NHNN cũng cho biết sẽ tiếp tục hỗ trợ thanh khoản cho các NHTM, tiếp tục duy trì lãi suất thấp hỗ trợ tăng trưởng.

Mặc dù có một số định chế nhận định và kỳ vọng NHNN có thể hạ lãi suất, nhất là khi Fed có đợt hạ lãi suất dự kiến vào tháng 9, qua đó giảm bớt áp lực đối với tiền đồng, song ông Nguyễn Xuân Thành cho rằng NHNN sẽ cố gắng giữ mặt bằng lãi suất hiện tại. Theo chuyên gia, nếu có áp lực tăng lãi suất, đặc biệt trên thị trường liên ngân hàng, nhà điều hành sẽ tăng thanh khoản. NHNN chịu áp lực rất lớn trong việc không được tăng lãi suất để hỗ trợ tăng trưởng, nhưng cũng sẽ không hạ lãi suất để ngăn tiền đồng mất giá thêm.

Nửa cuối năm 2025, TS Cấn Văn Lực và các cộng sự cho rằng, áp lực lạm phát có thể gia tăng mạnh hơn trong do cả yếu tố chi phí đẩy và yếu tố cầu kéo. Tuy nhiên, CPI bình quân cả năm 2025 dự báo tăng 4-4,5%, cao hơn năm 2024 (3,63%) song vẫn dưới mức mục tiêu cho phép của Quốc hội (4,5-5%) và trong tầm kiểm soát nhờ tác động cộng hưởng của các yếu tố hỗ trợ (như đà hạ nhiệt của lạm phát toàn cầu dù giảm chậm hơn dự kiến), nguồn cung hàng hóa - dịch vụ thiết yếu trong nước được bảo đảm; tỷ giá tăng trong tầm kiểm soát, lãi suất cơ bản ổn định và phối hợp chính sách ngày càng tốt hơn.

Trong các nhóm khuyến nghị để kinh tế Việt Nam đạt được các mục tiêu tăng trưởng 8% trở lên hoặc ít nhất như kịch bản cơ sở (7,5-7,7%) trong cả năm 2025, TS Cấn Văn Lực cùng các cộng sự cho rằng cần triển khai có hiệu quả các chính sách kích cầu tiêu dùng với nhiều giải pháp khác nhau, trong đó có khuyến khích các TCTD triển khai các gói tín dụng tiêu dùng lãi suất ưu đãi cho công nhân, nông dân, sinh viên, người lao động trong cả khu vực chính thức và phi chính thức…v.v. Cùng với đó, nâng cao hiệu quả trong điều hành, phối hợp chính sách, nhất là chính sách tiền tệ, tài khóa và chính sách vĩ mô khác.