Thị trường

Nhu cầu bất động sản công nghiệp tiếp tục gia tăng?

Mặc dù có sự chậm lại về giao dịch trong nửa đầu năm nhưng các chuyên gia nhận định nhu cầu bất động sản công nghiệp tại Việt Nam vẫn tiếp tục gia tăng trong nửa cuối năm 2025.

Theo CBRE, trong 6 tháng đầu năm 2025, thị trường bất động sản công nghiệp tại miền Nam Việt Nam có xu hướng chậm lại, nguyên nhân chính được cho là do quan ngại của các nhà đầu tư và doanh nghiệp về những chính sách thuế quan đang diễn ra giữa Hoa Kỳ và Việt Nam. Điều này đã tạo ra một tâm lý thận trọng, ảnh hưởng đến các quyết định đầu tư. Cụ thể, các giao dịch đất công nghiệp lớn tại khu vực phía Nam tập trung chủ yếu trong quý I/2025. Tổng diện tích đất công nghiệp hấp thụ trong cả nửa đầu năm 2025 đạt 55 ha.

Con số này thể hiện sự sụt giảm rõ rệt, thấp hơn 1,7 lần so với diện tích hấp thụ trung bình hàng quý trong giai đoạn từ quý I/2023 – quý I/2025. Mặc dù có sự chậm lại về giao dịch, giá thuê và tỷ lệ lấp đầy của thị trường đất công nghiệp vẫn duy trì ổn định so với quý đầu năm 2025 do không có nguồn cung mới. Cụ thể, giá thuê trung bình đạt 179 USD/m2/kỳ hạn thuê còn lại, và tỷ lệ lấp đầy đạt 89%.

CBRE cho rằng, trong bối cảnh thị trường đất công nghiệp đang có xu hướng chậm lại, phân khúc kho và xưởng xây sẵn tại khu vực miền Nam ghi nhận tỷ lệ lấp đầy khá tốt trong 6 tháng đầu năm 2025 với những giao dịch lớn tiếp tục ghi nhận trong quý II/2025.

“Phần lớn các giao dịch lớn đến từ các doanh nghiệp hoạt động chủ yếu trong các ngành logistics và thương mại điện tử, và các công ty đang tìm cách đa dạng hóa địa điểm hoạt động để tránh những tác động tiềm ẩn từ chính sách thuế quan và giảm sự phụ thuộc vào một thị trường duy nhất”, CBRE đánh giá.

Cũng theo đơn vị này, trong 6 tháng đầu năm, tổng diện tích hấp thụ của kho và xưởng xây sẵn lần lượt là 300.000 m2 và hơn 400.000 m2. Điều đáng chú ý là trong 2 quý liên tiếp đầu năm 2025, diện tích hấp thụ của cả kho và xưởng đều đã vượt mức trung bình của giai đoạn từ quý I/2023 – quý I/2025. Tỷ lệ lấp đầy đạt mức khả quan trong quý II/2025, với kho đạt 74% và xưởng đạt 93%.

Về giá thuê và tỷ lệ lấp đầy, CBRE cho rằng, thị trường kho và xưởng xây sẵn tiếp tục duy trì sự ổn định. Giá thuê trung bình của kho đạt 4,9 USD/m2 và xưởng đạt 5,2 USD/m2, không thay đổi nhiều so với quý trước.

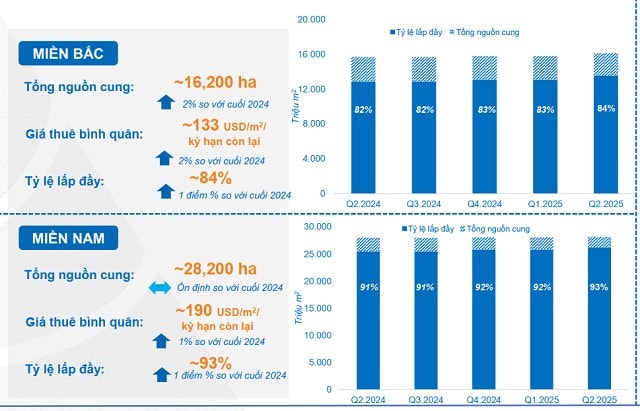

Tương tự, báo cáo từ Dat Xanh Services (DXS-FERI) cũng cho rằng, sự ổn định về cung, kết hợp với sự gia tăng nhẹ về cầu, đã giúp thị trường duy trì tỷ lệ lấp đầy với miền Bắc đạt 84%, miền Nam 93%.

Giá thuê đất khu công nghiệp có xu hướng tăng nhẹ từ 1-2% so với quý trước tại cả hai khu vực, với mức giá bình quân tại miền Bắc quanh 133 USD/m2/kỳ hạn còn lại, trong khi miền Nam khoảng 190 USD.

“Việc sáp nhập các đơn vị hành chính, tái cấu trúc địa giới, mở rộng quy mô đô thị, tạo điều kiện quy hoạch lại tổng thể một cách bài bản, khoa học đồng thời các khu vực trước đây nhỏ lẻ, manh mún sẽ được quy hoạch thuận lợi cho phát triển các khu đô thị mới, KCN, cụm dân cư tập trung”, DXS-FERI đánh giá.

Nửa cuối năm 2025, DXS-FERI kỳ vọng gia tăng nhu cầu bất động sản công nghiệp khi Việt Nam là nơi thu hút dòng vốn dịch chuyển, góp phần thúc đẩy các doanh nghiệp nước ngoài đẩy mạnh mở rộng nhà máy, kho bãi và trung tâm logistics dẫn đến nhu cầu thuê đất khu công nghiệp, nhà xưởng và bất động sản hậu cần tiếp tục tăng cao.

Bên cạnh đó, làn sóng chuyển dịch chuỗi cung ứng kỳ vọng giúp Việt Nam thu hút vốn đầu tư nước ngoài, không chỉ vào sản xuất mà còn vào các dự án bất động sản thương mại, văn phòng và công nghệ cao. Các khu vực lân cận các khu công nghiệp kỳ vọng hưởng lợi từ làn sóng phát triển về hạ tầng, nhà ở cho chuyên gia, công nhân và dịch vụ hỗ trợ.

Ngoài ra, các yếu tố hỗ trợ bao gồm thỏa thuận thuế quan ban đầu giữa Mỹ và Việt Nam giúp giảm bớt lo ngại về chính sách đối ứng khắt khe, và đa dạng hóa chuỗi cung ứng từ các tập đoàn đa quốc gia, cùng với chính sách mở rộng sản xuất.

DXS-FERI nhận định, 6 tháng cuối năm, nguồn cung bất động sản khu công nghiệp miền Bắc dự kiến sẽ tăng thêm khoảng 5% và miền Nam là 3% so với cuối năm 2024. Dù đây không phải mức tăng đột biến, nhưng phù hợp với tiến độ triển khai các dự án hạ tầng và quy hoạch công nghiệp tại nhiều địa phương. Tỷ lệ hấp thụ cũng được kỳ vọng duy trì ổn định, lần lượt ở mức 83% (miền Bắc) và 92% (miền Nam).

Về giá thuê, thị trường có thể chứng kiến những biến động nhẹ, với giá thuê trung bình ở miền Bắc khoảng 134 USD/m2/kỳ hạn còn lại, tăng 4% so cùng kỳ và ở miền Nam là 191 USD/m2/kỳ hạn còn lại, tăng 3%.

Bà Thanh Phạm - Giám đốc Bộ phận Nghiên cứu & Tư vấn CBRE nhận định, thị trường bất động sản công nghiệp Việt Nam trong nửa đầu năm 2025 tiếp tục chịu tác động rõ rệt từ chính sách thuế quan Mỹ, định hình lại đáng kể chiến lược của các nhà đầu tư. Đặc biệt, khi bước vào nửa cuối năm 2025, việc điều chỉnh chính sách ưu đãi thuế thu nhập doanh nghiệp (CIT) sẽ đặt ra những thách thức lớn cho chiến lược kinh doanh của các chủ đầu tư khu công nghiệp.

“Dù các ưu đãi trực tiếp từ Chính phủ có thể giảm, áp lực duy trì lợi thế cạnh tranh và thu hút nhà đầu tư thứ cấp vẫn rất cao. Do đó, việc chỉ dựa vào chính sách giá thuê hợp lý có thể sẽ không còn đủ. Các chủ đầu tư cần nghiên cứu sâu hơn về chiến lược thu hút khách thuê dài hạn, đồng thời không ngừng nâng cấp sản phẩm, tiện ích và dịch vụ để tạo ra giá trị khác biệt trong bối cảnh thị trường đang thay đổi”, bà Thanh Phạm khuyến cáo.