Tín dụng - Ngân hàng

Dự báo tăng trưởng tín dụng đạt khoảng 17 - 18% cuối năm 2025

Với số liệu sát gần nhất theo số liệu của NHNN về tăng trưởng tín dụng 6 tháng đầu 2025 đạt 9,9%, các chuyên gia ước dự báo sẽ đạt khoảng 17 – 18% cuối năm 2025.

Dẫn số liệu tăng trưởng tín dụng toàn hệ thống ngân hàng tính đến 30/06/2025 đạt 9,90% so với đầu năm (YTD), vượt xa mức 6,1% YTD của cùng kỳ năm trước, theo chuyên gia MBS phân tích, mức tăng mạnh này chủ yếu được dẫn dắt bởi tín dụng doanh nghiệp, nhờ mặt bằng lãi suất cho vay vẫn duy trì ở mức thấp. Ngược lại, mảng tín dụng bán lẻ tăng trưởng chậm hơn do nhu cầu tín dụng yếu, phản ánh quá trình phục hồi còn dè dặt của thị trường vay mua nhà và tiêu dùng.

Cũng theo MBS, các ngân hàng niêm yết ghi nhận tăng trưởng tín dụng đạt 3,8% YTD tính đến quý I/2025, trong đó khối ngân hàng tư nhân (NHTMCP) tăng trưởng nhanh hơn so với khối ngân hàng thương mại nhà nước (SOCBs). Biên lãi ròng (NIM) của khối ngân hàng tư nhân suy giảm mạnh hơn, do chiến lược hạ lãi suất cho vay tích cực hơn. Trong khi đó, các SOCBs duy trì mức lãi suất đầu ra thấp ổn định, xu hướng này bắt đầu từ khi chính sách tiền tệ được nới lỏng từ quý III/ 2023.

Hiện tại, ghi nhận trên thị trường mới chỉ có 3 ngân hàng công bố kết quả 6 tháng đầu năm 2025. Theo đó, Ngân hàng TMCP Nam Á (Nam A Bank) ghi nhận lợi nhuận trước thuế đạt trên 2.500 tỷ đồng, tăng 14% so với cùng kỳ năm 2024; Tổng tài sản cán mốc gần 315.000 tỷ đồng vào cuối tháng 6/2025, tăng trưởng hơn 30% so với đầu năm; Dư nợ tín dụng đạt gần 193.000 tỷ đồng, tăng trưởng 14,7% so với đầu năm, với huy động từ các tổ chức kinh tế và dân cư đạt gần 211.000 tỷ đồng tăng mạnh hơn 22% so với đầu năm.

Theo báo cáo của Ngân hàng TMCP Tiên Phong (TPBank), nhà băng này cũng ước lợi nhuận trước thuế dự kiến đạt trên 4.100 tỷ đồng, tăng hơn 12% so với cùng kỳ. Tăng trưởng tín dụng đạt gần 11,7%, tập trung chủ yếu vào lĩnh vực bán lẻ, bất động sản có kiểm soát và tài chính tiêu dùng – những mảng mang lại biên lãi ròng cao.

Ngân hàng TMCP Kiên Long (Kienlongbank) ghi nhận lợi nhuận trước thuế hợp nhất đạt 565 tỷ đồng, tăng 67,2% so với cùng kỳ năm trước. Luỹ kế 6 tháng đầu năm, lợi nhuận trước thuế của ngân hàng đạt 921 tỷ đồng, tăng 67% so với cùng kỳ 2024 và thực hiện được gần 67% kế hoạch kinh doanh năm 2025 (1.379 tỷ đồng). Tổng tài sản của Kienlongbank đạt 97.630 tỷ đồng, tăng 5,9% so với đầu năm. Trong đó, dư nợ cho vay khách hàng đạt hơn 69.547 tỷ đồng, tăng 13,2%. Số dư nợ xấu của Kienlongbank tại thời điểm 30/6/2025 là 1.366 tỷ đồng, tăng 10,1%; tỷ lệ nợ xấu/tổng dư nợ giảm từ 2,02% vào hồi đầu năm xuống 1,96%.

Ngoài ra, dù chưa công bố KQKD quý II và bán niên 2025, một số nhà băng cũng ước sẽ hết sức tích cực, đặc biệt với sự nổi trội về tăng trưởng tín dụng, điển hình như Vietcombank, VietinBank và Agribank. Tại Hội nghị tổng kết 6 tháng đầu năm, Lãnh đạo các nhà băng này hé lộ ước tăng trưởng tín dụng lần lượt hơn 11%; hơn 10% và 7,6%.

Thị trường trong vài ngày tới sẽ đón những công bố thông tin KQKD của ngân hàng và các doanh nghiệp niêm yết cụ thể hơn.

Trên bệ phóng tăng trưởng mạnh mẽ nửa đầu năm, MBS cho rằng hoạt động cho vay trong nửa cuối năm 2025 nhiều khả năng sẽ được thúc đẩy bởi một số yếu tố chính như sau:

Thứ nhất, đẩy mạnh giải ngân đầu tư công do số liệu thực tế 6 tháng 2025 còn thấp so với kế hoạch. Tính đến hết tháng 6/2025, giải ngân đầu tư công đạt 268 nghìn tỷ đồng, tăng 42,3% so với cùng kỳ 2024 nhưng mới chỉ hoàn thành 29,6% kế hoạch cả năm. Do đó, kỳ vọng tiến độ giải ngân sẽ được tăng tốc trong phần còn lại của năm 2025, qua đó trở thành yếu tố then chốt để đạt mục tiêu tăng trưởng GDP 8%.

Thứ hai, Nghị quyết 68 nâng cao vai trò và vị thế của khu vực kinh tế tư nhân. Theo đó, tỷ trọng đóng góp của khu vực tư nhân vào GDP dự kiến đạt 55- 58%, và số lượng doanh nghiệp đạt 2 triệu vào cuối năm 2030. Các chính sách hỗ trợ chính bao gồm (i) Miễn lệ phí môn bài và thuế TNDN cho doanh nghiệp vừa và nhỏ (SMEs) trong 3 năm đầu hoạt động; (ii) Khuyến khích cấp tín dụng dựa trên dòng tiền thay vì tài sản đảm bảo; (iii) Giảm tối thiểu 30% tiền thuê đất trong 5 năm đầu cho các doanh nghiệp công nghệ cao, SMEs và các startup đổi mới sáng tạo.

Thứ ba, hướng tới bỏ “room tín dụng”. Theo chuyên gia, điều này sẽ giúp (i) các ngân hàng có nền tảng tốt về CAR, chi phí vốn và LDR thấp sẽ nâng cao được sức cạnh tranh. Người đi vay với lịch sử tín dụng tốt sẽ không bị hạn chế cho vay vì “hết room” tín dụng và những ngân hàng yếu kém hơn buộc phải nâng cao nội tại nhằm thu hút khách hàng. Từ đó nâng cao sức cạnh tranh và chất lượng tài sản toàn ngành; (ii) theo đó, tình trạng đẩy tín dụng vào cuối quý hoặc cuối năm sẽ không còn và tín dụng chảy đến nơi cần đến.

Thứ tư, đối với bất động sản, chuyên gia cho rằng Nghị quyết 68 đã tháo gỡ hiệu quả các nút thắt pháp lý và hành chính vốn tồn tại lâu nay. Các biện pháp trọng tâm gồm (i) Chuyển từ tiền kiểm sang hậu kiểm; (ii) Khuyến khích cho vay dựa trên dòng tiền và mô hình phát triển mới; (iii) Phân định rõ ràng giữa trách nhiệm pháp nhân của doanh nghiệp và trách nhiệm hình sự cá nhân.

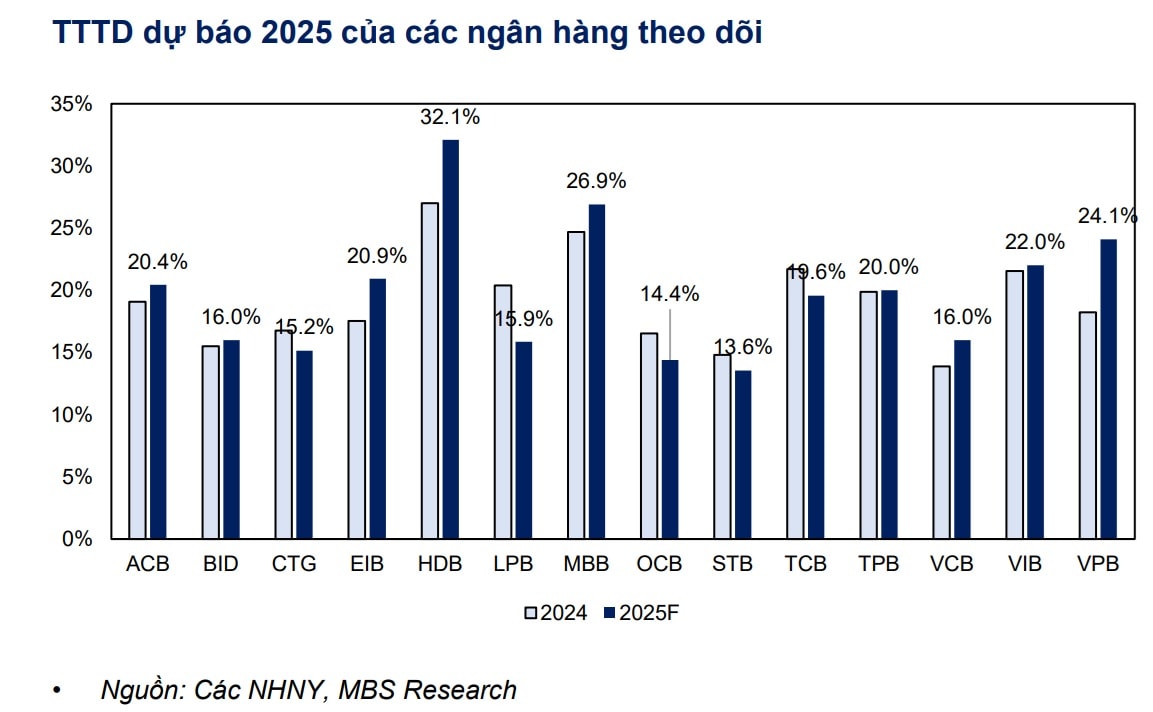

"Chúng tôi kỳ vọng hầu hết các ngân hàng sẽ đạt được mục tiêu tăng trưởng tín dụng trong năm 2025, mặc dù chịu áp lực suy giảm NIM", các chuyên gia MBS nhận định.

Ngoài ra, lưu ý "nhận diện" các ngân hàng nhiều khả năng sẽ ghi nhận mức tăng trưởng tín dụng mạnh mẽ hơn trong nửa cuối năm 2025, với các đặc điểm gồm:

Tỷ trọng dư nợ cho vay tập trung nhiều vào các dự án đầu tư công và cho vay doanh nghiệp nhỏ và vừa (SME), là những lĩnh vực được hưởng lợi từ chính sách hỗ trợ tích cực.

Duy trì NIM và chất lượng tài sản ổn định so với mặt bằng chung của ngành trong năm 2024 và quý I/2025, từ đó tạo dư địa để tiếp tục hạ lãi suất cho vay nhằm giữ sức cạnh tranh trên thị trường tín dụng.

Tăng trưởng huy động mạnh mẽ trong quý I/2025, giúp nâng cao khả năng mở rộng tín dụng mà vẫn đảm bảo hệ số thanh khoản an toàn.