Chứng khoán

Chứng khoán báo lãi lớn, triển vọng còn ở phía trước

Hàng loạt Công ty Chứng khoán (CTCK) đã bắt đầu công bố báo cáo tài chính quý II và nửa đầu 2025. Kết quả tích cực đi cùng đà thăng hoa của TTCK đón sẵn thời kì nâng hạng...

Chứng khoán SSI (HoSE: SSI) công bố Báo cáo tài chính riêng quý II năm 2025 với tổng doanh thu và lợi nhuận trước thuế (LNTT) đạt 2.940 và 1.144 tỷ đồng. SSI ước hợp nhất quý II doanh thu đạt 3.030 tỷ đồng và LNTT đạt 1.197 tỷ đồng, lũy kế 6 tháng đầu năm, Công ty hoàn thành lần lượt 53,9% và 52,8% kế hoạch doanh thu và lợi nhuận Đại hội đồng cổ đông 2025 thông qua.

SSI cho biết tại thời điểm 30/06/2025, Công ty mẹ có tổng tài sản đạt 90.978 tỷ đồng và vốn chủ sở hữu đạt 27.687 tỷ đồng, lần lượt tăng 25,4% và 6,6% so với thời điểm cuối năm 2024. Lũy kế 4 quý gần nhất, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) và tỷ suất lợi nhuận trên tổng tài sản (ROA) tại thời điểm cuối Quý II/2025 lần lượt đạt 11% và 3,7%.

Kết quả kinh doanh(KQKD) các mảng hoạt động chính của SSI trong quý II/2025: với tỷ trọng đóng góp lớn hơn 45% đến mảng Dịch vụ Chứng khoán (DVCK), ghi nhận doanh thu hơn 1.345 tỷ đồng. Đáng chú ý, nghiệp vụ cho vay ký quỹ và ứng trước tiền bán đạt doanh thu gần 830 tỷ đồng, tăng 32% so với quý liền trước. Cùng với đó, ở mảng Dịch vụ Ngân hàng Đầu tư và Khác, SSI ghi nhận doanh thu đạt 26 tỷ đồng. Trong quý II, Công ty đã thực hiện thành công nhiều giao dịch nổi bật, như tư vấn phát cổ phiếu ra công chúng và niêm yết cho CTCP Vinpearl (HOSE: VPL) và CTCP đầu tư bất động sản Taseco (UPCOM: TAL). Trong đó, VPL lên sàn là thương vụ lên sàn niêm yết “bom tấn” trong nửa đầu năm, ghi nhận cột mốc các doanh nghiệp lớn thúc đẩy trở lại hoạt động niêm yết sau nhiều năm đứt quãng.

SSI cho biết trong nửa cuối năm 2025, với điều kiện thị trường dự kiến tiếp tục tích cực, SSI kỳ vọng sẽ ghi nhận thêm nhiều giao dịch thành công, qua đó đóng góp tích cực vào kết quả kinh doanh cả năm.

Công ty Cổ phần Chứng khoán VPBank (VPBankS) cũng vừa công bố báo cáo tài chính quý II/2025 với lợi nhuận trước thuế kỷ lục gần 550 tỷ đồng và dư nợ margin liên tiếp đạt cột mốc mới. Trong quý II, VPBankS ghi nhận hoạt động kinh doanh bùng nổ tại nhiều mảng, với doanh thu hoạt động đạt hơn 1.181 tỷ đồng, tăng gần 83% so với cùng kỳ, lập kỷ lục mới. So với quý liền trước, doanh thu của VPBankS tăng trưởng gần 70%.

Đóng góp hơn một nửa trong doanh thu hoạt động của công ty là lãi từ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL), đạt 597 tỷ đồng, gấp gần hai lần so với cùng kỳ. Bên cạnh đó, lãi từ các khoản cho vay và phải thu, chủ yếu đến từ hoạt động cho vay ký quỹ khách hàng (margin) mang lại gần 384 tỷ đồng, tăng 47% so với quý liền trước, cao nhất trong lịch sử VPBankS. Ngoài ra, VPBankS cũng ghi nhận doanh thu 104 tỷ đồng từ hoạt động tư vấn tài chính.

Tính đến hết quý II/2025, dư nợ margin của VPBankS tiếp tục thiết lập kỷ lục mới, đạt 17.635 tỷ đồng, cao hơn 4.875 tỷ đồng (hay 38%) so với thời điểm cuối quý I và 8.188 tỷ đồng so với mốc đầu năm. Thành quả này là nhờ triển khai hàng loạt gói vay margin với lãi suất cạnh tranh bậc nhất trên thị trường, linh hoạt, dễ tiếp cận được VPBankS triển khai mạnh mẽ ngay từ đầu năm.

Với nguồn vốn chủ sở hữu thuộc nhóm dẫn đầu thị trường, đạt gần 18.200 tỷ đồng tính đến cuối quý II, dư địa cho vay margin còn lại của VPBankS vẫn rất dồi dào, lên đến hơn 18.750 tỷ đồng, VPBankS cho biết.

Tại báo cáo tài chính quý II/2025, CTCP Chứng khoán Vietcap (VCI) ghi nhận doanh thu hoạt động đạt 1.160 tỷ đồng, tăng 26,6% so với cùng kỳ năm trước (916 tỷ đồng). Doanh thu từ hoạt động tài chính đạt 4 tỷ đồng, giảm mạnh so với mức 15,6 tỷ đồng ghi nhận trong quý II/2024. Lợi nhuận trước thuế đạt 211,5 tỷ đồng, giảm 38,5% so với cùng kỳ năm trước. Lợi nhuận sau thuế còn 183,9 tỷ đồng, giảm 34,1% so với quý II/2024, tương ứng mức giảm tuyệt đối 95,3 tỷ đồng.

Vietcap cho biết sự tăng trưởng doanh thu trong quý II/2025 chủ yếu đến từ các hoạt động môi giới, cho vay và đầu tư. Tuy nhiên, VN-Index trong quý II biến động mạnh, đặc biệt là giai đoạn sụt giảm liên tiếp nhiều phiên từ mốc 1.313 điểm xuống còn 1.073 điểm trong tháng 4/2025, làm chi phí chung tăng 61%. Lũy kế 6 tháng đầu năm 2025, Vietcap ghi nhận tổng doanh thu đạt 2.023,7 tỷ đồng, tăng 16% so với cùng kỳ, hoàn thành 46,8% kế hoạch năm. Lợi nhuận sau thuế đạt 478,8 tỷ đồng, tăng 0,4% và tương ứng 40,1% mục tiêu cả năm.

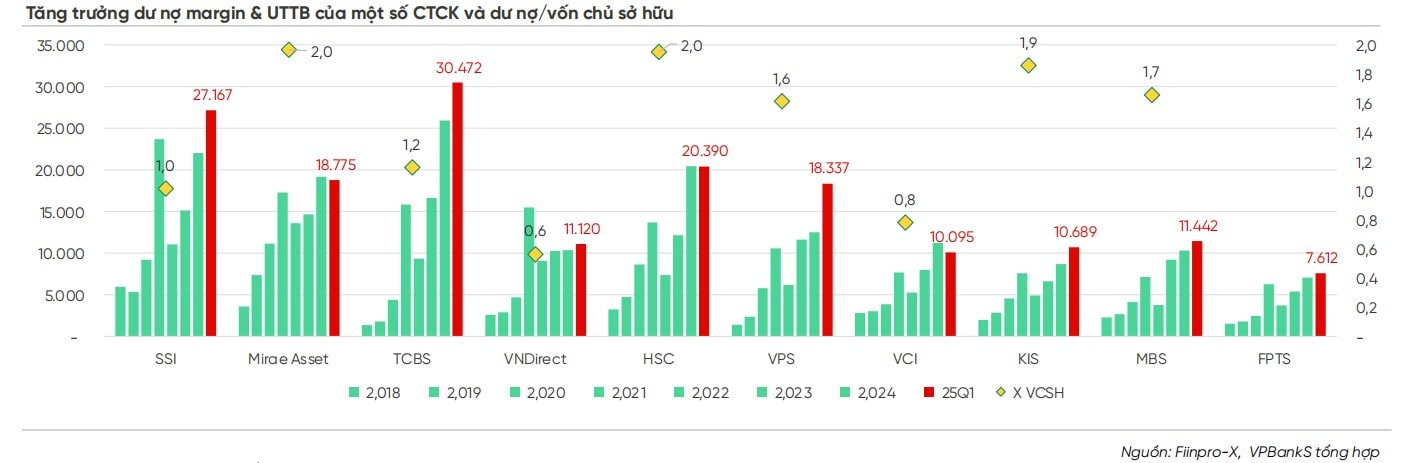

Vietcap cũng là một trong những CTCK mạnh về nguồn vốn, một lợi thế để đẩy mục tiêu phục vụ khách hàng cá nhân trên thị trường, bên cạnh lợi thế ngân hàng đầu tư. Thị phần của Vietcap vươn lên trong quý II sau giai đoạn “xoay trục” trọng tâm phục vụ ở khoảng thời gian rất ngắn, cho thấy sức mạnh của CTy này. Trong quý II/2025, doanh thu môi giới của Vietcap ghi nhận 221,28 tỷ đồng, tăng 22,5% so với mức 180,66 tỷ đồng tại ngày 01/01/2025. Dư nợ cho vay ký quỹ của Vietcap tính đến ngày 30/6 đạt 11.122,7 tỷ đồng, tăng 17,1 tỷ đồng (tương đương 0,15%) so với đầu năm. Tỷ lệ dư nợ cho vay ký quỹ trên vốn chủ sở hữu quý II/2025 là 89,4%, tăng so với mức 79,3% ghi nhận tại quý I/2025... là những minh chứng cho thấy lợi thế nguồn vốn trong cuộc đua margin trên thị trường. Mới đây, Vietcap công bố kí kết vay hợp vốn thêm hơn 40 triệu USD từ đối tác, hứa hẹn một nguồn lực trong cuộc đua đón sóng nâng hạng tới đây.

Quý II/2025, Công ty Cổ phần Chứng khoán Sài Gòn - Hà Nội (SHS) báo lãi trước thuế 788,7 tỷ đồng trong 6 tháng đầu năm 2025, hoàn thành gần 58% kế hoạch năm. Doanh thu hoạt động đạt 1.255,4 tỷ đồng. Hiệu quả kinh doanh bình quân trên mỗi nhân sự của SHS đạt 3,5 tỷ đồng trong 4 quý liên tiếp, thuộc nhóm cao nhất ngành.

Bên cạnh hoạt động tự doanh tích cực, SHS có doanh thu từ cho vay margin và các khoản phải thu đạt 280,6 tỉ đồng, tăng 7,1% so với cùng kỳ, cho thấy sự chuyển mình của Cty. SHS cho biết, các yếu tố thị trường phục hồi thanh khoản; định hướng chiến lược đầu tư rõ ràng; và bước đầu chuyển đổi mô hình kinh doanh theo định hướng dịch vụ tài chính cá nhân hóa đã giúp Cty gặt hái hiệu quả. Hiện SHS đang nâng cấp hệ thống giao dịch và mở rộng sản phẩm dịch vụ tài chính thế hệ mới để tăng khả năng cạnh tranh trong nửa cuối năm.

Chứng khoán VIX (VIX), Chứng khoán VietinBank (CTS)... cũng đã báo KQKD đột phá. Chiều ngược lại, cũng có những CTCK báo lãi giảm. Điển hình Chứng khoán Thành phố Hồ Chí Minh (HSC – Mã CK: HCM) ghi nhận lợi nhuận sau thuế quý II đạt 192 tỷ đồng, giảm 39% so với cùng kỳ năm trước. Doanh thu hoạt động đạt 1.073 tỷ đồng, gần như đi ngang, song chi phí hoạt động tăng 22%, lên 715 tỷ đồng. Nguyên nhân chủ yếu đến theo Cty này là do trích lập chi phí dự phòng. Tương tự là Chứng khoán BIDV (BSC, mã CK BSI) báo lợi nhuận sau thuế quý II giảm 11% so với cùng kỳ; hay Chứng khoán FPT (FPTS - Mã: FTS) ghi nhận lợi nhuận sau thuế quý II đạt 61 tỷ đồng, giảm 62% so với cùng kỳ năm ngoái…

Sự phân hóa ngày càng cao và dù vì nhiều nguyên do khác nhau, vẫn chỉ ra bối cảnh cạnh tranh khốc liệt của các CTCK trên thị trường, đặc biệt khi “miếng bánh” môi giới chỉ tập trung vào những CTCK lớn. Trong khi đó, KQKD vẫn là một động lực quan trọng giúp cổ phiếu ngành chứng khoán tăng giá.

Ông Đào Hồng Dương – Giám đốc Phân tích Ngành và Cổ phiếu VPBankS nhận định, năm 2025, hoạt động môi giới của CTCK sẽ rất mạnh mẽ nhờ hai chất xúc tác là sự trở lại của khối ngoại và việc TTCK Việt Nam được nâng hạng. Trước đó, vào năm 2021, lợi nhuận gộp của hoạt động mới giới rất cao, đạt 4.754 tỷ đồng. Sau đó, giảm dần do hầu hết các CTCK bắt đầu cuộc đua ưu đãi phí, cao điểm nhất vào năm 2023 với xu hướng “zero fee”, mở đầu mà TCBS, VPS, MBS …

Theo ông Dương, động lực tiếp theo của thị trường là sự bùng nổ của hoạt động cho vay ký quỹ (margin). Margin toàn thị trường đang ở mức 280.000 tỷ đồng. Dư nợ 30 công ty chứng khoán có tổng tài sản lớn nhất đang ở mức 263.700 tỷ đồng, tăng rất mạnh. Trong năm 2025 – 2026, tăng trưởng margin sẽ có sự phân hóa mạnh. Một số công ty chứng khoán như MBS, KIS, HSC, Mirae Asset đã gần hoặc chạm giới hạn dư nợ cho vay margin gấp 2 vốn chủ sở hữu, khiến dư địa tăng trưởng margin bị hạn chế nếu không nâng vốn chủ sở hữu, ông Dương nhận định.

Dưới những động lực trên, ROAA của ngành chứng khoán đang ổn định dần ở mức quanh 4,2%, ít có sự thay đổi khi tài sản tập trung chính vào dư nợ margin, tài sản tài chính có mức độ ổn định cao về trái phiếu, thay vì chênh lệch FVTPL. Tuy nhiên, ROE của CTCK đang có sự biến động nhanh do những thay đổi trong vốn chủ sở hữu của các CTCK. Những công ty chứng khoán hệ số đòn bẩy cao, tương ứng với hiệu suất sử dụng tài sản cao, sẽ có ROE cao hơn bao gồm: HCM, VND, MBS. Đổi lại ROE cao, các CTCK phải duy trì tỷ lệ nợ/vốn chủ sở hữu cao.

VPBankS dự báo tổng lợi nhuận sau thuế quý II/2025 của công ty chứng khoán niêm yết là 3.657 tỷ đồng, tăng trưởng 45% so với cùng kỳ năm 2024.

Các chuyên gia cũng tiếp tục duy trì quan điểm tích cực đối với cổ phiếu ngành chứng khoán, đặc biệt khi triển vọng nâng hạng TTCK từ cận biên lên mới nổi theo chuẩn FTSE vẫn giữ nguyên khả năng đạt được vào tháng 9/2025.