Tài chính doanh nghiệp

Cổ tức Sabeco còn hấp dẫn?

Tăng trưởng gặp khó, Tổng Công ty CP Bia – Rượu – Nước giải khát Sài Gòn (Sabeco, HSX: SAB) đã chọn chiến lược tập trung tối ưu chi phí và duy trì mức chia cổ tức hấp dẫn để thu hút nhà đầu tư.

Cuối tháng 7 này, Sabeco dự kiến chia cổ tức tiền mặt tỷ lệ 30%. Đây là điểm sáng tích cực của doanh nghiệp trong mắt nhà đầu tư giữa bối cảnh triển vọng ngành bia vẫn còn nhiều thách thức.

“Vùng trũng” kết quả kinh doanh

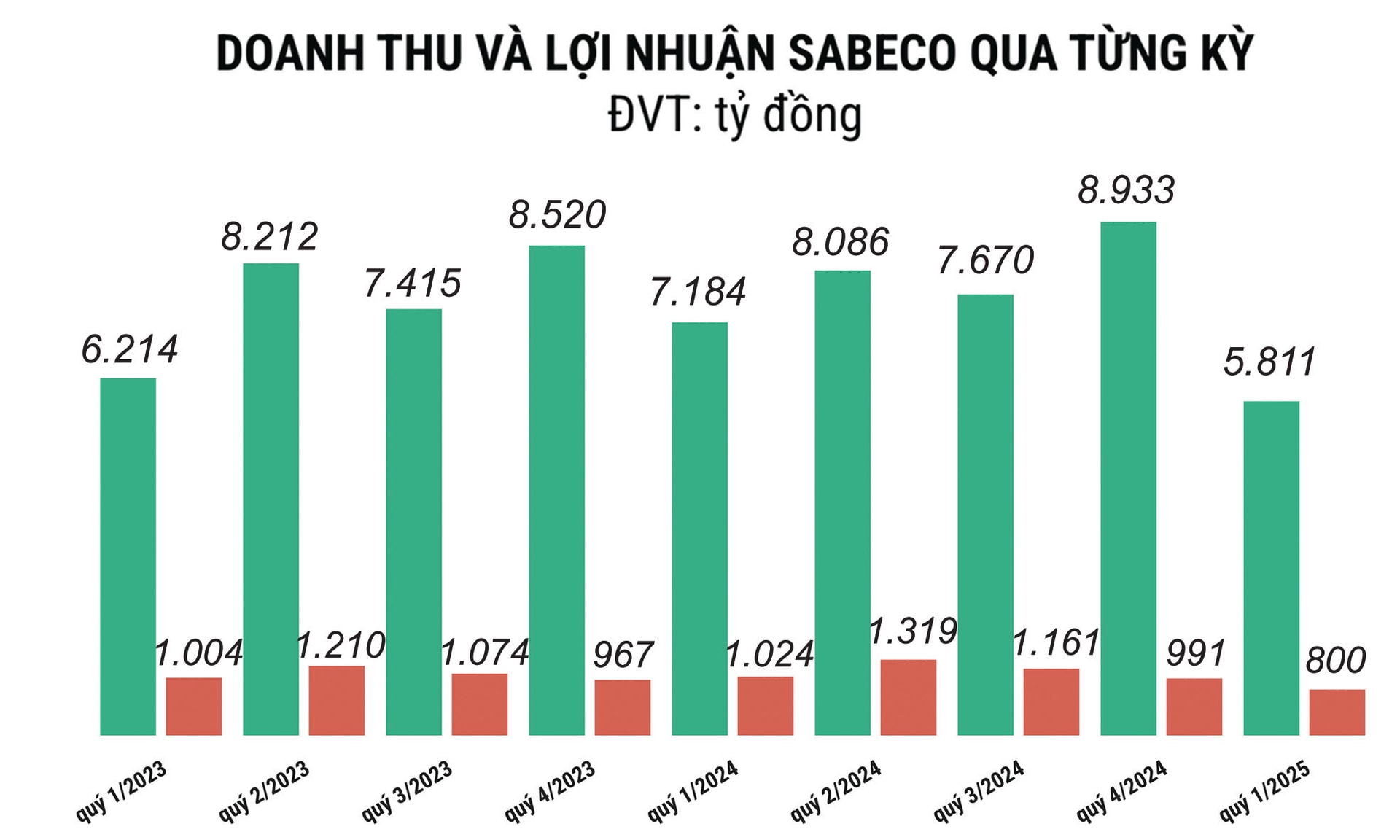

Nửa đầu năm 2025, Sabeco đối mặt với nhiều thách thức từ cả yếu tố nội tại lẫn môi trường chính sách. Sabeco hiện chưa có báo cáo cập nhật kết quả kinh doanh quý II nhưng kết quả quý I phần nào cho thấy sự sụt giảm đáng kể về doanh thu và lợi nhuận. Cụ thể, kết thúc quý I/2025, Sabeco ghi nhận doanh thu thuần bán hàng đạt 5.811 tỷ đồng, giảm 19%; và lợi nhuận sau thuế đạt 793 tỷ đồng, giảm 20% so với cùng kỳ năm ngoái.

Sự sụt giảm của kết quả kinh doanh của Sabeco do một số yếu tố. Thứ nhất, doanh thu tiêu thụ bia theo chu kỳ lễ, Tết Nguyên đán năm 2025 có yếu tố mùa vụ đến sớm so với cùng kỳ năm trước, rơi vào tháng 1, khiến doanh số tiêu thụ bia dồn vào quý IV/2024. Đây là yếu tố mùa vụ bất lợi mà Sabeco khó có thể kiểm soát. Thứ hai, tác động của Nghị định 168/2024/NĐ-CP có hiệu lực từ 1/1/2025, tăng mạnh mức xử phạt vi phạm nồng độ cồn khi tham gia giao thông, ảnh hưởng nặng nề đến kênh tiêu thụ chủ lực, dẫn đến tiêu thụ rượu bia, đồ uống có cồn bị ảnh hưởng.

Trên thực tế, Sabeco cũng đã nỗ lực thích ứng với các rủi ro chính sách kể từ khi có Nghị định 100/2019/NĐ-CP, với việc phát triển sản xuất các sản phẩm đồ uống không cồn, song hành vi tiêu dùng với các sản phẩm này vẫn chưa hoàn toàn tích cực để bù đắp được sụt giảm tiêu dùng nhóm bia truyền thống.

Bên cạnh đó, Sabeco còn ghi nhận chi phí tài chính đột biến 91 tỷ đồng phát sinh từ thương vụ nâng tỷ lệ sở hữu Sabibeco từ 21,8% lên 65%, làm gia tăng gánh nặng tài chính ngắn hạn.

Thách thức của ngành bia

Từ kết quả kinh doanh quý I/2025 và khả năng diễn biến của thị trường từ quý II, chuyên gia phân tích của VDSC cho rằng vẫn còn những yếu tố tác động đến Sabeco và các doanh nghiệp cùng ngành khác. Theo dự báo, quý II/2025 sẽ tiếp tục là một giai đoạn khó khăn đối với Sabeco với doanh thu thuần ước đạt 7.116 tỷ đồng, giảm 12%; và lợi nhuận sau thuế kỳ vọng 1.112 tỷ đồng, giảm 10,9% so với cùng kỳ năm ngoái.

Nguyên nhân chính đến từ mùa hè thiếu sự kiện lớn, cộng thêm Nghị định 168/2024 vẫn tiếp tục gây sức ép lên kênh tiêu dùng truyền thống. Dù vậy, Sabeco được kỳ vọng sẽ phục hồi mạnh theo quý, nhờ nền thấp bất thường của quý I và chiến lược tăng chiết khấu đại lý để giành lại thị phần từ Heineken.

Nhìn xa hơn, tương lai của ngành bia Việt Nam vẫn đang bị ảnh hưởng bởi Nghị định 168/2024 nối tiếp Nghị định 100/2019 tạo ra rào cản tiêu dùng bia rượu, đặc biệt là tại kênh on-trade – vốn chiếm tỷ trọng cao. Cùng với đó, lộ trình tăng thuế tiêu thụ đặc biệt đã được Quốc hội thông qua vào tháng 6/2025: thuế với sản phẩm bia sẽ tăng từ 65% hiện tại lên 90% trong giai đoạn 2027–2031. Cùng với đó, tình trạng tiêu thụ bia đầu người tại Việt Nam (trên 60 lít/người/năm) khiến cơ quan quản lý muốn siết chặt hơn.

Với bức tranh đó, dư địa tăng trưởng doanh thu của Sabeco được đánh giá là hạn chế trong trung và dài hạn. Dự phóng năm 2025, doanh thu thuần Sabeco đạt 26.965 tỷ đồng, giảm 15,4%; và lợi nhuận sau thuế đạt 3.814 tỷ đồng, giảm 11,9% so với năm 2024.

Chiến lược thích ứng

Tăng trưởng gặp khó, Sabeco chốt giá nguyên liệu đầu vào rẻ hơn, đặc biệt là mạch nha. Việc tiêu thụ hết hàng nguyên liệu giá cao từ quý I là một trong những điểm sáng để công ty cải thiện biên lợi nhuận với giá đầu vào nguyên liệu thấp hơn.

Công ty vẫn đang đẩy mạnh bán hàng qua off-trade – kênh tiết kiệm chi phí tiếp thị, vận hành và logistics. Đồng thời, tiết giảm chi phí quảng cáo, nhân sự và khuyến mãi tại các quán bar, nhà hàng. Song, bên cạnh tiết giảm chi phí, các giải pháp vẫn có thể dẫn đến tác động ngược, mất thị phần về tay đối thủ.

Như vậy, năm 2025 được dự báo vẫn sẽ là giai đoạn đầy thách thức với Sabeco và toàn ngành bia Việt Nam.

Dù kết quả kinh doanh suy giảm, sức hút của cổ phiếu SAB với nhà đầu tư vẫn còn nguyên khi công ty công bố duy trì mức cổ tức tiền mặt lên tới 5.000 đồng/cp trong ít nhất hai năm tới (2025–2026), tương ứng tỷ suất cổ tức khoảng 10,4% – một con số rất hấp dẫn trong bối cảnh thị trường nhiều biến động. Việc ưu tiên cổ tức cũng là chiến lược phù hợp với tập đoàn Thaibev – cổ đông chi phối của Sabeco– nhằm tối đa hóa dòng tiền về công ty mẹ, phục vụ khoản vay mua lại Sabeco từ năm 2017. Trong đợt chi cổ tức tới đây, với gần 1,3 tỷ cổ phiếu đang lưu hành, Sabeco dự kiến sẽ chi hơn 3.900 tỷ đồng. Với 53,59% vốn, cổ đông Thái Lan sẽ bỏ túi hơn 2.100 tỷ đồng; SCIC với 36% cổ phần cũng sẽ nhận về 1.400 tỷ đồng. Trước đó, vào cuối tháng 1/2025, Sabeco đã tạm ứng cổ tức đợt 1/2024 bằng tiền mặt với tỷ lệ 20%. Như vậy, với 2 lần tạm ứng cổ tức này, tổng tỷ lệ cổ tức năm 2024 đạt 50%.

Xét về định giá, với P/E forward 2025 ở mức 16,2 lần, Sabeco được định giá mục tiêu là 54.100 đồng/cp, bao gồm cả cổ tức tiền mặt, theo VDSC. So với giá đóng cửa ngày 20/7/2025 là 48.050 đồng/cp, mức định giá này đem lại mức sinh lời kỳ vọng còn khoảng 12,6%. Tuy nhiên do Sabeco đã chốt danh sách cổ đông chia cổ tức đầu tháng 7, và đợt 1 đã chia, nên trừ đi cổ tức, thì mức sinh lời kỳ vọng thuần từ chênh lệch giá cổ phiếu SAB tạm tính, chỉ còn là khoảng 6,35%. Do đó, cổ phiếu SAB chỉ thích hợp nhà đầu tư tìm kiếm cổ tức đều đặn, ở những nhịp điều chỉnh với định giá thấp hơn, không quá phụ thuộc vào kỳ vọng tăng trưởng ngắn hạn.

30% là tỷ lệ chia cổ tức tiền mặt dự kiến của Sabeco, tương ứng cổ đông sở hữu 1 cổ phiếu sẽ được nhận 3.000 đồng.