Chứng khoán

Cơ hội thăng hạng cho cổ phiếu ngân hàng đầu ngành

Định giá hiện tại của ngành ngân hàng chưa phản ánh đầy đủ triển vọng tăng trưởng dài hạn của nền kinh tế, tiềm năng cải thiện chất lượng tài sản và kỳ vọng nâng hạng TTCK Việt Nam.

Đây là quan điểm của các nhà phân tích Chứng khoán Rồng Việt (VDSC) khi đánh giá về tiềm năng của cổ phiếu ngân hàng - nhóm đã lấy lại vị thế "vua" và đóng góp cho giai đoạn chỉ số chính của thị trường chứng khoán (TTCK) Việt Nam lập đỉnh cao của thời đại sau 25 năm thành lập vừa qua.

Cơ hội từ xử lý nợ xấu

Mặc dù thị trường sau phiên phân phối kỉ lục chưa từng có (phiên 29/7) và đang có nhịp điều chỉnh nhất định, song với riêng cổ phiếu ngân hàng, các chuyên gia nhận định tiềm năng vẫn ở phía trước.

Trong bối cảnh Chính phủ và Ngân hàng Nhà nước tiếp tục ưu tiên mục tiêu tăng trưởng kinh tế, định hướng điều hành chính sách tiền tệ hiện nay đang thiên về nới lỏng có chọn lọc, tập trung vào các lĩnh vực ưu tiên và hỗ trợ phục hồi. Điều này tạo dư địa tích cực cho tín dụng – vốn là động lực then chốt trong mô hình tăng trưởng hiện tại của Việt Nam – tiếp tục mở rộng.

Bên cạnh đó, cơ chế phân bổ hạn mức tín dụng cũng trở nên linh hoạt hơn so với các năm trước, được điều chỉnh dựa trên năng lực quản trị rủi ro và hiệu quả sử dụng vốn của từng ngân hàng. Chính vì thế trong chu kỳ tăng trưởng sắp tới, các ngân hàng có bộ đệm vốn lớn, khẩu vị rủi ro cao cùng lợi thế cạnh tranh về chi phí vốn, năng lực công nghệ và hệ sinh thái đa dạng sẽ giữ vai trò tiên phong, từ đó gia tăng lợi thế cạnh tranh và thu hút dòng vốn đầu tư trên thị trường, VDSC nhận định.

Luật các TCTD sửa đổi bổ sung vừa được Quốc hội thông qua tại kì họp mới đây - chính thức "luật hóa" Nghị quyết 42, được xem là "bàn đạp" để tháo gỡ nút thắt nợ xấu.

VDSC phân tích, từ vị thế là “lực cản” chủ yếu đối với khả năng mở rộng tín dụng, nợ xấu đang từng bước được kiểm soát và xử lý hiệu quả, qua đó khơi thông điều kiện cần cho quá trình phục hồi tăng trưởng. Mặt bằng lãi suất duy trì ở mức thấp hỗ trợ cải thiện khả năng trả nợ của doanh nghiệp và Nhà đầu tư cá nhân, trong khi tín hiệu hồi phục dần rõ nét từ thị trường bất động sản – nhóm ngành vốn chiếm tỷ trọng lớn trong tổng dư nợ – cũng giúp giảm áp lực lên các tổ chức tín dụng.

Bên cạnh yếu tố thị trường, hành lang pháp lý cho việc xử lý nợ xấu cũng đang được tập trung củng cố. Nghị quyết 68 và tiến trình luật hóa cơ chế thu giữ tài sản bảo đảm từ Nghị quyết 42 được kỳ vọng sẽ là cú hích pháp lý quan trọng, tạo tiền đề nâng cao hiệu quả xử lý nợ xấu từ năm 2026. Khi áp lực này được giải tỏa, năng lực tài chính của hệ thống ngân hàng sẽ phục hồi, kéo theo dư địa mở rộng tín dụng và cải thiện biên lợi nhuận hoạt động trong nửa cuối năm 2025.

Trong bối cảnh áp lực nợ xấu dần được giải tỏa, những ngân hàng có nền tảng chất lượng tài sản ổn định, chiến lược quản trị rủi ro hiệu quả và khả năng xử lý nợ chủ động sẽ là nhóm đi đầu trong chu kỳ phục hồi tín dụng. Đây cũng chính là những cái tên hứa hẹn tạo ra lợi thế tăng trưởng lợi nhuận nổi bật trong 6 tháng cuối năm. Những cái tên hấp dẫn được VDSC "gọi tên" là VPB, MBB, VIB, OCB.

Định giá hấp dẫn

Định giá hiện tại của ngành ngân hàng chưa phản ánh đầy đủ triển vọng tăng trưởng dài hạn của nền kinh tế, tiềm năng cải thiện chất lượng tài sản và kỳ vọng nâng hạng thị trường chứng khoán Việt Nam.

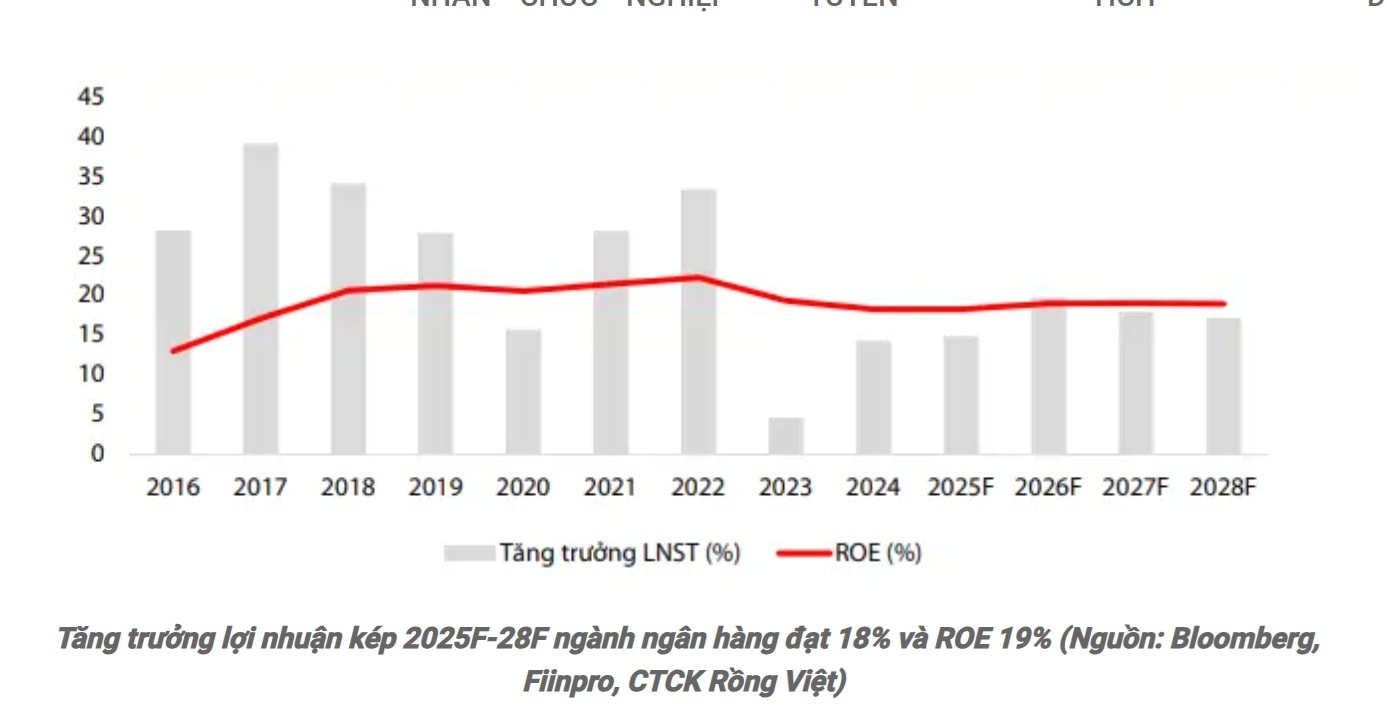

Cụ thể: P/B trung bình toàn ngành vẫn đang duy trì quanh mức 1,5x – vùng định giá thấp trong suốt 3 năm trở lại đây, bất chấp nhiều cải thiện trong năng lực vận hành và quản trị rủi ro.

Trong chu kỳ tăng trưởng giai đoạn 2016–2019: Lợi nhuận ngành Ngân hàng tăng trưởng kép CAGR ~36%, tỷ lệ nợ xấu nội bảng (gồm TP VAMC) giảm từ 4,8% xuống 2,6%, định giá P/B dao động trong vùng 1,6x–1,9x.

Với triển vọng hồi phục kinh tế tích cực trong trung hạn, lợi nhuận, ROE và chất lượng tài sản được kỳ vọng sẽ có những cải thiện mang tính cấu trúc, dư địa định giá có thể quay lại vùng bình quân 1,7x–1,8x trong chu kỳ tăng trưởng mới, VDSC dự báo.

Ngoài ra, các chuyên gia nhấn mạnh yếu tố được đề cập ở hầu hết các yếu tố triển vọng cho mọi nhóm ngành trên TTCK - bên cạnh yếu tố vĩ mô và định giá, triển vọng nâng hạng thị trường cũng đang trở thành chất xúc tác đáng kể. Đối với nhóm cổ phiếu ngân hàng, đây là yếu tố đặc biệt do có tỷ trọng lớn trong các chỉ số như FTSE và vẫn còn dư địa nới room ngoại. Những cái tên như VCB, VPB theo đó, nhiều khả năng sẽ trở thành “tọa độ chiến lược” của dòng vốn quốc tế khi Việt Nam tiến gần hơn đến ngưỡng nâng hạng.

Cập nhật kết quả kinh doanh ngân hàng

Đến hiện tại, đã có một số ngân hàng chính thức công bố kết quả kinh doanh (KQKD) quý II và bán niên 2025. Ghi nhận bước đầu cho thấy, MBBank (MBB) gây ấn tượng mạnh mẽ khi ghi nhận lợi nhuận trước thuế quý II đạt 7.503 tỷ đồng, giảm 1,7% so với cùng kỳ năm trước; song luỹ kế 6 tháng đầu năm lãi trước thuế hợp nhất của MB đạt gần 15.900 tỷ đồng, tăng 18,3% so với cùng kỳ vượt qua cả BIDV và giữ mức lợi nhuận cao nhất trong nhóm ngân hàng đã công bố tính đến thời điểm hiện tại. Trong quý I, MB từng giữ vị trí á quân về lợi nhuận toàn ngành chỉ sau Vietcombank.

Sau MB, BIDV (BID) ghi nhận tính đến hết quý II, dư nợ tín dụng đạt 2,14 triệu tỷ đồng, tăng 6,1% so với đầu năm; trong khi đó huy động vốn đạt 2,29 triệu tỷ đồng, ghi nhận tăng 7,2%, thu dịch vụ ròng đạt 2.802 tỷ đồng, lợi nhuận trước thuế đạt 15.200 tỷ đồng, hoàn thành 46% kế hoạch năm.

ACB ghi nhận lợi nhuận trước thuế đạt 6.100 tỷ đồng, tăng 33% so với quý trước, chủ yếu nhờ thu nhập ngoài lãi tăng 68% và chi phí dự phòng giảm 26%. Lũy kế 6 tháng, lợi nhuận trước thuế đạt 10.700 tỷ đồng, tăng 2% so với cùng kỳ.

VIB cũng ghi nhận 6 tháng đầu năm, tổng thu nhập hoạt động hơn 9.700 tỷ đồng, lợi nhuận trước thuế đạt trên 5.000 tỷ đồng, tăng 9% so với cùng kỳ. Chất lượng tài sản tiếp tục cải thiện rõ nét trong 6 tháng đầu năm. Tỷ lệ nợ xấu giảm còn 2,54%, thấp hơn 0,14 điểm % so với cuối quý I.

VPBank (VPB) sơ kết 6 tháng đầu năm với vị thế ngân hàng tư nhân có tổng tài sản lớn nhất với con số hợp nhất vượt 1,1 triệu tỷ đồng, lợi nhuận trước thuế hợp nhất đạt 11.229 tỷ đồng, tăng trưởng 30% so với cùng kỳ. Riêng trong quý II, lợi nhuận ở mức 6.215 tỷ đồng.

Techcombank (TCB) cũng có tổng tài sản vượt mốc 1 triệu tỷ đồng, tăng 6% so với đầu năm, lũy kế lợi nhuận trước thuế 6 tháng đầu năm đạt 15.135 tỷ đồng.

BVBank (BVB) công bố tổng thu nhập đạt hơn 1.200 tỷ đồng, trong đó thu nhập lãi thuần đạt gần 1.150 tỷ đồng, tăng 12% so với cùng kỳ, lợi nhuận trước thuế 93 tỷ đồng trong 6 tháng đầu năm.

Lũy kế 6 tháng đầu năm 2025, lợi nhuận trước thuế LPBank đạt 6.164 tỷ đồng, tăng 4,1% so với 6 tháng đầu năm 2024. Đây là mức lợi nhuận 6 tháng đầu năm cao nhất của LPBank từ trước đến nay. Trong đó, lợi nhuận quý II giảm 1,5% so với cùng kỳ.

PGBank có báo cáo tài chính quý II/2025 với lợi nhuận trước thuế đạt 188 tỷ đồng, tăng hơn 98,3% so với quý II/2024, lũy kế bán niên đạt lợi nhuận trước thuế 284 tỷ đồng, tăng gần 35% so với cùng kỳ 2024.

VietA Bank (VAB) ghi nhận lợi nhuận trước thuế 6 tháng đầu năm đạt 714 tỷ đồng, tương đương hơn 55% kế hoạch năm 2025 và tăng 27% so với cùng kỳ năm 2024.

TPBank (TPB) cũng thông tin kết quả 6 tháng đầu năm với lợi nhuận trước thuế dự kiến đạt trên 4.100 tỷ đồng, tăng hơn 12% so với cùng kỳ.

NCB (NVB) ghi nhận các số liệu tích cực với lợi nhuận sau thuế dương trong quý II/2025, ước đạt hơn 311 tỷ đồng. Lũy kế 6 tháng đầu năm 2025, lợi nhuận sau thuế của NCB ước đạt hơn 462 tỷ đồng, tăng mạnh so với mức 6 tỷ đồng của cùng kỳ năm 2024 (tức cao gấp 77 lần - cao nhất trong các ngân hàng đã công bố kết quả kinh doanh).

Nam A Bank (NAB) là một trong những nhà băng đầu tiên công bố KQKD với lợi nhuận trước thuế đạt trên 2.500 tỷ đồng, tăng 14% so với cùng kỳ năm 2024 trong 6 tháng 2025.

Trên sàn UPCoM, Kienlongbank (KLB) đang thu hút chú ý với mức cổ tức 60%, ghi nhận lợi nhuận trước thuế hợp nhất quý II/2025 đạt 565 tỷ đồng, tăng 67,2% so với cùng kỳ năm trước. Đây cũng là mức lợi nhuận theo quý cao nhất của ngân hàng kể từ quý I/2021. Luỹ kế 6 tháng đầu năm, lợi nhuận trước thuế của ngân hàng đạt 921 tỷ đồng, tăng 67% so với cùng kỳ 2024 và thực hiện được gần 67% kế hoạch kinh doanh năm 2025.

Eximbank (EIB) cũng vừa công bố 6 tháng đầu năm 2025 ghi nhận lợi nhuận trước thuế 1.488,5 tỷ đồng, tăng 0,97% so với cùng kỳ. Trong đó, quý II/2025, Eximbank đạt lợi nhuận 656,9 tỷ đồng.

Với các NH Big 4, sơ kết 6 tháng đầu năm, VietinBank (CTG) hé lộ 6 tháng đầu năm dư nợ tín dụng tăng trưởng ước đạt 10% so với cuối năm 2024; nguồn vốn huy động tăng ước đạt hơn 9% so với cuối năm 2024; lợi nhuận trước trích lập dự phòng rủi ro tiếp tục tăng trưởng so với cùng kỳ năm 2024.

Vietcombank (VCB) cũng sơ kết với các con số tích cực: Tổng tài sản ước đạt trên 2,1 triệu tỷ đồng, tăng 1,8% so với cuối năm 2024; tổng dư nợ cấp tín dụng đối với nền kinh tế sau khi hỗ trợ VCBNeo ước tăng hơn 5,0% so với cuối năm 2024, cơ cấu tín dụng tiếp tục chuyển dịch theo hướng chất lượng, hiệu quả, bền vững.

Agribank, ngân hàng 100% vốn quốc doanh, thông tin hoạt động kinh doanh 6 tháng đầu năm của toàn hệ thống đạt kết quả tích cực so với cùng kỳ năm trước, đạt cao nhất sau 4 năm triển khai phương án cơ cấu lại gắn với xử lý nợ xấu giai đoạn 2021-2025. Luỹ kế 6 tháng đầu năm, nguồn vốn huy động của Agribank đạt trên 2,1 triệu tỷ đồng, tăng 6,4% so với đầu năm, cao nhất từ năm 2021 trở lại đây, trong đó tiền gửi dân cư chiếm tỷ trọng lớn.

Ông Phạm Toàn Vượng, TGĐ ngân hàng cho biết dư nợ cho vay nền kinh tế của Agribank đạt trên 1,85 triệu tỷ đồng, tăng 7,6% so với đầu năm, cao hơn cùng kỳ năm 2024. Trong đó, dư nợ cho vay nông nghiệp, nông thôn đạt hơn 1,13 triệu tỷ đồng, chiếm tỷ trọng trên 61% dư nợ nền kinh tế.