Chuyên đề

Những con số biết nói

Thị trường chứng khoán, hàn thử biểu của nền kinh tế, không chỉ thể hiện vai trò đi trước phản ánh đà tăng trưởng của kinh tế Việt Nam,

còn là nơi các doanh nghiệp niêm yết minh chứng về sức khỏe kinh doanh.

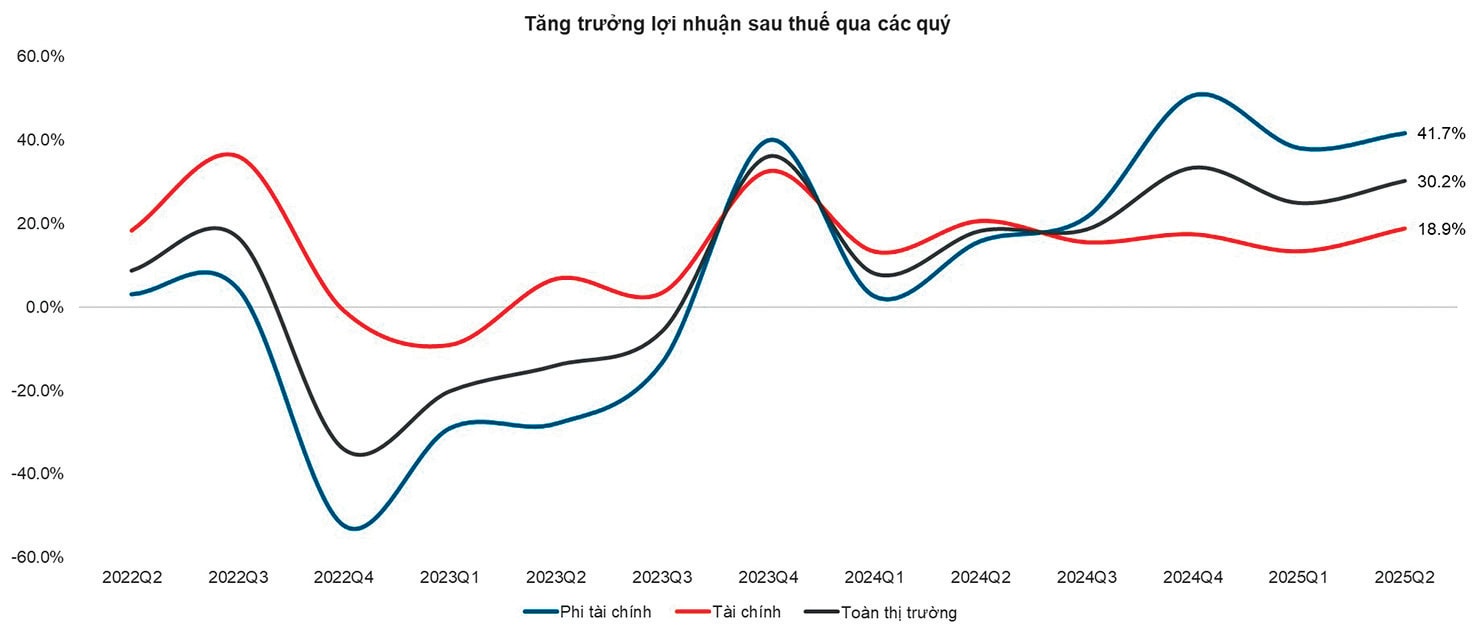

Dữ liệu từ FiinProX và YSVN ghi nhận, tính đến ngày 04/08/2025, đã có 1.064 doanh nghiệp niêm yết (đại diện 98,7% vốn hóa toàn thị trường) công bố báo cáo tài chính hoặc ước tính sơ bộ kết quả kinh doanh quý II/2025, với LNST duy trì tốc độ tăng trưởng, đạt +30,2% so với cùng kỳ 2024.

Trong đó, nhóm Phi tài chính tiếp tục dẫn đầu đà tăng trưởng 4 quý liên tiếp với mức tăng trưởng 41,7% trong quý II/2025. Đặc biệt, chịu tác động trực tiếp từ thuế quan vẫn duy trì đà tăng trưởng lợi nhuận sau thuế từ nhóm Xuất khẩu và Bất động sản khu công nghiệp lần lượt là 153,6% và 63%.

Điều này khá tương ứng với số liệu tăng trưởng xuất khẩu tích cực sáu tháng đầu năm, đặc biệt là quý II, bao gồm hiệu ứng chuyển trước và đẩy mạnh đơn hàng trước các mốc thuế quan hiệu lực.

Đồng thời, phù hợp với số liệu dòng vốn FDI đăng kí và giải ngân tích cực vào Việt Nam, cho thấy bất chấp những biến động thuế, các doanh nghiệp, nhà đầu tư FDI vẫn đánh giá Việt Nam là điểm đến hấp dẫn của đầu tư dài hạn.

Ngoài ra, ở nhóm đầu tư công, nhóm Xây dựng và vật liệu cải thiện nhờ việc đẩy mạnh đầu tư công trong quý II/2025 với mức tăng lợi nhuận sau thuế 25,5%. Nhóm này, theo các chuyên gia, sẽ tiếp tục được đặt kỳ vọng cao trong nửa cuối năm khi công việ của nhóm liên quan đầu tư công có trọng trách đẩy mạnh giải ngân phần lớn chương trình mục tiêu hơn 900 nghìn tỷ đồng. Các chuyên gia ADB cũng đánh giá đây là một trong những động lực quan trọng nhất của tăng trưởng GDP nửa cuối năm 2025.

Nửa cuối 2025, nhiều biến động đi cùng triển vọng vẫn ở phía trước. Ông Đinh Đức Quang, Giám đốc Khối kinh doanh tiền tệ, Ngân hàng UOB Việt Nam cho rằng NHNN sẽ nhanh chóng điều chỉnh giảm lãi suất VND khoảng 0,5% nếu lãi suất USD được cắt giảm trong phiên họp Fed tháng 9 và xu thế lãi suất USD giảm rõ ràng hơn trong quý IV/2025 và quý IV/2026 nhưng sẽ không điều chỉnh lãi suất trong ngắn hạn.

Trong khi đó, liên quan đến tác động thuế sau bảng thuế mới công bố, TS Đinh Thế Hiển, chuyên gia Kinh tế nhận định, Mỹ đang, đã và sẽ là thị trường xuất khẩu chính và lớn nhất đặc biệt của các nước ASEAN. Chuyên gia cho rằng nếu các nước ASEAN tìm thị trường xuất khẩu khác, thì sẽ có các nước khác thay thế vào thị trường Mỹ. Do vậy trước mắt, doanh nghiệp sẽ tìm phương án thích ứng, cân đối để đảm bảo chi phí - lợi nhuận - cạnh tranh, thay cho lựa chọn chiến lược hướng đến xuất khẩu của các nước ASEAN trong các tháng cuối năm 2025, và có thể qua năm 2026, trước khi có sự chuyển dịch cấu trúc sản xuất mới, cân bằng hơn giữa Xuất Nhập khẩu giữa Mỹ - ASEAN - Trung Quốc. Điều này cũng có thể giảm thiểu tác động giảm kim ngạch (do đã chuyển hàng sẵn) lẫn giảm lợi nhuận của khu vực xuất khẩu vào Mỹ.

Riêng với nhóm ngành Chứng khoán, các chuyên gia dự báo vẫn sẽ là “con tướng” của nhóm Dịch vụ Tài chính với khả năng phi mã đón dòng vốn ngoại từ 6-7 tỷ USD khi thị trường Việt Nam chính thức được nâng hạng.