Tín dụng - Ngân hàng

Tín dụng sẽ tăng trưởng mạnh?

Tăng trưởng tín dụng ngành ngân hàng được dự báo có thể vượt chỉ tiêu toàn hệ thống đề ra từ đầu năm (16%), hướng tới đạt 17-18%, thậm chí 20% trong năm nay.

Ngân hàng Nhà nước Việt Nam (NHNN) vừa cho biết đã điều chỉnh tăng thêm chỉ tiêu tăng trưởng tín dụng (TTTD) năm 2025 đối với các tổ chức tín dụng (TCTD).

Những ngân hàng hưởng lợi

23 ngân hàng thương mại (NHTM) trong danh sách được thông báo điều chỉnh tăng thêm chỉ tiêu TTTD năm 2025 của NHNN gồm có: Vietcombank, VietinBank, Agribank, BIDV, MSB, Sacombank, Eximbank, Nam A Bank, ACB, Ngân hàng Sài Gòn Công thương, Techcombank, Bac A Bank, VIB, SeABank, BVBank, ABBank, VietABank, SHB, VPBank, KienlongBank, VietBank, LPBank, TPBank, BaoVietBank.

Theo đó, NHNN thông báo kể từ ngày 31/7/2025, NHTM có tốc độ TTTD năm 2025 đạt từ 80% chỉ tiêu, sẽ được chủ động điều chỉnh tăng thêm dư nợ tín dụng so với mức NHNN đã thông báo. Công thức tính điều chỉnh là: Dư nợ tín dụng tăng thêm so với mức tại điểm 1 Công văn số 10699/NHNN = Dư nợ tín dụng ngày 31/12/2024 × Điểm xếp hạng năm 2023 × 0,5.

NHNN yêu cầu các NHTM cần tăng cường quản lý chất lượng tín dụng, phân loại nợ và trích lập dự phòng rủi ro; tăng cường kiểm soát rủi ro tín dụng, các biện pháp xử lý nợ xấu, hạn chế nợ xấu phát sinh, thẩm định chặt chẽ trước khi cấp tín dụng, tăng cường kiểm tra, giám sát trước và sau khi cấp tín dụng để đảm bảo chất lượng tín dụng.

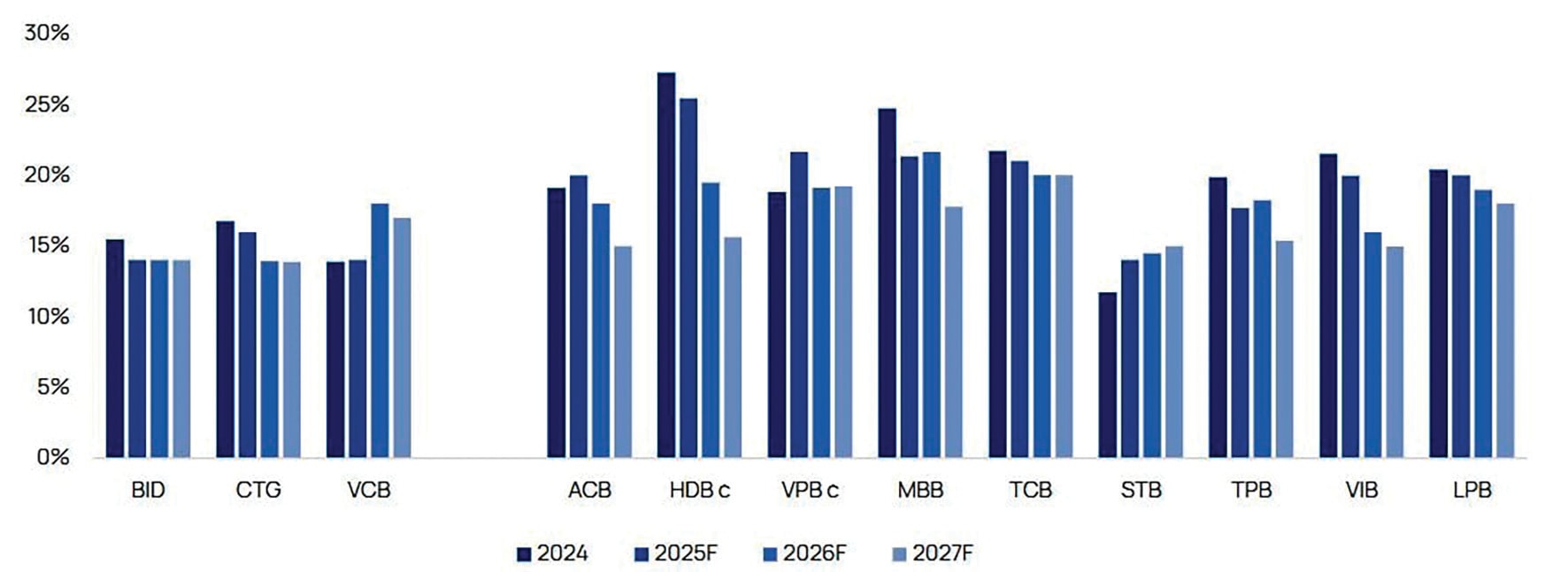

Ông Nguyễn Thế Minh - Giám đốc Phân tích Yuanta Việt Nam cho biết, việc cấp thêm room tín dụng phản ánh nhu cầu vốn cao để duy trì và thúc đẩy đà tăng trưởng kinh tế, đặc biệt khi mục tiêu GDP năm 2025 được đặt ở mức 8 – 8,5%, trong bối cảnh lạm phát đang được kiểm soát. “Chúng tôi dự báo tăng trưởng tín dụng của toàn hệ thống có thể đạt 17 - 18% trong năm 2025. Trong đó, theo mô hình CAMEL của Yuanta Việt Nam trong 2023, VCB, ACB, TCB, MBB, HDB là những ngân hàng có mức xếp hạng cao nhất”, ông Minh cho biết.

Lưu ý trong quyết định của NHNN nêu trên, MBB và HDB không thuộc danh sách được điều chỉnh chỉ tiêu tín dụng trong 4 tháng còn lại. Đây là 2 ngân hàng đang được đánh giá có room tín dụng lớn xét theo mức độ tăng trưởng 2023 - 2024, đặc biệt có lợi thế vì là nhà băng được lựa chọn tham gia tái cơ cấu các ngân hàng yếu kém. Cả 2 nhà băng trong nửa đầu năm 2025 đều ghi nhận tốc độ tăng trưởng mạnh mẽ với lợi nhuận tích cực, trên nền định hướng tăng trưởng tín dụng chất lượng và hiệu quả.

Kỳ vọng gì về tăng trưởng tín dụng?

Nếu như Yuanta Việt Nam dự báo tăng trưởng tín dụng của toàn hệ thống ngân hàng có thể đạt 17 - 18% trong năm 2025 thì theo kỳ vọng của VCBS, để hỗ trợ tăng trưởng kinh tế, tăng trưởng tín dụng cả năm sẽ đạt khoảng 16% (đúng với mục tiêu đề ra đầu tiên). Dẫn số liệu thống kê tại cuối tháng 6/2025, tăng trưởng tín dụng đạt 8,3%, cao hơn đáng kể so với cùng kỳ năm trước 4,35%, VCBS cho rằng áp lực lạm phát sẽ tăng vào nửa cuối năm nay, giải ngân đầu tư công sẽ được đẩy mạnh hơn và NHNN cũng sẽ tiếp tục theo dõi sát sao chất lượng tín dụng và lãi suất cho vay.

Trong khi đó, ông Trần Đức Anh, Giám đốc Kinh tế vĩ mô và Chiến lược thị trường KBSV nhận định, lạm phát trong tầm kiểm soát, tỷ giá ổn định là điều kiện cần để duy trì chính sách nới lỏng tiền tệ. NHNN hiện vẫn tích cực hỗ trợ thanh khoản để các ngân hàng thúc đẩy tăng trưởng tín dụng. Tín dụng sẽ đóng góp một vai trò quan trọng để Việt Nam đẩy mạnh các trụ cột tăng trưởng kinh tế chính đến từ lĩnh vực đầu tư công và tiêu dùng nội địa.

“Lãi suất cho vay nhiều khả năng đã tạo đáy nhưng được dự báo sẽ tiếp tục đi ngang ở vùng hiện tại, phù hợp với chính sách nới lỏng của Chính phủ. Duy trì mặt bằng lãi suất thấp sẽ thúc đẩy nhu cầu tiêu dùng trong nước, hỗ trợ vốn vay cho doanh nghiệp. Cùng với đó, kết hợp triển khai các chính sách thúc đẩy kinh tế tư nhân (Nghị quyết 68/NQ-TW), tháo gỡ pháp lý cho thị trường bất động sản và đẩy mạnh đầu tư công sẽ đưa tăng trưởng kinh tế năm 2025 đạt mức khả quan. Với kết quả 6 tháng đầu năm 2025 tương đối tích cực, tăng trưởng tín dụng cả năm 2025 có thể đạt 18 - 20%”, ông Trần Đức Anh nhận định.

Vai trò và định hướng nới lỏng tiền tệ, thúc đẩy tăng trưởng tín dụng đối với tăng trưởng kinh tế đã khá rõ ràng. Tuy nhiên, nhiều chuyên gia cũng lưu ý áp lực nới lỏng tín dụng quá mức sẽ dồn sang năm 2026. Theo ông Huỳnh Hoàng Phương, Chuyên gia phân tích tài chính đầu tư, dù lạm phát vẫn trong mục tiêu, nhưng khi tín dụng được bơm nhanh, mà hiệu quả sử dụng vốn thấp, sẽ khiến kinh tế tăng trưởng dựa chủ yếu vào vốn tín dụng hơn là tăng được năng suất thực chất. Điều này sẽ gây lo ngại về rủi ro giá tài sản tăng mạnh tạo bong bóng khó kiểm soát trong tương lai.

Theo ông Phương, NHNN đã có những thông điệp cho thấy sự chú trọng trong kiểm soát rủi ro, song đặt trong khả năng bỏ cấp hạn mức tín dụng vào 2026. Dù đã có những quy định để kiểm soát cung tiền trong tương lai, nhưng vẫn sẽ là những rủi ro cần theo dõi.