Doanh nghiệp

Sẵn sàng cho xu hướng đổi mới thể chế kế toán doanh nghiệp ở Việt Nam

Trong năm 2025, Việt Nam sẽ có hướng dẫn cho phép áp dụng IFRS, song song phát triển VAS/VFRS là trụ cột của hệ thống thông tin kế toán tài chính quốc gia.

Trong bối cảnh hiện nay, những yêu cầu áp dụng chuẩn mực quốc tế về kế toán (IFRS) cùng làn sóng ứng dụng của công nghệ và chuyển đổi số đã làm thay đổi căn bản công tác quản lý kế toán. Nhìn lại thực tiễn trong nước, chuẩn mực kế toán Việt Nam (VAS) ra đời cách đây hơn 20 năm và các hướng dẫn của Thông tư số 200/2014/TT-BTC về chế độ kế toán doanh nghiệp (Thông tư 200) đã bộc lộ những điểm chưa theo kịp với tình hình hoạt động hiện tại của doanh nghiệp.

Trong nỗ lực đưa ra những đột phá trong thể chế của Việt Nam gần đây để góp phần đạt mục tiêu tăng trưởng nhanh và bền vững, Bộ Tài chính đã đưa ra nhiều cải cách, sửa đổi trong năm 2024 và năm 2025 (dự kiến). Các nỗ lực sửa đổi này liên quan đến Luật kế toán, Thông tư thay thế Thông tư 200, Thông tư về thể thức áp dụng chuẩn mực báo cáo tài chính quốc tế IFRS cũng như lộ trình xây dựng chuẩn mực Báo cáo tài chính Việt Nam (VFRS).

Những thay đổi này được đánh giá sẽ ảnh hưởng sâu rộng tới nền kinh tế, tác động trực tiếp tới cộng đồng doanh nghiệp, bao gồm các công ty niêm yết, đại chúng cho đến hàng trăm nghìn doanh nghiệp. Các yêu cầu mới cũng tác động đến người sử dụng báo cáo là nhà đầu tư, tổ chức tín dụng, nhà cung cấp, người lao động và các cơ quan quản lý nhà nước như Ủy ban Chứng khoán Nhà nước, Sở Giao dịch Chứng khoán, Cục Thuế, Cục Phát triển DNNN, Cục Thống kê…

Tạp chí Diễn đàn Doanh nghiệp đã có cuộc trao đổi nhanh với ông Phạm Nam Phong, Phó Tổng Giám đốc Dịch vụ Kiểm toán & Đảm bảo, Deloitte Việt Nam xoay quanh về vấn đề này.

- Với kinh nghiệm nhiều năm làm việc trong lĩnh vực kế toán, kiểm toán ở Việt Nam cũng như quốc tế, Ông đánh giá như thế nào về lộ trình chuyển đổi thể chế kế toán doanh nghiệp Việt Nam hiện nay?

Trong quá trình chuyển đổi căn bản mang tính lâu dài và toàn diện của hệ thống chuẩn mực kế toán quốc gia từ VAS lên một trạng thái “cao cấp” hơn – VFRS theo định hướng tiệm cận tối đa với IFRS, việc sửa đổi Luật kế toán và thay thế Thông tư 200 là yêu cầu cấp thiết, cần thực hiện trước hết. Theo đó, trong thời gian ngắn, Việt Nam có thể “luật hóa”, đưa ra các quy định, hướng dẫn kế toán cụ thể để đáp ứng yêu cầu từ thực tiễn kinh doanh phong phú của Việt Nam đồng thời với các nguyên tắc IFRS cơ bản, bám sát xu hướng hội nhập quốc tế.

Đây cũng là bước đầu tiên trong lộ trình chuyển đổi dự kiến theo giai đoạn, bám sát nội dung Chiến lược Kế toán của Việt Nam đến năm 2030 đã được phê duyệt với Quyết định số 633/QĐ-TTg của Thủ tướng Chính phủ. Cá nhân tôi đánh giá đây là hướng tiếp cận thực tế, khả thi và hiệu quả, phù hợp với điều kiện và trình độ phát triển kinh tế của Việt Nam, cũng như mức độ sẵn sàng của các bên liên quan, tránh các thay đổi đột ngột cho hệ thống thông tin kế toán, tài chính doanh nghiệp khi có nhiều thay đổi toàn diện xảy ra cùng một thời điểm.

-Nhưng sẽ rất khó để thay thế các quy định kế toán đã ăn sâu, bám rễ vào hệ thống thông tin kinh tế, tài chính. Theo ông, cần xem xét phương pháp tiếp cận thế nào để đạt được mục tiêu kép, vừa tiệm cận tối đa chuẩn mực IFRS, vừa giải quyết các vấn đề thực tiễn cấp bách, quan trọng nhưng hiện chưa có hướng dẫn của Việt Nam hiện nay?

Đây là nội dung đòi hỏi cân nhắc kỹ lưỡng từ cơ quan chuyên môn khi đánh giá bối cảnh của Việt Nam hiện tại và thông lệ quốc tế. IFRS là một bộ chuẩn mực phổ quát, mang tính nguyên tắc cho hầu hết các vấn đề kế toán cốt lõi để lập báo cáo tài chính (BCTC) cho các loại hình doanh nghiệp, áp dụng cho nhiều quốc gia. Đây cũng là hình mẫu để các nước học hỏi, sửa đổi hệ thống kế toán quốc gia của riêng mình.

Phương pháp tiếp cận của Hội đồng Chuẩn mực kế toán quốc tế (IASB) là một trong những kinh nghiệm quốc tế hữu ích được nhiều quốc gia tham khảo khi IASB thực hiện chuyển đổi từ một bộ chuẩn mực nguyên mẫu IFRS sang một bộ chuẩn mực khác đơn giản hơn. Tuy nhiên, IASB vẫn cố gắng duy trì các nguyên tắc cốt lõi để có thể áp dụng cho một nhóm đối tượng khác như nhóm vừa và nhỏ (SME). IASB có hai nguyên tắc căn bản – nguyên tắc phù hợp (Alignment approach) và nguyên tắc đơn giản hóa (Simplification approach).

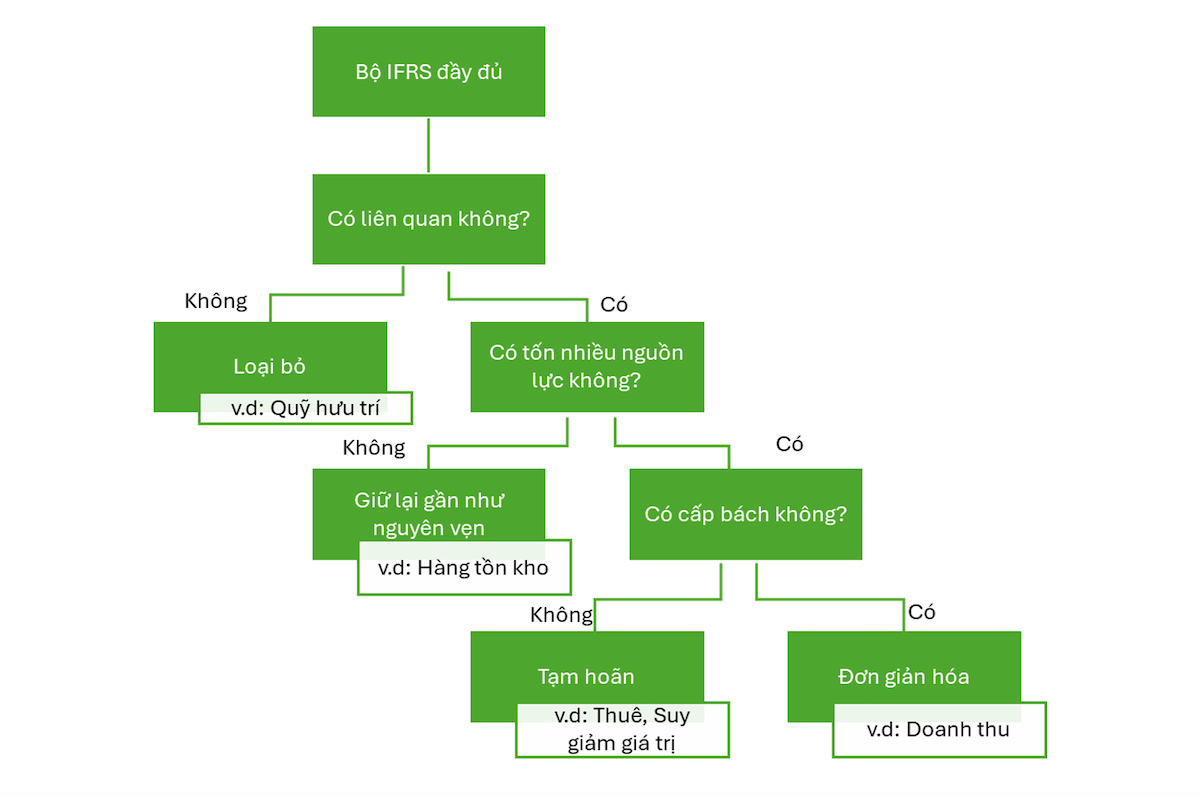

Thử ứng dụng phương pháp này với Việt Nam, Phương pháp tiếp cận để thực hiện thay thế Thông tư 200 trước mắt và có thể sau này là Hệ thống 26 chuẩn mực kế toán Việt, có thể triển khai theo mô hình sau.

Bước 1, bắt đầu từ một bộ nguyên mẫu IFRS. Bước 2, đưa quy định nguyên mẫu đó qua “bộ lọc” về mức độ liên quan, hữu ích và khả thi đối với bối cảnh của Việt Nam, xét trên khía cạnh chi phí, lợi ích và nhu cầu của người sử dụng báo cáo tài chính. Bước 3, thu thập đánh giá để có những quyết định phù hợp.

Trong trường hợp không liên quan, quy định đó nên được loại bỏ hoàn toàn, ví dụ: các quy định kế toán liên quan đến Quỹ hưu trí hay BCTC trong nền kinh tế siêu lạm phát.

Trong trường hợp đánh giá là liên quan, có ba hướng xử lý: (1) giữ lại gần như nguyên vẹn (ví dụ các quy định liên quan tới hàng tồn kho); hoặc (2) tạm hoãn nếu hiện tại chưa phải là thời điểm phù hợp (ví dụ: các quy định liên quan đến công cụ tài chính (IFRS9), thuê (IFRS 16), hợp đồng bảo hiểm (IFRS 17); hoặc (3) giữ lại quy định của IFRS nhưng đơn giản hóa do việc thực hiện sẽ phức tạp và tốn kém. Trường hợp đơn giản hóa, thường là trường hợp phổ biến nhất, cần cơ quan chuyên môn nghiên cứu để đơn giản hóa việc ghi nhận (ví dụ các quy định liên quan đến ghi nhận doanh thu).

Với phương pháp tiếp cận này, về cơ bản sẽ xác định được danh sách tổng thể các quy định cần phải được sửa đổi, thay thế hoặc bổ sung trong Thông tư dự kiến thay thế Thông tư 200 sắp tới và VFRS sau này.

Ngoài ra, IFRS được soạn thảo và ban hành qua một quy trình chặt chẽ, với nội dung có tính quy phạm cao và kết cấu liên hệ chặt chẽ với nhau về nội hàm và phạm vi. Vì vậy, việc truyền tải các nội dung cốt lõi của IFRS vào quy định cụ thể, ngắn gọn chỉ trong một thông tư mà vẫn đảm bảo các yêu cầu về mức độ dễ hiểu, dễ áp dụng, đồng bộ và nhất quán sẽ đòi hỏi nhiều nguồn lực lớn của cơ quan chuyên môn khi thực hiện quá trình chuyển đổi này.

Cộng đồng doanh nghiệp và người làm công tác kế toán cũng cần đẩy nhanh việc tiếp cận các vấn đề kế toán trực tiếp liên quan đến hoạt động của doanh nghiệp từ lăng kính của chuẩn mực IFRS để chủ động, sẵn sàng cho các thay đổi sắp tới của chế độ kế toán doanh nghiệp Việt Nam.

- Nếu chỉ xuất phát từ một bộ nguyên mẫu IFRS, có thể xảy ra trường hợp các doanh nghiệp ở Việt Nam có các câu hỏi mà chưa có trong các quy định này, cũng như chưa có ở quy định riêng ở Việt Nam. Việc này nên ứng xử như thế nào?

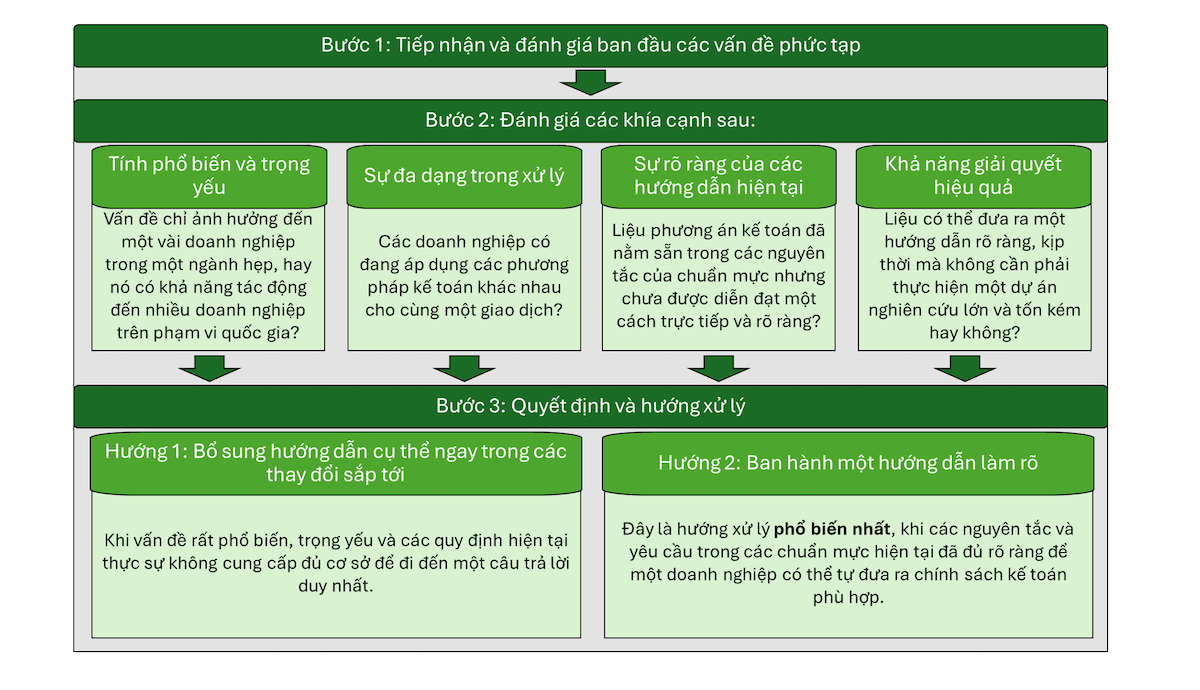

Đây là trường hợp có khả năng phát sinh tương đối nhiều trong thực tế. Các bên tham gia thị trường thường luôn kỳ vọng có câu trả lời cho các câu hỏi từ thực tiễn kinh doanh. Tuy nhiên, từ lý thuyết đến triển khai ở các quốc gia khác, không phải lúc nào cũng cần thiết phải có đáp án “cứng” cho mọi câu hỏi do thực tiễn rất đa dạng và luôn vận động . Cũng với kinh nghiệm hữu ích từ phương pháp tiếp cận của IASB trong việc hướng dẫn, giải đáp các câu hỏi trên phạm vi toàn cầu, phương pháp luận cho Việt Nam có thể được ứng dụng qua các bước minh họa sau:

Với cách tiếp cận dựa trên các tiêu chí cụ thể như tính trọng yếu và phổ biến, tính đa dạng trong thực tiễn khi xử lý cùng một vấn đề, tính rõ ràng trong các quy định hiện tại, và khả năng có thể giải quyết hiệu quả vấn đề, cộng đồng doanh nghiệp và người làm công tác kế toán có thể định hướng được cách xử lý các vấn đề phát sinh của mình, cũng như có thể chia sẻ với các cơ quan chuyên môn khi chưa hoặc không nhận được kịp thời câu trả lời như kỳ vọng.

- Ông có thể chia sẻ một số nhóm vấn đề chính được cân nhắc sửa đổi, bổ sung trong Thông tư về chế độ kế toán doanh nghiệp dự kiến sắp tới?

Hiện nay, nội dung này đang được trao đổi, thảo luận và lấy ý kiến từ các các bên có liên quan theo các quy định trước khi ban hành. Các nội dung được đánh giá cẩn trọng dựa trên các tác động khi có thay đổi chính sách và có thể vẫn có sửa đổi cho đến khi ban hành chính thức. Tuy nhiên, tôi có thể chia sẻ một số nhóm nội dung dựa trên các lần lấy ý kiến và thảo luận gần đây.

Thứ nhất, nhóm nội dung sửa đổi để đáp ứng yêu cầu của việc ứng dụng mạnh mẽ công nghệ và số hóa: hệ thống tài khoản, biểu mẫu sổ sách kế toán, các chỉ tiêu trên báo cáo tài chính, công tác phân quyền, kiểm soát giao dịch, chứng từ điện tử, xác nhận bằng phương tiện điện tử (ví dụ mã OTP, sinh trắc học)…

Thứ hai, nhóm nội dung sửa đổi để bắt kịp với chuẩn mực kế toán quốc tế IFRS giúp phản ánh trung thực, đầy đủ và kịp thời hơn các thông tin kinh tế, tài chính. Trong đó, có thể bao gồm các nội dung về trích lập dự phòng cho các khoản đầu tư (IAS 36 - Suy giảm giá trị tài sản), các khoản phải thu (IFRS 9 – Công cụ tài chính), kế toán Chi phí hoàn nguyên, kế toán doanh thu (IFRS 15 – doanh thu), tài sản sinh học (IAS 41 – Nông nghiệp), thỏa thuận chuyển giao cung cấp dịch vụ công của Dự án PPP (IFRIC 12)…

Thứ ba, nhóm nội dung phức tạp, đặc thù riêng, chưa có hướng dẫn cụ thể từ VAS và cả IFRS nhưng đang ảnh hưởng lớn trong bối cảnh kinh tế hiện nay của Việt Nam. Ví dụ: ghi nhận kế toán khi sáp nhập, chia, tách, hợp nhất doanh nghiệp, kế toán thỏa thuận chung (hợp đồng hợp tác kinh doanh), cơ chế trích trước chi phí tạo nguồn như quỹ phát triển khoa học, công nghệ, kế toán khoản hỗ trợ tài chính của nhà nước cho doanh nghiệp theo chính sách đẩy mạnh phát triển khoa học, công nghệ, đổi mới sáng tạo, nghiên cứu phát triển…

Bên cạnh đó, các nội dung mới ở Việt Nam, thậm chí là mới với IFRS gần đây, như kế toán cho tài sản số, kế toán tín chỉ carbon cũng cần được sớm cân nhắc, hướng dẫn nếu cần thiết do các lĩnh vực này đang được thúc đẩy rất nhanh chóng ở Việt Nam như một động lực tăng trưởng mới.

- Việc chuyển đổi thể chế kế toán doanh nghiệp như vậy cần phải có một lộ trình khoa học và gắn với sự phát triển chung của nền kinh tế. Tuy nhiên, có cách đi tắt, đón đầu nào cho phép các doanh nghiệp có đủ điều kiện đi thẳng lên một thể chế kế toán quốc tế tiên tiến nhất hay không?

Các doanh nghiệp hoàn toàn được phép áp dụng chuẩn mực IFRS khi đủ điều kiện. Hệ thống này chính là việc các quốc gia luật hóa, thừa nhận và cho phép hoặc bắt buộc các doanh nghiệp áp dụng chuẩn mực IFRS ngay tại quốc gia của mình cho các nhóm doanh nghiệp đáp ứng các tiêu chí cụ thể của cơ quan quản lý. Theo đó, BCTC được lập đầy đủ theo IFRS là bộ báo cáo pháp lý phải nộp cho mục tiêu luật đinh tại quốc gia đó. Ví dụ, tại các quốc gia châu Âu, các nhà lập pháp sẽ luật hóa các chuẩn mực kế toán quốc tế ban hành bởi IASB và bắt buộc/cho phép các doanh nghiệp niêm yết tại châu Âu phải tuân thủ và công bố với người sử dụng BCTC.

Tại Việt Nam, cơ quan chuyên môn dự kiến sẽ sớm ban hành trong năm 2025, Thông tư quy định về thể chế áp dụng Chuẩn mực IFRS, theo đó đánh dấu một đột phá thể chế trong lĩnh vực kế toán của Việt Nam mà cộng đồng doanh nghiệp và các bên có liên quan chờ đợi từ lâu. Đây sẽ là một cú hích cho ngành kế toán vươn lên trên bản đồ thế giới và tạo thế sẵn sàng để các doanh nghiệp Việt Nam tham gia sâu rộng vào sân chơi quốc tế.

- Vậy Việt Nam sẽ cần cân nhắc những điểm gì khi triển khai theo phương án đột phá này. Có nên cho phép hầu hết các doanh nghiệp có thể tự do lựa chọn áp dụng nguyên mẫu IFRS hay nên giới hạn với các tiêu chí nhất định?

Đây chính là một trong những nội dung khó nhất đối với hầu hết các quốc gia trên thế giới có mong muốn triển khai nguyên mẫu IFRS. Việc giới hạn ở đây có thể không nên hiểu là một yêu cầu cứng nhắc về mặt quản lý, thay vào đó, việc áp dụng các tiêu chí nhất định nên được nhìn nhận là một lựa chọn chính sách tối ưu, hiệu quả với mục tiêu tổng thể cho nền kinh tế và cộng động doanh nghiệp. Dù chưa có số liệu thống kê đầy đủ, chi tiết, nhưng theo đánh giá chung từ các tài liệu công bố về tình hình áp dụng IFRS tại các nước của IASB, phần nhiều các quốc gia chỉ cho phép áp dụng IFRS cho một số đối tượng đáp ứng các tiêu chí nhất định, chứ không “mở” hoàn toàn cho hầu hết các doanh nghiệp bởi vì ưu tiên của các quốc gia là chất lượng hơn số lượng.

Việc cho phép tất cả doanh nghiệp tự do áp dụng IFRS, trong đó rất có thể bao gồm các doanh nghiệp chưa đủ nguồn lực và kinh nghiệm, có thể dẫn tới rủi ro các BCTC này chỉ mang danh nghĩa, định dạng theo IFRS nhưng không thực sự thay đổi bản chất ghi nhận và đo lường theo đúng chuẩn mực. Theo đó kéo theo nhiều hệ lụy từ phạm vi doanh nghiệp tới tầm vĩ mô về thị trường vốn và sự phát triển kinh tế.

Những báo cáo này có rủi ro chứa đựng những sai sót trọng yếu do việc áp dụng không đúng với chuẩn mực IFRS, vốn mang bản chất dựa trên nguyên tắc (principle base) thay vì các quy định cụ thể (rule base), đòi hỏi nhiều xét đoán và nhiều khi là sự tham gia sâu rộng của các chuyên gia, ví dụ như liên quan đến công cụ tài chính, suy giảm giá trị hay giá trị hợp lý. Điều này tạo nên “implementation gap” – khoảng cách giữa yêu cầu phức tạp của chuẩn mực và năng lực thực thi của doanh nghiệp cũng như hệ sinh thái có liên quan trong nền kinh tế. Hệ lụy kéo theo là thị trường có rủi ro tràn ngập các thông tin tài chính không đáng tin cậy và không so sánh được, và theo đó có thể dẫn đến tình huống kinh tế học gọi là "thị trường của những quả chanh" (lemons market).

Tại thị trường đó, người sử dụng báo cáo cũng như cơ quan quản lý sẽ không dễ dàng phân biệt được một báo cáo IFRS có chất lượng cao và một báo cáo kém chất lượng. Khi đối mặt với tình trạng bất cân xứng thông tin này, người sử dụng báo cáo, trong đó có các nhà đầu tư, có xu hướng định giá tất cả các cơ hội đầu tư hay chất lượng báo cáo ở mức thấp, (được ví như những "quả chanh", hàng kém chất lượng).

Điều này sẽ gây “thiệt hai” cho cả những doanh nghiệp đã nỗ lực và đầu tư đúng đắn, làm giảm giá trị của việc áp dụng IFRS chất lượng cao. Ở tầm vĩ mô, thực trạng này có thể làm tổn hại đến uy tín chung của thị trường vốn Việt Nam và làm mất đi mục tiêu cốt lõi của việc áp dụng IFRS – tăng cường lòng tin của nhà đầu tư.

Kinh nghiệm thực tế trong việc triển khai áp dụng IFRS ở các quốc gia mới nổi trên thế giới cũng đã minh chứng hệ lụy này khi năng lực triển khai, cơ chế đảm bảo tuân thủ và giám sát chưa sẵn sàng cho một khối lượng quá lớn doanh nghiệp áp dụng.

Theo đó, tại Việt Nam, đối tượng được phép áp dụng IFRS theo lộ trình tại Quyết định số 345/QĐ-BTC ngày 16/3/2020 của Bộ Tài chính có thể nên tiếp tục được cân nhắc và bổ sung với bối cảnh mới hiện nay, trong đó bao gồm công ty niêm yết, công ty đại chúng quy mô lớn, doanh nghiệp nhà nước có các khoản vay được tài trợ bởi định chế tài chính quốc tế, các doanh nghiệp tiêu biểu dẫn dắt ngành kinh tế, các doanh nghiệp hoạt động trong Trung tâm tài chính quốc tế Việt Nam và có thể gắn thêm với một tiêu chí quy mô nhất định (doanh thu, giá trị vốn hóa...).

Ngoài ra, để đảm bảo tạo ra đột phá thể chế và tính thực thi tiên phong, dẫn dắt, trong một số trường hợp, yêu cầu bắt buộc áp dụng IFRS có thể cân nhắc với một số doanh nghiệp có đủ khả năng và nguồn lực. Điều này xuất phát từ thực tiễn là mặc dù lợi ích của việc áp dụng IFRS là rất rõ ràng và đã phổ biến áp dụng với nhóm doanh nghiệp có lợi ích công chúng tại hầu hết các nước tuyên bố áp dụng IFRS trên thế giới, sẽ có nhiều yếu tố khó khăn và thẩm chí là điểm nghẽn cho việc không áp dụng này cả về mặt thể chế, quản lý và thực tiễn. Đây là một nội dung lớn khác và tôi sẽ chia sẻ thêm ở lần sau.

Việc duy trì sự chọn lọc trong giai đoạn chuyển đổi này có thể là sự định hướng chính sách có chủ đích, giúp bảo vệ tính toàn vẹn của thị trường và tạo ra nhóm tiên phong có chất lượng báo cáo IFRS cao, đóng vai trò hình mẫu uy tín cho nền kinh tế. Việc mở rộng đối tượng áp dụng có thể cân nhắc khi mức độ sẵn sàng của các doanh nghiệp được nâng cao và Việt Nam có cơ chế đảm bảo tuân thủ và giám sát hiệu quả.

Một vấn đề quan trọng khi cho phép áp dụng nguyên mẫu IFRS ở Việt Nam là bài toán cần sớm nghiên cứu, xây dựng cơ chế và hướng dẫn để sẵn sàng giải quyết các vướng mắc phát sinh trong quá trình chuyển đổi. Ví dụ, các khác biệt của IFRS và quy định của thuế; cơ chế giải quyết các khác biệt trong cách hiểu, cách dịch ngôn ngữ và vận dụng IFRS trong các tình huống thực tế; quyền tài phán, cơ chế giải quyết các tranh chấp nếu có khi sử dụng báo cáo nguyên mẫu IFRS.

Chuẩn mực quốc tế về kế toán IFRS được xây dựng và ban hành của một tổ chức nước ngoài, và theo đó cơ bản sẽ nằm ngoài quyết định của Việt Nam mặc dù cơ quan quản lý có thể tham gia vào quá trình tham vấn. Vì vậy, mặc dù Việt Nam cho phép doanh nghiệp áp dụng nguyên mẫu IFRS, từ lý thuyết đến kinh nghiệm quốc tế, thì hệ thống chuẩn mực kế toán quốc gia VAS/VFRS, chứ không phải là IFRS, mới là trụ cột cốt lõi cho hệ thống thông tin kế toán, tài chính của quốc gia, thuộc chủ quyền và quyền tự quyết của Việt Nam. Công việc chính yếu của Việt Nam là xây dựng và phát triển hệ thống này để phù hợp nhất với trình độ phát triển của mình và tiệm cận nhất với IFRS.

- Việc đổi mới thể chế kế toán Việt Nam là chắc chắn, với các thay đổi cấp bách trong ngắn hạn và cả lộ trình dài hạn. Vậy ông có lời khuyên nào dành cho các doanh nghiệp Việt Nam trong quá trình này?

Các sửa đổi trên sẽ có ảnh hưởng nhanh và sâu rộng đối với cộng đồng doanh nghiệp và người sử dụng thông tin trên BCTC. Do đó, các doanh nghiệp cần chủ động tiếp cận nắm bắt chuẩn mực IFRS, đánh giá sự khác biệt, tập trung vào vấn đề của chính doanh nghiệp mình, song song với việc đánh giá tác động đến hệ thống thông tin, chính sách, quy trình và nhân sự.

Cùng với lộ trình chuyển đổi kế toán mà cơ quan nhà nước sẽ triển khai, các doanh nghiệp cũng tự xây một lộ trình để sẵn sàng trước các thay đổi trong ngắn hạn – các thay đổi của Thông tư về chế độ kế toán doanh nghiệp hay dài hạn – cả hệ thống chuẩn mực VFRS, cũng như có thể áp dụng trực tiếp nguyên mẫu IFRS. Các doanh nghiệp cũng cân nhắc tích hợp đồng bộ việc chuyển đổi kế toán này vào chuyển đối số, chuyển đổi cách thức quản trị doanh nghiệp để đồng bộ thực hiện các biện pháp thúc đẩy tăng trưởng hai con số trong thời gian tới.

Trân trọng cảm ơn Ông!