Tín dụng - Ngân hàng

VietinBank (CTG) đột phá tăng trưởng tín dụng

Cuối quý II/2025, Ngân hàng TMCP Công thương Việt Nam (HOSE: CTG) gây ấn tượng mạnh với thị trường khi tăng trưởng tín dụng vượt hơn 10%.

Nguồn dự phòng rủi ro tín dụng dồi dào không chỉ giúp VietinBank giảm thiểu tác động từ các khoản nợ xấu mà còn tạo dư địa để mở rộng tín dụng trong bối cảnh NHNN điều chỉnh chỉ tiêu tăng trưởng tín dụng năm 2025.

Tăng trưởng tín dụng đi cùng lợi nhuận

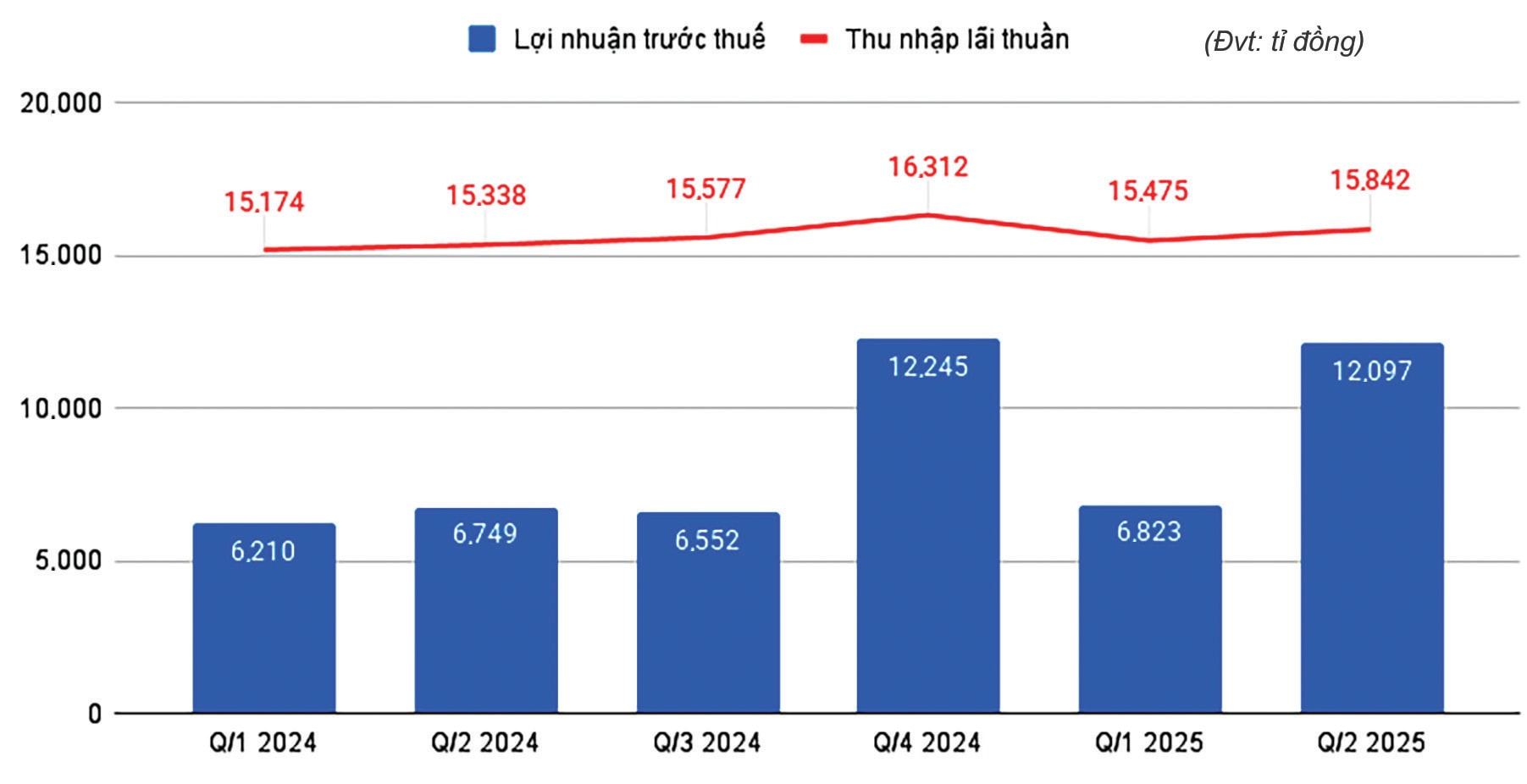

Theo báo cáo tài chính (BCTC) quý II/2025, Vietinbank ghi nhận lợi nhuận trước thuế đạt 12.097 tỷ đồng, tăng 79,2%; và lợi nhuận sau thuế ở mức 9.752 tỷ đồng, tăng 80,3% so với cùng kỳ năm ngoái.

Với kết quả này, VietinBank giữ vị trí á quân lợi nhuận của ngành ngân hàng theo quý, vượt qua Vietcombank và BIDV. Tuy nhiên xét theo lũy kế bán niên, VieinBank thu về khoản lãi trước thuế 18.920 tỷ đồng, tăng 46% so với cùng kỳ năm trước, đứng sau Vietcombank và thuộc top dẫn đầu hệ thống.

Tăng trưởng lợi nhuận “khủng” của VietinBank so với cùng kỳ, đi cùng với tăng trưởng tín dụng. Trước khi công bố BCTC, Chủ tịch VietinBank Trần Minh Bình hé lộ mức tăng trưởng tín dụng 6 tháng đầu năm 2025 ước trên 10%, “gây choáng” với thị trường khi cao hơn mức bình quân ngành. VPBankS cho rằng VietinBank ghi nhận lợi nhuận quý II/2025 tăng trưởng mạnh mẽ, phù hợp với kỳ vọng của thị trường.

Mặc dù yếu tố thúc đẩy lợi nhuận quý II, theo VPBankS, có sự hồi phục của thị trường bất động sản, giúp tăng thu nhập ngoài lãi, song bóc tách BCTC thì đóng góp chính trong tổng thu nhập hoạt động vẫn là thu nhập lãi thuần đạt gần 15.843 tỷ đồng, với mức tăng nhẹ 3% so với cùng kỳ năm ngoái. Trong khi đó, thu ngoài lãi phân hóa, khoản thu lớn nhất đến từ lãi hoạt động khác 2.173 tỷ đồng.

Như vậy, có thể thấy VietinBank đã tận dụng tốt cơ hội từ sự tăng trưởng nhu cầu vốn của nền kinh tế, đặc biệt từ quý II, và khai thác hiệu quả cung ứng vốn cho các lĩnh vực trọng điểm theo đúng chiến lược tín dụng của VietinBank bao gồm cho vay tiêu dùng, cho vay doanh nghiệp nhỏ và vừa (SMEs), cũng như các khoản vay cho các ngành sản xuất quan trọng.

Cân bằng rủi ro

Cũng theo BCTC quý II, tổng tài sản VietinBank đã tăng 9% so với đầu năm 2025 lên hơn 2,6 triệu tỷ đồng. Cho vay khách hàng tăng 10% lên gần 1,9 triệu tỷ đồng, trong khi tiền gửi khách hàng tăng 7% lên hơn 1,7 triệu tỷ đồng. VietinBank là một trong những ngân hàng Big4 có lợi thế nguồn vốn, không chỉ ở huy động khách hàng tổ chức, mà còn từ cơ chế tiền gửi Kho bạc Nhà nước (KBNN).

Tính đến cuối quý II, KBNN đang gửi tại VietinBank hơn 123.137 tỷ đồng tiền gửi thanh toán, giảm 15% so với cuối năm 2024. So với thời điểm cuối quý I, số tiền này cũng giảm hơn 3%. Xu hướng tiền gửi KBNN cũng giảm tại VCB, BIDV và chỉ tăng ở Agribank, song vẫn là nguồn hỗ trợ thanh khoản quan trọng để các ngân hàng này có thể yên tâm “tiên phong” niêm yết lãi suất thấp.

Vì vậy, dù chịu áp lực NIM, song theo đánh giá, hiện lợi suất cho vay của VietinBank đã giảm nhẹ so với tháng 6, cho thấy sự chuyển dịch chi phí vốn sang khách hàng và áp lực hẹp NIM cũng sẽ giảm dần, giúp ngân hàng cải thiện thêm biên lợi nhuận.

Tại cuối quý II, tổng nợ xấu ngân hàng tăng 16% so với đầu năm 2025, chiếm hơn 24,813 tỷ đồng. Trong đó, nợ nghi ngờ cải thiện. Kết quả, tỷ lệ nợ xấu/dư nợ tăng từ mức 1,24% đầu năm lên 1,31% - được xem là mức tăng không đáng ngại trong bối cảnh dự phòng rủi ro tín dụng dồi dào. Tỷ lệ dự phòng rủi ro tín dụng của VietinBank cuối quý II vẫn trên 138%, mức cao so với hệ thống.

Theo công thức điều chỉnh dư nợ tín dụng, VietinBank được dự báo có thể tận dụng cơ hội này để mở rộng danh mục cho vay, đặc biệt trong các lĩnh vực kinh tế trọng điểm như sản xuất, xuất khẩu và bất động sản. Đồng thời, thúc đẩy tăng trưởng tín dụng kết hợp với quản lý chi phí vận hành hiệu quả giúp VietinBank cải thiện tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) và tỷ suất lợi nhuận trên tài sản (ROA).

Tuy nhiên, việc mở rộng tín dụng cũng đi kèm với yêu cầu kiểm soát chất lượng tín dụng chặt chẽ. VietinBank đang đứng trước những thách thức gia tăng nguy cơ nợ xấu, đặc biệt trong các lĩnh vực nhạy cảm như bất động sản và doanh nghiệp nhỏ và vừa - một phần trong tệp khách hàng vay mà VietinBank hướng đến.

Ngoài ra, dù có vị thế tài chính vững mạnh, VietinBank vẫn phải đối mặt với áp lực tăng vốn để đáp ứng các yêu cầu Basel. Nhà đầu tư vẫn đang chờ đợi VietinBank thực hiện phương án tăng vốn điều lệ thông qua phát hành cổ phiếu để chia cổ tức giai đoạn năm 2009 - 2016. Theo đó, VietinBank dự kiến phát hành tối đa gần 2,4 tỷ cổ phiếu để trả cổ tức cho cổ đông theo tỷ lệ hơn 44,6%. Nguồn thực hiện được lấy từ lợi nhuận giữ lại các năm 2021, 2022 và giai đoạn 2009 - 2016. Nếu phát hành thành công, vốn điều lệ của VietinBank sẽ lên 77.671 tỷ đồng, giúp VietinBank có thêm dư địa để mở rộng tín dụng trong dài hạn.

Với P/E trượt 12 tháng 9.6X, P/B hiện tại 1.9X, VPBankS định giá mục tiêu cổ phiếu CTG của VietinBank ở mức 50.500đ/cp, tăng 11,85% so với thị giá hiện tại.

9.752 tỷ đồng là lợi nhuận sau thuế quý II/2025 của VietinBank, tăng 80,3% so với cùng kỳ năm ngoái.