Chứng khoán

Nâng hạng đang ở rất gần, nâng VN-Index lên mục tiêu 1.800 điểm vào cuối năm

Từ đầu quý III đến nay, thị trường chứng khoán Việt Nam đang trải qua đợt tăng mạnh nhất trong lịch sử.

Hiệu suất của đợt tăng trưởng chưa từng có trong lịch sử

VN-Index đã tăng 15,2% trong quý hiện tại (QTD) và đạt mức cao kỷ lục mới 1.584 điểm vào ngày 8/8/2025. Việc Mỹ công bố áp thuế đối ứng 20% lên hàng hóa Việt Nam vào đầu tháng 7 không chỉ làm dịu lo ngại của nhà đầu tư về nền kinh tế mà còn kích thích dòng tiền đầu cơ mạnh mẽ liên quan đến kỳ vọng nâng hạng thị trường của FTSE dự kiến diễn ra vào tháng 9/2025. Tính đến ngày 8/8/2025, VN-Index đã tăng 15,2% QTD và 25,1% từ đầu năm (YTD).

Hiệu suất các ngành: Tất cả các ngành đều ghi nhận mức tăng trong quý hiện tại. Các ngành dẫn đầu gồm môi giới chứng khoán (+40% QTD), được thúc đẩy bởi đồn đoán về khả năng nâng hạng thị trường và việc có thể ra mắt sàn giao dịch tiền điện tử tại Việt Nam.

Ngành tập đoàn đa ngành (+23,6% QTD), dẫn đầu bởi VIC và GEX, cũng đóng góp đáng kể vào đà tăng của thị trường. Bất động sản (+23,5% QTD) tiếp tục nằm trong nhóm ba ngành có hiệu suất tốt nhất, nhờ tiến triển nhanh trong giải quyết các vấn đề cấp phép dự án.

Trong khi đó, nhóm ngân hàng đang thu hút ngày càng nhiều sự quan tâm của nhà đầu tư, bởi tăng trưởng tín dụng mạnh mẽ cho thấy tiềm năng đà tăng trưởng lợi nhuận vững chắc trong tương lai.

Thanh khoản thị trường: Khối lượng giao dịch đạt mức cao kỷ lục mới với trung bình 32,8 nghìn tỷ đồng (tương đương 1,3 tỷ USD) mỗi phiên trong tháng 7/2025, vượt mức kỷ lục trước đó là 30,8 nghìn tỷ đồng (1,2 tỷ USD) mỗi phiên vào tháng 11/2021. Thanh khoản giao dịch hàng ngày tăng lên mức 44,3 nghìn tỷ đồng (1,7 tỷ USD), đặc biệt đạt 72,8 nghìn tỷ đồng (2,8 tỷ USD) vào ngày 5/8/2025. Nhà đầu tư nước ngoài đã mua ròng 8,7 nghìn tỷ đồng (335 triệu USD) trong tháng 7/2025, là tháng tốt nhất kể từ tháng 12/2022.

Kỳ vọng tăng trưởng chậm hơn nhưng chất lượng hơn trong nửa cuối 2025

Thị trường đã ghi nhận kết quả kinh doanh của các doanh nghiệp niêm yết nửa đầu năm 2025. Lợi nhuận toàn thị trường vượt ước tính của chúng tôi 10 điểm %, đạt +34% N/n nhờ tăng trưởng mạnh ở hầu hết các nhóm ngành.

Các ngành xuất khẩu tốt (ví dụ logistics hàng hải +25% N/n) hưởng lợi từ việc giao hàng sớm, nhưng xuất khẩu dịch vụ (ví dụ CNTT +21% N/n) bị ảnh hưởng tiêu cực bởi nhu cầu suy yếu, do thuế quan trì hoãn các dự án CNTT.

Trong nước, các ngành hưởng lợi từ đầu tư hạ tầng (thép +26% N/n, bất động sản +64% N/n) được thúc đẩy bởi chính sách đẩy mạnh hạ tầng của Chính phủ. Chính sách này cũng hỗ trợ tăng trưởng tín dụng ngân hàng mạnh (khoảng +10% YTD, tương đương +19% N/n), dù cạnh tranh gia tăng ảnh hưởng đến NIM và tăng trưởng lợi nhuận ngành ngân hàng (+16% N/n).

Các ngành tiêu dùng vẫn chậm hơn, nhưng quản lý chi phí tốt giúp duy trì kết quả tích cực. Trong khi đó, logistics hàng không tiếp tục nổi bật (+152% N/n) nhờ sự bùng nổ của du lịch.

Tác động từ mức thuế 20% dường như ở mức có thể kiểm soát, với các yếu tố bất định giảm bớt, giúp Việt Nam duy trì sức hút FDI.

Trong nước, Chính phủ đang quyết liệt hướng tới mục tiêu tăng trưởng GDP 8% thông qua các biện pháp tài khóa chủ động. Chúng tôi dự báo lãi suất tiền gửi trong nước có thể tăng 0–50bps do nhu cầu huy động vốn tăng, nhưng NHNN nhiều khả năng vẫn duy trì chính sách nới lỏng nếu Fed tiếp tục cắt giảm lãi suất.

Chúng tôi cho rằng đầu tư của Chính phủ và doanh nghiệp sẽ vẫn là động lực tăng trưởng chính trong nửa cuối năm, trong khi tiêu dùng cá nhân dự kiến phục hồi muộn hơn, được hỗ trợ bởi niềm tin tiêu dùng cải thiện, chính sách hỗ trợ (ví dụ cải cách thuế TNCN tiềm năng) và hiệu ứng tài sản từ thị trường bất động sản và chứng khoán tăng giá. Điều này sẽ giúp tăng trưởng lan tỏa và chất lượng hơn trong nửa cuối năm 2025. Chúng tôi nâng dự báo tăng trưởng lợi nhuận thị trường FY25E thêm 3,4 điểm % lên 18,5%.

Nâng mục tiêu VN-Index thêm 20% lên 1.800 điểm

Như đề cập, VN-Index đang trải qua một trong những nhịp tăng ấn tượng nhất lịch sử, liên tục lập các đỉnh kỷ lục mới. Thanh khoản bình quân cũng đạt kỷ lục trong tháng 7/2025, được hỗ trợ bởi chính sách thuế, kỳ vọng nâng hạng và dòng tiền dồi dào. Tâm lý tích cực quanh sự kiện nâng hạng dự kiến sẽ tiếp tục dẫn dắt thị trường trong tháng 8–9/2025, dù thống kê cho thấy rủi ro cao của hiệu ứng “bán khi ra tin”.

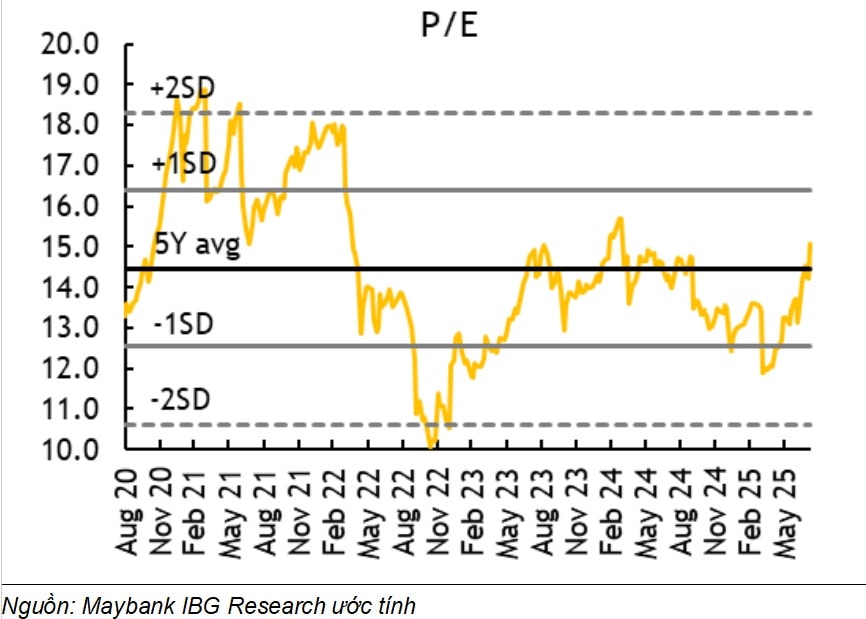

Xét tổng thể, dù 2/3 mức tăng YTD đã được ghi nhận, định giá thị trường vẫn quanh trung bình 5 năm và chưa bị kéo căng, cho phép xu hướng tăng duy trì. Chúng tôi giữ quan điểm tích cực cho nửa cuối năm 2025, nâng mục tiêu VN-Index cuối năm thêm 20% lên 1.800 điểm, dựa trên P/E mục tiêu 14,5x (tương đương trung bình 5 năm) và dự báo tăng trưởng EPS FY25 đạt 18,5% N/n.

5 nhóm ngành ưu tiên bao gồm hưởng lợi từ đầu tư hạ tầng (thép, bất động sản), tăng trưởng tín dụng mạnh (ngân hàng) và nhu cầu mang tính cấu trúc (CNTT, hàng không).

Nâng hạng đang ở rất gần

Sau một năm thực hiện quy định không đặt trước vốn (non-prefunding) tại Việt Nam mà không có giao dịch thất bại nào được ghi nhận, chúng tôi kỳ vọng FTSE sẽ đánh giá tiêu chí cuối cùng — “Thanh toán: Chi phí liên quan đến giao dịch thất bại” — là Đạt yêu cầu (PASS).

Tại kỳ review (xem xét, đánh giá lại) gần nhất của FTSE đối với TTCK với tất cả các tiêu chí để đạt trừ tiêu chí "Thanh toán" còn "Hạn chế", với những tiến triển tích cực như cuộc gặp giữa Thủ tướng Phạm Minh Chính và đại diện FTSE, cũng như việc VN-Index là thị trường có hiệu suất tốt nhất trong ASEAN tính từ đầu năm đến nay, nhiều khả năng sẽ hỗ trợ FTSE chính thức nâng hạng Việt Nam lên nhóm Thị trường Mới nổi vào tháng 9/2025.

Chúng tôi dự báo sáu cổ phiếu gồm HPG, MSN, VCB, VHM, VIC và VNM sẽ đủ điều kiện để được đưa vào các chỉ số FTSE thị trường mới nổi (FTSE EM).

Bên cạnh đó, có 12 cổ phiếu tiềm năng đủ điều kiện, trong đó mỗi cổ phiếu chỉ thiếu duy nhất một tiêu chí gồm: BID, FPT, CTG, TCB, GAS, VPB, MBB, GVR, ACB, LPB, SAB, STB.