Tín dụng - Ngân hàng

Kinh tế Việt Nam và dòng tiền đầu tư: “Chìa khóa” vốn hiệu quả thay cho vốn rẻ

Mặc dù tăng trưởng kinh tế Việt Nam trong 7 tháng đầu năm 2025 có nhiều kết quả tích cực, song khu vực kinh tế tư nhân vẫn còn khó khăn, chưa tương xứng với mức tăng GDP và tín dụng.

Vượt qua áp lực thuế quan

Tình hình kinh tế Việt Nam trong 7 tháng đầu năm 2025 đạt nhiều kết quả tích cực trong bối cảnh rủi ro thương mại với Mỹ có thể được giải quyết theo hướng tích cực.

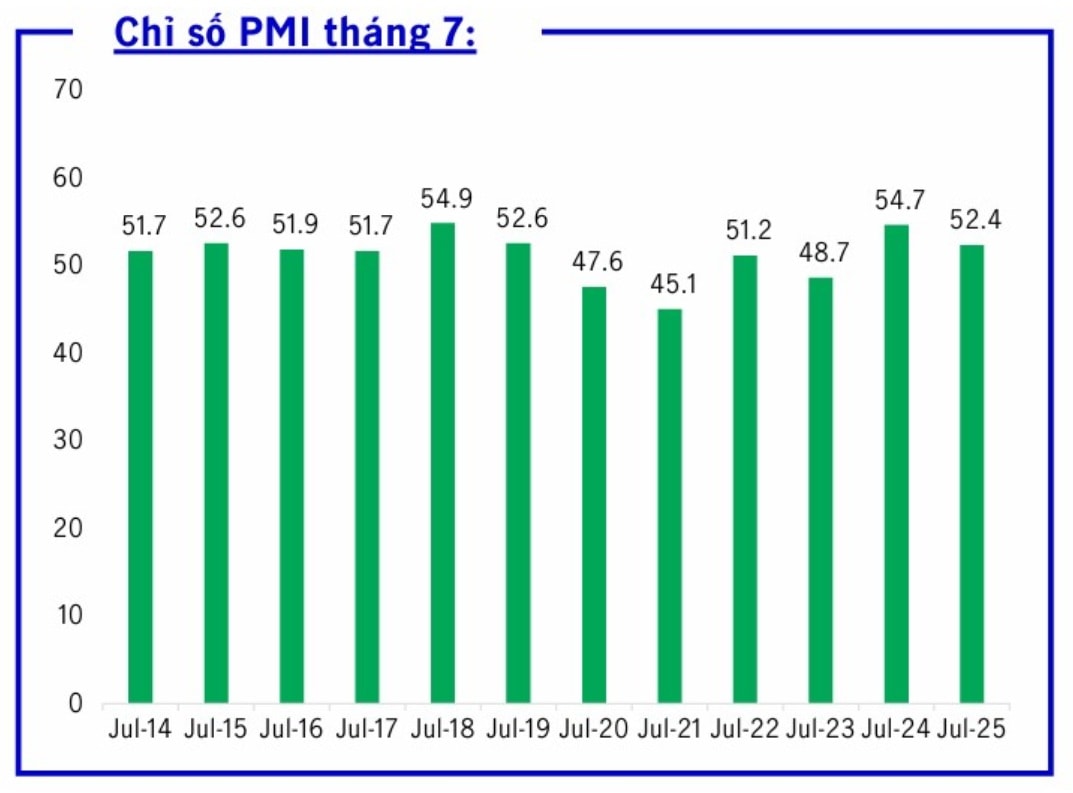

Điểm sáng đáng chú ý là Chỉ số Nhà Quản trị Mua hàng (PMI) phục hồi, ghi nhận tháng 7/2025 đạt 52,4 điểm, tăng mạnh so với mức 48,9 của tháng 6, là lần đầu tiên vượt ngưỡng 50 điểm sau 4 tháng. Đây là chỉ số quan trọng cho thấy sản xuất đã đi vào phục hồi ổn định, đặc biệt sau bối cảnh thuế quan mức cao được công bố từ 2/4.

Vốn đầu tư trực tiếp nước ngoài (FDI) vẫn trong xu thế tích cực. Tổng vốn FDI đăng ký đạt 24,1 tỷ USD trong 7 tháng 2025, tăng 27,3% và cao nhất trong vòng 5 năm qua; vốn FDI thực hiện đạt 13,6 tỷ USD, tăng 8,4%. Các con số là minh chứng cho thấy Việt Nam tiếp tục là điểm đến thu hút các công ty nước ngoài. Tác động của thuế quan theo mức mới áp dụng từ 7/8 sẽ không ảnh hưởng đến xu hướng do Việt Nam có nhiều lợi thế. Hoạt động đầu tư FDI mặt khác là đầu tư dài hạn, các cam kết sẽ được cân nhắc đầy đủ trong nhiều tiêu chí cạnh tranh trừ khi thuế quan có thêm biến động.

Hoạt động xuất nhập khẩu đặc biệt là điểm sáng khi tiếp tục tăng trưởng, thể hiện đã vượt qua áp lực thuế quan của Mỹ. Sau khi giảm nhẹ trong tháng 6, xuất nhập khẩu tháng 7/2025 đã có sự phục hồi, đạt 82,3 tỷ USD, tăng 8% so với tháng 6 và tăng 16,8% so với cùng kỳ năm trước. Trong 7 tháng năm 2025, tổng kim ngạch xuất, nhập khẩu hàng hóa đạt 514,7 tỷ USD, tăng 16,9% so với cùng kỳ năm trước, trong đó xuất khẩu tăng 14,8%; nhập khẩu tăng 17,9%; Xuất siêu 10,2 tỷ USD.

Hậu thuẫn từ tín dụng

Hậu thuẫn cho tăng trưởng kinh tế trên mọi mặt, là chính sách tài khóa, tiền tệ vẫn đang được phối hợp nhịp nhàng. Trong đó, chính sách tiền tệ nới lỏng đang và sẽ tiếp tục được áp dụng với tín dụng có thể tăng thêm vào cuối năm so với kế hoạch.

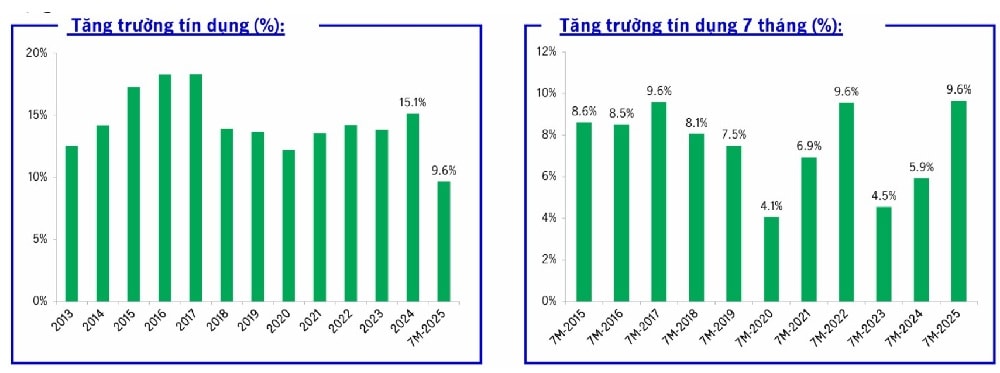

Theo số liệu của NHNN, tính đến cuối tháng 7/2025, tín dụng tăng 9,64% so với cuối năm 2024. Trong bối cảnh lạm phát được kiểm soát (CPI tăng 3,26%), NHNN đã thông báo điều chỉnh tăng thêm chỉ tiêu tăng trưởng tín dụng năm 2025 để tiếp tục kích thích kinh tế

Các dữ liệu và diễn biến cho thấy tăng trưởng của nền kinh tế trong giai đoạn qua đã được hậu thuẫn bởi đẩy mạnh cung tiền từ tín dụng và đầu tư công. Cung tiền mạnh trong 6 tháng đầu năm với tổng mức tín dụng tính đến cuối tháng 6/ 2025 là 17,2 triệu tỷ; tăng 1,6 triệu tỷ đồng - mức dư nợ cao nhất trong các năm qua. Đây là động lực chính giúp GDP Việt Nam đạt 7,5% trong 6 tháng đầu năm.

Theo các chính sách hiện hành, dự kiến Chính phủ sẽ tiếp tục duy trì chính sách tài khóa và tiền tệ nới lỏng để hỗ trợ sự hồi phục kinh tế và sức mua tiêu dùng nội địa. Chính sách tăng cường đầu tư công cũng sẽ tiếp tục thực hiện để phát triển cơ sở hạ tầng cần thiết nhằm đón nhận dòng vốn đầu tư nước ngoài vào Việt Nam cũng như sẵn sàng cho tăng trưởng bền vững của Việt Nam trong dài hạn.

Về phía khu vực kinh tế tư nhân, chúng tôi nhận diện vẫn còn khó khăn, đóng góp của khu vực này vào GDP vẫn chưa tương xứng với mức tăng GDP và tín dụng. Về cơ bản, doanh nghiệp tư nhân vẫn đang dựa vào nguồn vốn tín dụng để phục hồi.

Trong khi đó, tiêu dùng nội địa chưa tăng mạnh do khu vực kinh tế tư nhân, các doanh nghiệp sản xuất kinh doanh trong nước vẫn còn nhiều khó khăn. 7 tháng năm 2025, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng theo giá hiện hành ước đạt 3.993,4 nghìn tỷ đồng, tăng 9,3% so với cùng kỳ năm trước. Mức tăng dưới 10%, đồng thời có sự hỗ trợ của Tết, các kỳ nghỉ lớn trong những tháng đầu năm gồm 30/4-1/5 và kỳ nghỉ hè cao điểm của du lịch, phần nào cho thấy tiêu dùng bán lẻ nội địa vẫn đang phục hồi chậm, người tiêu dùng có sự thận trọng, thắt lưng buộc bụng trong chi tiêu.

Bên cạnh đó, chúng tôi nhận thấy mặc dù tín dụng tăng mạnh, nhưng các doanh nghiệp vẫn cần nguồn vốn để duy trì sản xuất kinh doanh và khắc phục khó khăn; Đặc biệt các công ty bất động sản (BĐS) gặp áp lực lớn từ trả nợ vay, và cần nguồn vốn mới trong bối cảnh thị trường BĐS chưa phục hồi.

Bài toán cung tiền và triển vọng

Chúng tôi nhận định về trung hạn, kinh tế Việt Nam đang giữ triển vọng tích cực với động lực phát triển cải cách, đầu tư hạ tầng hoàn thiện với trọng điểm khu vực phía Nam và tiếp tục thu hút FDI chuyển dịch từ Trung Quốc trong một nền kinh tế thế giới mới (hậu toàn cầu hóa).

Tuy nhiên kinh tế Việt Nam có thể đối đầu với rủi ro và khó khăn khi:

Thứ nhất, cung tiền mạnh nhưng nếu không kiểm soát sử dụng đúng mục tiêu sẽ chuyển vào đầu cơ tài chính, gây tác hại sau đó.

Thứ hai, thị trường BĐS không thể phục hồi theo hướng sức mua và giá tăng - Nếu các nhà quản lý không xử lý tốt theo hướng thị trường, mà dùng vốn để hỗ trợ thì sẽ tiếp tục gây rủi ro cho hệ thống ngân hàng, và khiến dòng tiền không đưa vào sản xuất kinh doanh hiệu quả.

Thứ ba, thuế quan của Mỹ tạo khó khăn hơn so với đầu năm, do đó cần có những dự phòng.

Thứ tư, áp lực tỷ giá, khiến lãi suất khó giảm thêm. Do vậy các doanh nghiệp cần sử dụng nguồn vốn hiệu quả, thay cho kỳ vọng nguồn vốn rẻ.