Chứng khoán

VCB - Khả năng định giá lại của cổ phiếu ngân hàng có tính đại diện

Có mức tăng thấp hơn so với nhiều cổ phiếu cùng ngành, trong khi triển vọng lợi nhuận tích cực, VCB của Vietcombank được kỳ vọng sẽ định giá lại với giá mục tiêu cao.

Từ 20/7 - 21/8, cổ phiếu VCB của Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) giao dịch quanh vùng giá trên 60.000 đ/cp - trên 64.500 đ/cp. Có những thời điểm trong các phiên VCB bật tăng lên 65.000 đ/cp nhưng sau đó vẫn điều chỉnh, "giẫm chân" quanh vùng giá này.

Trong ngày 20/8, VCB cũng công bố thông tin về giao dịch của người có liên quan của người nội bộ là ông Nguyễn Mạnh Hùng - Chủ tịch HĐTV VCBNEO (Cty con) đăng ký giao dịch bán 58.757 cổ phiếu VCB với mục đích cơ cấu danh mục đầu tư; phương thức giao dịch khớp lệnh, thời gian dự kiến giao dịch từ 28/8-26/9/2025.

Nhìn chung, mức tăng chậm của VCB khá chậm so với mặt bằng chung của cổ phiếu các ngân hàng, càng chưa thể so với những cổ phiếu từng có đoạn "phi mã" dài như SHB, HDB, MBB hay TCB...

Tính chung từ đầu năm đến nay, cổ phiếu VCB chỉ mới tăng 38%. Đà tăng thấp khiến VCB còn rộng dư địa tăng giá, với cơ sở định giá còn hấp dẫn, những yếu tố thúc đẩy tái định giá từ triển vọng lợi nhuận và cơ hội thị trường.

Sau mùa kết quả kinh doanh (KQKD) nửa đầu 2025 đầy khả quan của nhiều ngân hàng, cộng với việc ban lãnh đạo VCB chia sẻ về khả năng tăng trưởng lợi nhuận trong cuộc họp nhà phân tích 2025, Maybank Reserch (MIBG) cho biết đặt kỳ vọng VCB sẽ ghi nhận tăng trưởng lợi nhuận mạnh hơn từ dự phóng năm tài chính 2026 (FY26) nhờ cải thiện ROE.

Ngoài ra, việc thị trường chứng khoán Việt Nam sắp được FTSE nâng hạng lên Emerging Market sẽ là động lực quan trọng để định giá lại nhóm ngân hàng dẫn đầu như VCB. Do đó, ROE và định giá của VCB có nhiều dư địa cải thiện trong 12 tháng tới.

Cụ thể, VCB ghi nhận KQKD nửa năm 2025 không bất ngờ lớn. Lợi nhuận (LN) ròng quý II/2025 của VCB tăng 9% n/n, giảm 5% q/q, đưa ROE thường niên đạt 16,7% (so với 19,3% trong 1H24).

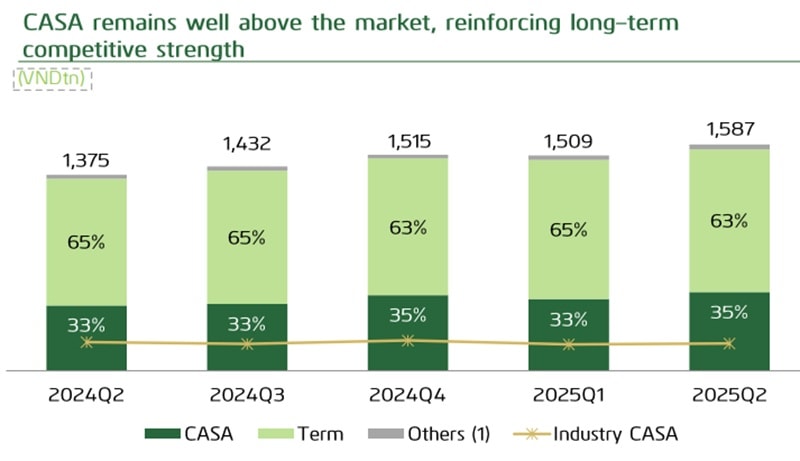

Theo MIBG, các chỉ số hoạt động cốt lõi nhìn chung phù hợp dự báo: tăng trưởng tín dụng vừa phải +7,4% YTD), NIM giảm nhẹ (-30bps xuống 2,7%) tạo áp lực lên doanh thu, trong khi chi phí dự phòng giảm giúp hỗ trợ lợi nhuận ròng. VCB vẫn giữ được vị thế hàng đầu ngành nhờ tỷ lệ nợ xấu thấp (1%) và tỷ lệ bao phủ nợ xấu (LLCR) cao 214%, phản ánh khả năng quản trị rủi ro tốt, tạo dư địa hỗ trợ lợi nhuận trong thời gian tới.

Các ngân hàng quốc doanh như VCB vốn bị hạn chế tầm nhìn lợi nhuận trong 3 năm gần đây do định hướng kiểm soát chặt chẽ từ NHNN. Tuy nhiên, sau mùa KQKD nửa đầu 2025, với kết quả khả quan của CTG và TCB (Lợi nhuận ròng tăng +79% n/n), các chuyên gia phân tích kỳ vọng VCB cũng sẽ có nhiều dư địa ghi nhận lợi nhuận mạnh hơn để hỗ trợ ROE.

Theo đó, dự phóng LNST 2025 của VCB tăng trưởng +6,5% và 15% n/n, tương ứng ROE đạt 15%. Upside đến chủ yếu từ chi phí dự phòng thấp hơn.

Ngoài ra, với diễn biến cổ phiếu VCB tăng thấp nửa đầu năm, bên cạnh với diễn biến thị trường tích cực hơn, cùng khả năng được nâng hạng lên mới nổi trong thời gian tới, theo MIBG, định giá VCB sẽ hấp dẫn hơn. P/B mục tiêu 2,7x (-1SD dưới trung bình 5 năm) là hợp lý trong bối cảnh này, nhất là khi xét đến ROE dự phóng 15% và vị thế ngân hàng trụ cột.

Giá cổ phiếu VCB chỉ tăng 5% từ đầu năm, thấp hơn mức tăng của thị trường chung (+29%) và nhóm ngân hàng (+40%).

"Chúng tôi quyết định nâng cơ sở định giá P/B mục tiêu của VCB từ mức - 2SD dưới trung bình 5 năm lên -1SD dưới trung bình, tương ứng 2,7x. Chúng tôi cho rằng mức P/B mục tiêu này là hợp lý đối với VCB, khi tính đến vị thế ngân hàng đại diện, các yếu tố định giá lại như đã nêu, cũng như hồ sơ ROE so với các ngân hàng trong khu vực. Đồng thời, chúng tôi cập nhật BVPS đến cuối FY26E, từ đó đưa ra giá mục tiêu 12 tháng cho VCB là 85.300 đồng/cp, tương ứng tiềm năng tăng khoảng 33%. Do đó, chúng tôi nâng khuyến nghị đối với VCB từ GIỮ lên MUA.

Sau giai đoạn tích lũy, theo chúng tôi, giá cổ phiếu hiện tại của VCB đã phản ánh những lo ngại về khả năng hiện thực hóa lợi nhuận (earnings visibility) và xu hướng ROE cao hơn, sẽ là yếu tố quan trọng để thúc đẩy định giá lại thêm nữa", các chuyên gia Maybank Research nêu.

Ngoài ra, việc thị trường chứng khoán Việt Nam sắp được FTSE nâng hạng lên nhóm thị trường mới nổi (Emerging Market) sẽ có khả năng thúc đẩy định giá lại (re-rate) các ngân hàng mang tính đại diện như VCB. Do đó, nhóm chuyên gia tin rằng triển vọng tăng trưởng lợi nhuận và định giá của VCB còn nhiều dư địa tích cực từ thời điểm này trở đi. Nâng giá mục tiêu dựa trên P/BV FY26E ở mức 2,7x, tương đương 1 độ lệch chuẩn (SD) thấp hơn mức trung bình 5 năm.

Tại buổi gặp gỡ trực tuyến công bố kết quả kinh doanh của ngân hàng Quý II năm 2025 cùng các nhà đầu tư, ông Đỗ Việt Hùng - Thành viên HĐQT Vietcombank cùng các đại diện thông tin: Về vĩ mô, GDP của Việt Nam trong Quý II/2025 tăng 7,96% - mức cao nhất cho cả Quý 2 và 6 tháng đầu năm trong giai đoạn 2021-2025 - nhờ sự tăng trưởng mạnh mẽ của thương mại và đầu tư từ cả khu vực nhà nước và khu vực FDI. Lạm phát giá tiêu dùng trong nửa đầu năm ở mức 3,27%, thấp hơn nhiều so với mục tiêu quốc gia.

Trong lĩnh vực ngân hàng, tăng trưởng tín dụng và tiền gửi trong 6 tháng đầu năm cao hơn đáng kể so với năm 2023 và 2024, phản ánh đà phục hồi tích cực của nền kinh tế.

Theo ông Đỗ Việt Hùng, trên cơ sở điều kiện vĩ mô thuận lợi này, Vietcombank đã đạt được kết quả kinh doanh vững chắc, củng cố vị thế dẫn đầu ngành. Lợi nhuận trước thuế tăng khoảng 5,1% so với cùng kỳ, đạt 21.894 tỷ đồng, trong đó thu nhập ngoài lãi đóng góp 21% tổng thu nhập hoạt động. Tăng trưởng tín dụng duy trì mạnh mẽ và cao hơn nhiều so với trung bình ngành. Chất lượng tài sản ổn định, tỷ lệ nợ xấu giữ ở mức 1%, tỷ lệ bao phủ nợ xấu trên 200%, và tỷ lệ an toàn vốn cải thiện lên 12%.

"Bất chấp những thách thức mới nổi trên toàn cầu, kinh tế Việt Nam vẫn tiếp tục cho thấy khả năng chống chịu và phục hồi. Vietcombank đang ở vị thế thuận lợi để duy trì đà tăng trưởng, theo dõi sát diễn biến thị trường và nhanh chóng thích ứng với những điều kiện thay đổi, từ đó khai mở thêm nhiều cơ hội kinh doanh trong năm 2025", đại diện VCB nêu.