Chuyên đề

Giải bài toán tích lũy, vay tín dụng trả góp mua căn hộ giá bình dân, trung cấp

Nhiều chương trình tín dụng ưu đãi dành cho người trẻ mua nhà dưới 35 tuổi theo chủ trương Chính phủ đã được các NHTM triển khai.

Định hướng an sinh trúng nhu cầu lớn nhưng chi phí giá thành căn hộ, bài toán lãi + gốc vay vẫn là thách thức. TS Đinh Thế Hiển, Chuyên gia Kinh tế, trả lời phỏng vấn của ĐĐDN về vấn đề này.

- Thưa chuyên gia, một khảo sát cho thấy phần lớn các chương trình tín dụng ưu đãi dành cho người trẻ mua nhà của các NHTM, đều gắn với các sản phẩm dự án căn hộ. Đa số người trẻ khi lựa chọn nhà ở cũng hướng đến phân khúc này này thay cho tài sản trên đất. Ông có thể lý giải vì sao?

Căn hộ là một trong những giải pháp nhà ở phổ biến và thích hợp cho nhiều người, đặc biệt là những người có thu nhập trung bình – trung bình khá tại các đô thị lớn như TP. Hồ Chí Minh. Tuy nhiên, việc lựa chọn căn hộ cũng có những ưu và nhược điểm nhất định.

Trước hết về ưu điểm, thứ nhất là giá cả và khả năng tiếp cận: So với nhà phố, căn hộ thường có mức giá thấp hơn, phù hợp với khả năng tài chính của nhiều người. Các hình thức thanh toán linh hoạt, trả góp dài hạn và sự hỗ trợ từ ngân hàng giúp người mua dễ dàng tiếp cận hơn, đặc biệt là đối với những gia đình trẻ.

Thứ hai, về tiện ích: Các khu căn hộ hiện đại thường được quy hoạch đồng bộ với nhiều tiện ích nội khu như công viên, hồ bơi, phòng gym, khu vui chơi trẻ em, siêu thị mini, an ninh 24/7. Điều này mang lại một môi trường sống tiện nghi, an toàn và đầy đủ cho cư dân.

Thứ ba về vị trí: Nhiều dự án căn hộ được xây dựng tại các khu vực ngoại ô đang phát triển hoặc gần các tuyến giao thông chính, giúp cư dân dễ dàng di chuyển vào trung tâm thành phố.

Thứ tư về pháp lý: Các dự án căn hộ thường có pháp lý minh bạch, được chủ đầu tư và ngân hàng bảo lãnh, giúp người mua yên tâm hơn về quyền sở hữu.

- Vậy nhược điểm của phân khúc sản phẩm này là gì? Và tại sao có nhược điểm mà tín dụng ngân hàng và nhu cầu vay của người trẻ vẫn chỉ thường gặp nhau ở sản phẩm căn hộ?

Về nhược điểm, chúng ta thấy, thứ nhất, giá căn hộ vẫn ở mức cao. Chẳng hạn mặc dù có mức giá thấp hơn so với nhà mặt đất, giá căn hộ tại TP. Hồ Chí Minh vẫn liên tục tăng cao trong những năm gần đây. Mức giá trung bình của các dự án mới có thể lên đến hàng chục, thậm chí hàng trăm triệu đồng/m², vượt xa khả năng chi trả của nhiều người có thu nhập trung bình.

Thứ hai nguồn cung hạn chế: Nguồn cung căn hộ bình dân (có giá dưới 40 triệu đồng/m²) trên thị trường sơ cấp gần như đã biến mất. Phần lớn các dự án mới tập trung vào phân khúc trung cấp và cao cấp, khiến người thu nhập trung bình – trung bình khá gặp khó khăn trong việc tìm kiếm sản phẩm phù hợp.

Thứ ba, chi phí ẩn và phí dịch vụ: Sống trong căn hộ, cư dân phải chi trả các loại phí như phí quản lý, phí gửi xe, điện, nước,... Các chi phí này tuy không quá lớn nhưng cũng là một khoản chi tiêu hàng tháng cần được tính toán.

Thứ tư, vẫn có rủi ro về chất lượng và pháp lý: Một số dự án có thể gặp phải các vấn đề về chất lượng xây dựng, chậm tiến độ bàn giao hoặc tranh chấp về phí quản lý, quyền sở hữu, gây ảnh hưởng đến cuộc sống của cư dân.

Tuy nhiên, dù có nhược điểm, song so với ưu điểm thì tóm lại, căn hộ vẫn là một giải pháp nhà ở phù hợp cho người có thu nhập trung bình – trung bình khá tại TP. Hồ Chí Minh, nhưng việc lựa chọn cần có sự tính toán kỹ lưỡng. Đối với người trẻ hoặc các gia đình có thu nhập ổn định, việc mua căn hộ, đặc biệt là căn hộ ở các khu vực vùng ven đang phát triển, vẫn là một cách hiệu quả để an cư lập nghiệp.

Tuy nhiên, họ cần chuẩn bị một khoản tiền tích lũy nhất định, tìm hiểu kỹ về dự án, chủ đầu tư, và cân nhắc các khoản vay ngân hàng để đảm bảo khả năng chi trả lâu dài.

Các ngân hàng cũng căn cứ trên các yếu tố này, căn cứ trên khả năng tài chính, khả năng chi trả, tài sản đảm bảo là tài sản vay mua hoặc tài sản đảm bảo hình thành trong tương lai, mà hướng giải ngân cho vay với khách hàng phù hợp.

- Như ông nêu trên, giá căn hộ ở nhiều khu vực vẫn cao, trong khi đó việc tích lũy đặc biệt với người trẻ thu nhập trung bình lại không hề dễ dàng. Vậy làm thế nào để hóa giải thách thức này, nhằm đạt mục tài chính nhất định, tiếp cận được tín dụng và mua trả góp nhà?

Thực tế, nhu cầu mua căn hộ để ở vẫn rất lớn, đặc biệt từ nhóm người làm công ăn lương có thu nhập trung bình và khá, nhưng họ đang gặp khó khăn do giá nhà cao và sự khan hiếm căn hộ giá phải chăng. Điều này thúc đẩy nhu cầu dịch chuyển sang các khu vực ngoại thành. Do gắn với việc làm, thuận tiện đi lại, sinh hoạt gia đình tại TP.HCM, nên đa số người có nhu cầu, trong đó có nhiều người trẻ trong độ tuổi 28 – 32 tuổi không chọn mua nhà ở tỉnh mà chỉ có thể chọn căn hộ các quận huyện ven trung tâm. Tuy nhiên với giá cả hiện nay, hầu như không còn căn hộ dưới 2 tỷ ở khu vực này, nên khả năng và cơ hội mua căn hộ của người trẻ ngày càng xa khi giá căn hộ tiếp tục tăng.

Tôi cho rằng ở các đô thị lớn ví dụ TP.HCM, thì bài toán kết hợp an cư và đầu tư tích lũy cần có định hướng. Chúng ta biết rằng trong nền kinh tế nông nghiệp, mọi người luôn có tâm lý sở hữu nhà ở - ai cũng cần phải có một ngôi nhà và như vậy mới “an cư lập nghiệp.

Trong khi đó với nền kinh tế công nghiệp, đặc biệt ở các thành phố lớn như TP.HCM thì việc chọn sở hữu một căn nhà hay chọn thuê căn hộ theo ý thích đều đáp ứng được nhu cầu ở với những ưu điểm – hạn chế riêng. Tuy nhiên để có tài sản tích lũy cho gia đình, cho giai đoạn lớn tuổi về hưu thì người trẻ cần phải dành một phần thu nhập để tích lũy đầu tư.

Tại Việt Nam hiện nay, kênh đầu tư kết hợp an toàn – sinh lợi thích hợp nhất vẫn là bất động sản. Do vậy việc chọn mua một căn hộ để kết hợp an cư và đầu tư là một định hướng đúng đối với người trẻ khi bắt đầu làm việc tự sinh sống.

- Ông có thể chia sẻ cụ thể hơn định hướng đầu tư này?

Mua căn hộ là kết hợp giữa “an cư” và “đầu tư tích lũy”, do vậy bên cạnh đòi hỏi phải sống tiết kiệm trong một thời gian, thì cần có một số điều kiện phù hợp để tránh gây áp lực tài chính, khiến cuộc sống khó khăn, và thất bại trong việc trả góp mua nhà.

Với người trẻ nên tính đến việc mua căn hộ ít nhất sau 3 năm làm việc, và có công việc ổn định. Đồng thời cũng phải xác định một số tiêu chí như: Căn họ sẽ thích hợp với gia đình trẻ, hai vợ chồng đều có việc làm ổn định, chuẩn bị có con hoặc đã có con nhỏ; Phải chấp nhận tiết kiệm giảm sinh hoạt vui chơi, giải trí ít nhất 5 năm để dành tiền trả góp.

Mặt khác muốn vay tín dụng thì phải tín toán tổng thu nhập ổn định phải trên 20 triệu đồng, trong đó tối thiểu phải dành ra 10 triệu đồng để trả góp. Ngoài ra, phải để dành được trên 500 triệu đồng, hoặc được cha mẹ hỗ trợ tài chính để có tiền trả trước 30% giá trị căn hộ, bởi hạn mức cho vay cao nhất của các NHTM thông thường sẽ tối đa 70% tổng giá trị tài sản.

- Có cách nào để xác định mức thu nhập và phương án trả góp theo lựa chọn từng phân khúc- giá thành căn hộ như thế nào là phù hợp, thưa ông?

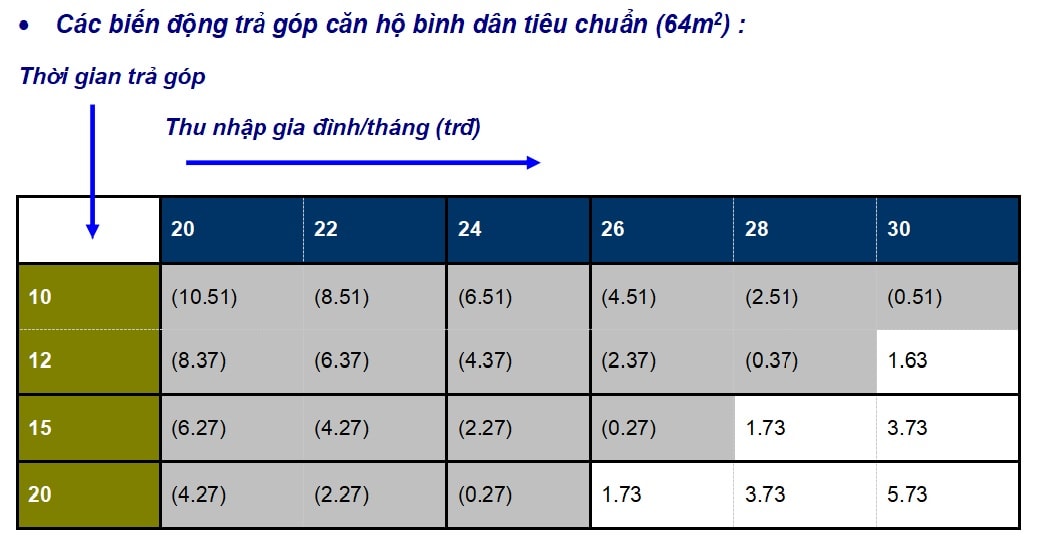

Với diện tích căn hộ tiêu chuẩn cho gia đình trẻ là 64m2 (diện tích thiết kế phổ biến), thì để mua căn hộ trả góp trong 15 năm, tôi có lọc ra một số các chỉ tiêu tài chính - khả năng thu nhập - mục tiêu theo giá thành căn hộ, như sau:

Để mua căn hộ bình dân, gia đình trẻ cần có thu nhập ổn định tối thiểu 26,3 triệu đồng/tháng;

Để mua căn hộ trung bình, gia đình trẻ cần có thu nhập ổn định tối thiểu 33,3 triệu đồng/tháng;

Để mua căn hộ trung cấp, gia đình trẻ cần có thu nhập ổn định tối thiểu 45,8 triệu đồng/tháng;

Theo thời gian, thu nhập gia đình có thể tăng nên, nhưng phần tăng này sẽ bổ sung vào chi phí sinh hoạt, cũng như khoản dự phòng rủi ro.

Các giải pháp để gia đình có thu nhập dưới mức trên có thể mua được căn hộ bao gồm: Tăng mức vay lên 20 năm, tìm mua căn hộ có diện tích nhỏ hơn khoảng 55m2 – 50m2.

Theo đó, gia đình trẻ có thu nhập 24 triệu đồng/tháng (bình quân 1 người 12 triệu đồng/tháng) có thể trả góp căn hộ bình dân với thời gian vay 20 năm.

- Còn có một vấn đề nữa có thể gây e ngại cho người vay mua nhà liên quan đến tài sản thế chấp bảo đảm khoản vay là nhà ở sở hữu duy nhất thì có bị ngân hàng xử lý khi rơi vào nợ xấu, ông có quan điểm gì về vấn đề này, thưa ông?

Đây là một nội dung rất đáng được mổ xẻ từ góc nhìn nhiều phía, tôi sẽ có câu trả lời chi tiết hơn trong dịp tới.

-Trân trọng cảm ơn Ông!