Tài chính doanh nghiệp

"Doanh nghiệp cũng cần tạo tín nhiệm với nhà tài trợ thông qua vay nợ"

Đây là khuyến nghị của Chủ tịch điều hành Dragon Capital, ông Dominic Scriven khi nói về câu chuyện huy động, đi vay của doanh nghiệp trên thị trường tài chính.

Cụ thể, ông Dominic Scriven cho rằng để doanh nghiệp có thể huy động hiệu quả, trước hết cần xây dựng tín nhiệm trên thị trường vốn nợ.

Đối với thị trường trái phiếu doanh nghiệp Việt Nam, theo đó điều kiện cần là "nâng hạng" - tương tự như mục tiêu nâng hạng thị trường chứng khoán (cổ phiếu) hiện nay.

"Trong 15 năm quỹ Dragon Capital kêu gọi nhà đầu tư nước ngoài tham gia vào sản phẩm trái phiếu, họ chỉ nhận được gật đầu từ 2 nhà đầu tư. Kết quả trên không đến từ lãi suất thấp vì sản phẩm của họ mang về lãi suất bình quân hàng năm tới 8,5% tính bằng USD - mức hấp dẫn. Nguyên nhân lại do thị trường trái phiếu Việt Nam chưa được nâng hạng", Chủ tịch điều hành Dragon Capital chia sẻ tại buổi tọa đàm về thị trường vốn nợ do FiinRatings - tổ chức xếp hạng tín nhiệm thuộc FiinGroup tổ chức.

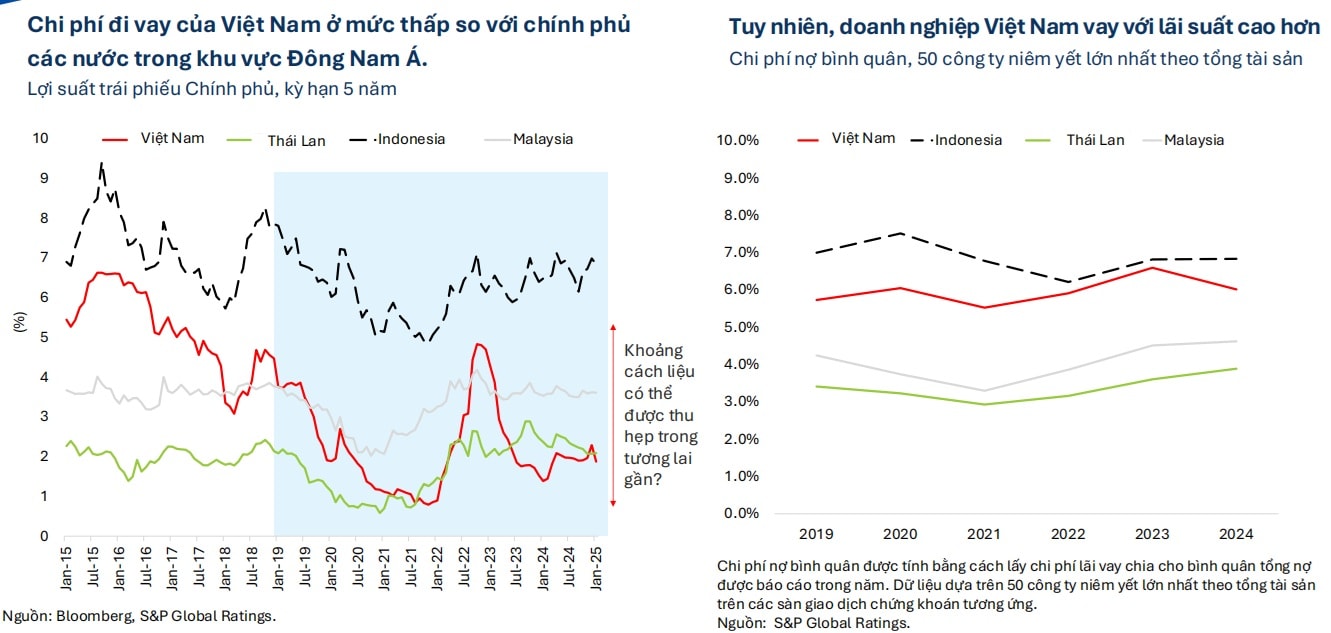

Hiện tại, Việt Nam chưa là thị trường đạt mức đầu tư (investment grade) - thị trường giao dịch các loại chứng khoán nợ, chủ yếu là trái phiếu, có mức xếp hạng tín dụng cao, cho thấy rủi ro vỡ nợ thấp và khả năng trả nợ mạnh mẽ của tổ chức phát hành. Các xếp hạng này do các tổ chức như S&P, Moody's hay Fitch Ratings cung cấp với các mức như AAA, AA, A, và BBB được coi là investment grade. Năm trước, Việt Nam được S&P và Fitch Ratings xếp hạng BB+, Moody's xếp hạng Ba2. Mức này được xếp vào nhóm thị trường "ổn định", ông cho biết.

Theo đó, Chính phủ cũng đã đặt mục tiêu nâng xếp hạng tín nhiệm quốc gia lên mức "đầu tư", tức từ Baa3 trở lên, trước năm 2030 thông qua Đề án Cải thiện xếp hạng tín nhiệm quốc gia được phê duyệt năm 2022. Mục tiêu này nhằm thu hút đầu tư nước ngoài, giảm chi phí vốn và nâng cao uy tín quốc gia, đòi hỏi nỗ lực cải thiện tính minh bạch thông tin, cơ cấu lại nền kinh tế và nâng cao năng lực cạnh tranh.

Đối với doanh nghiệp, muốn tự nâng cao tín nhiệm của mình, ông Dominic Scriven cho rằng nên tập trung vào minh bạch thông tin và nâng cao chất lượng quản trị. Song song đó, doanh nghiệp cũng nên đảm bảo chất lượng trái phiếu, đặc biệt tập trung vào các dự án dài hạn, tuyệt đối tránh các trường hợp không hoàn thành đúng cam kết hoặc "gãy gánh giữa đường".

"Thanh khoản, quản trị rủi ro, hiệu quả đầu tư và uy tín là bốn yếu tố quan trọng để thu hút nhà đầu tư vào trái phiếu, kể cả vốn ngoại hay vốn nội", theo lãnh đạo Dragon Capital.

Ngoài ra, ông cho rằng doanh nghiệp cũng cần tạo tín nhiệm với nhà tài trợ thông qua vay nợ, tăng nhu cầu vay mượn nợ. Bởi có vay mượn thì mới cho thấy có động lực đầu tư, phát triển.

Đối thoại cùng ông Dominic Scriven, ông Nguyễn Quang Thuân - Chủ tịch FiinGroup cho rằng, việc chưa được nâng hạng thị trường trái phiếu khiến nhiều doanh nghiệp mất lợi thế khi huy động vốn, nhất là vốn ngoại.

Ông Thuân lấy ví dụ cùng giữ vị thế đứng đầu trong mảng hàng tiêu dùng nhưng một doanh nghiệp tại Indonesia khi huy động vốn bằng USD, lãi suất đưa ra chỉ khoảng 5,5% một năm cho kỳ hạn 5 năm. Trong khi đó, đại diện tại Việt Nam phải chịu lãi suất cao hơn. Nhìn rộng ra, gần như không doanh nghiệp nào huy động vốn USD thành công với mức lãi suất dưới 7%. Theo ông đây là điều đáng tiếc với doanh nghiệp Việt Nam.

Lãnh đạo FiinGroup cũng cho rằng nâng hạng thị trường trái phiếu được xem như vấn đề cấp bách trong bối cảnh nhu cầu vốn để đẩy mạnh đầu tư công và mở rộng sản xuất kinh doanh của các doanh nghiệp rất lớn. Hàng loạt doanh nghiệp niêm yết lên kế hoạch tăng vốn song mới chỉ đáp ứng được một phần nhu cầu vốn.

Ông Thuân cũng cho rằng nâng hạng tín nhiệm quốc gia cần lộ trình. Theo đó, gợi ý một số điểm cần khai thông như nâng cao sức mạnh thể chế (institutional strength) hay cải thiện trạng thái ngoại hối bên ngoài khi Việt Nam đã có thặng dư thương mại tốt nhưng dòng vốn chảy ra ngoài cũng không nhỏ.

Đối với cấu trúc thị trường tài chính, theo ông Thuân, hiện tại, hệ số an toàn vốn (CAR) của ngân hàng Việt Nam chỉ bằng một nửa so với các thị trường trong khu vực. Theo số liệu đơn vị này tổng hợp, hệ số CAR Việt Nam đang khoảng 12,5% - thấp so với 20% ở Campuchia.

Điều này có thể hiểu đồng nghĩa rằng ngay cả các ngân hàng Việt Nam - xương sống vốn chính nền kinh tế đang phụ thuộc vào tín dụng, cũng có nhu cầu tăng vốn để đảm bảo hệ số CAR, đồng thời theo các quy định mới của NHNN, để đảm bảo các tiêu chí theo Basel III.

Do đó, động lực để cải thiện tín nhiệm, nâng hạng thị trường trái phiếu, thúc đẩy cơ hội phát hành của các doanh nghiệp nhằm đáp ứng nhu cầu vốn từ thị trường vốn nợ, đang không chỉ cấp thiết, còn được có sự tập trung, ưu tiên từ chính sách đến sự chủ động của các chủ thể trên thị trường.

Nhận định riêng về thị trường trái phiếu, ông Đỗ Ngọc Quỳnh, Phó Chủ tịch FiinRatings, Tổng Thư ký VBMA cho rằng, hiện quy mô thị trường TPDN của Việt Nam mới đạt khoảng 1,25 triệu tỷ đồng, tương đương 10,8% GDP năm 2024 – còn cách xa mục tiêu 25% GDP vào năm 2030. Tại nhiều nền kinh tế phát triển ở châu Á như Hàn Quốc, Thái Lan, Malaysia, tỷ lệ này lại dao động từ 30–40% GDP, thậm chí vượt 100% tại Mỹ và Nhật Bản.

Để thị trường TPDN nói riêng và thị trường vốn nợ nói chung thực sự đóng vai trò động lực tăng trưởng, ông Đỗ Ngọc Quỳnh nhấn mạnh Việt Nam cần giải quyết các "điểm nghẽn" gồm: Cơ sở nhà đầu tư còn hạn chế, chất lượng hàng hóa chưa đồng đều, thiếu cơ chế hiệu quả về bảo lãnh tín dụng và xếp hạng tín nhiệm, cùng hạ tầng thông tin – giao dịch – giám sát chưa hoàn thiện.

Theo đó, ông đề xuất cần có các giải pháp đồng bộ, tập trung ba trụ cột: Hoàn thiện chính sách; tăng cường minh bạch; đa dạng hóa mô hình và công cụ vốn. Ngoài ra, bên cạnh sản phẩm truyền thống, cần phát triển thêm các quỹ đầu tư và mô hình bảo lãnh tín dụng – như CGIF đang thực hiện – để hỗ trợ doanh nghiệp, nhất là khối tư nhân, tiếp cận thị trường hiệu quả hơn. Đây cũng là cách để giảm chi phí vốn và mở rộng tệp nhà đầu tư trong và ngoài nước, theo lãnh đạo VBMA.