Tín dụng - Ngân hàng

Tỷ giá sẽ ổn định chờ thông điệp tháng 9

Tỷ giá USD/ VND trong tuần này được dự báo sẽ ổn định, sau động thái của Ngân hàng Nhà nước, và với việc đã rất sát gần tháng 9 - thời điểm dự báo Fed ra quyết định hạ lãi suất.

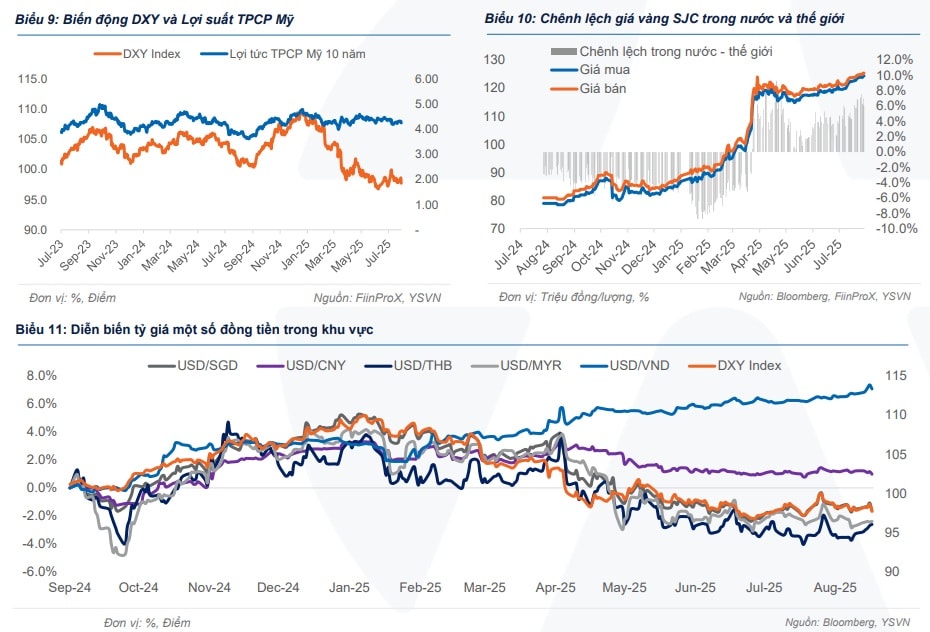

Tỷ giá phiên đầu tuần 25/8 ghi nhận trạng thái hạ nhiệt khi tỷ giá trung tâm được Ngân hàng Nhà nước (NHNN) công bố ở mức 25.291 25.298 VND/USD, giảm 7 đồng so với phiên đóng cửa cuối tuần trước. Trước đó, tỷ giá USD trung tâm đã tăng mạnh 49 đồng trong tuần qua.

Tỷ giá USD/VND trong tuần qua chịu áp lực từ việc DXY tăng giá trong tuần và nhu cầu USD ngắn hạn trong nước tăng cao. Tỷ giá trung tâm tiếp tục xác lập mức đỉnh mới khi NHNN nâng lên mức 25,298 (tại 22/8), tỷ giá bán tại NHTM liên tục sát mức trần quy định của NHNN.

Dữ liệu của Chứng khoán Yuanta Việt Nam ghi nhận tỷ giá trung tâm tăng 0,19% WoW, tỷ giá mua và bán tại Vietcombank tăng lần lượt 0,27% và 0,26%WoW, trong khi tỷ giá thị trường tự do tăng 0,23% WoW.

Tỷ giá tăng trong bối cảnh biên bản họp FOMC của tháng 7 cho thấy đa số quan chức Fed vẫn nghiêng về lập trường cứng rắn, coi rủi ro lạm phát là mối quan ngại chính, điều này hỗ trợ cho đà tăng của chỉ số DXY trong hầu hết các phiên của tuần qua, dù số đơn trợ cấp thất nghiệp lần đầu tăng so với kỳ vọng.

Tuy nhiên, vào ngày 22/8, tại Hội nghị Jackson Hole, Chủ tịch Fed ông Jerome Powell đã đưa ra quan điểm có thể sẽ nới lỏng chính sách tiền tệ, dù còn chờ đợi thêm dữ liệu việc làm và lạm phát công bố trong tuần sau, đã kiến chỉ số DXY giảm mạnh trong phiên thứ 6 (-0,9% DoD).

Kết tuần, chỉ số DXY giảm 0,14% WoW, dù đà tăng được duy trì gần như tất cả các phiên trừ thứ 6. Lũy kế từ đầu năm tới nay đồng USD đã giảm 9,9%. Trong khi đó, VND đã mất giá so với USD 3,6%.

Dù DXY giảm và kỳ vọng Fed hạ lãi suất đã ở rất gần, song áp lực ngắn hạn đã khiến ngày 22/8, NHNN thông báo kế hoạch bán ngoại tệ thông qua hợp đồng kỳ hạn, có hủy ngang trong 180 ngày, áp dụng ngày 25 và 26/8. Động thái này theo nhận định của ông Nguyễn Thế Minh, Giám đốc Phân tích Chứng khoán Yuanta Việt Nam, đã làm dịu tâm lý thị trường. Qua đó, ông Minh dự báo tỷ giá USD/VND trong tuần này có thể sẽ ổn định hơn cùng với khả năng cao Fed sẽ giảm lãi suất 25đcb trong tháng 9.

Phiên 25/8 là phiên NHNN thực hiện kế hoạch ngoại tệ kỳ hạn có hủy ngang theo kế hoạch. Được biết, giao dịch chỉ được thực hiện đối với các tổ chức tín dụng có trạng thái ngoại tệ âm. Mức ngoại tệ bán ra tối đa cho mỗi ngân hàng trong mỗi lần giao dịch để đưa trạng thái ngoại tệ của ngân hàng về thế cân bằng. Đối với các giao dịch kỳ hạn từ 100 triệu USD trở lên, tổ chức tín dụng được phép hủy tối đa ba lần. Nếu giao dịch kỳ hạn dưới 100 triệu USD, các nhà băng được hủy tối đa là hai lần.

Các nhà phân tích cho rằng việc cung ứng các hợp đồng bán ngoại tệ kỳ hạn (có hủy ngang) của NHNN nhằm thiết lập một ngưỡng chặn cứng cho tỷ giá liên ngân hàng quanh mức 26.550 đồng, đồng thời xóa bỏ kỳ vọng của thị trường về việc NHNN sẽ tiếp tục nới trần tỷ giá, qua đó giúp cho tỷ giá trong ngắn hạn dịu đi.

Trước đó, với các động thái hỗ trợ thanh khoản, chấp nhận nới trần tỷ giá, nhiều chuyên gia cũng đã cho rằng cơ quan quản lý thị trường tiền tệ ngoại hối đang có xu hướng chấp nhận để tỷ giá USD/VND mất giá một phần quanh hoặc trên biên độ, ở mức kiểm soát, để giữ mục tiêu lãi suất, hỗ trợ tăng trưởng kinh tế.

Nhận định về động thái của NHNN đối với tỷ giá, ông Huỳnh Hoàng Phương, Chuyên gia Phân tích độc lập cho rằng, thực tế nhà điều hành vẫn đang nỗ lực rất lớn trong việc duy trì chính sách tiền tệ nới lỏng, hỗ trợ bơm ròng tích cực cho hệ thống qua thị trường OMO.

Theo ông Phương, động thái bán USD kỳ hạn 180 ngày có hủy ngang của NHNN, là biện pháp can thiệp chủ yếu đạt được (1) ổn định tâm lý (2) hạn chế đầu cơ trong hệ thống ngân hàng - một biện pháp nhẹ nhàng và không gây biến động lớn về cung tiền. Với nhà đầu tư, chuyên gia lưu ý các đợt NHNN bán USD giao ngay ảnh hưởng lớn đến thanh khoản hệ thống và VN-Index chịu áp lực khá lớn, điều này thực tế đã diễn ra trong phiên giao dịch 25/8.

"Biện pháp can thiệp, cung ngoại tệ là cần thiết và không gây tác động lớn khi VND mất giá khoảng 3.x% so với USD. Dự báo năm 2025 có khả năng NHNN cho phép mất giá nhiều hơn (biên độ dự kiến +-5%) nên vẫn còn dư địa cho VND mất giá thêm nếu cần thiết.

Tuy nhiên, cần theo dõi đà tăng USD có chững lại hiệu quả không vì nếu tăng lên vùng mất giá 4.x% thì NHNN sẽ dùng các biện pháp tác động đến thanh khoản VND", ông Phương chia sẻ.

Nhìn chung, theo quan điểm cá nhân cho rằng động thái can thiệp cung ngoại tệ của nhà điều hành không tác động mạnh về thanh khoản, cơ quan quản lý hiện vẫn duy trì quan điểm chính là thực hiện chính sách mở rộng hỗ trợ nền kinh tế. Tuy nhiên, ông nhấn mạnh cần quan sát các biện pháp này có hiệu quả hay không với liều lượng can thiệp nhẹ.

Theo đánh giá của PGS, TS Nguyễn Hữu Huân, Đại học Kinh tế TP HCM (UEH), động thái can thiệp của NHNN sẽ tạo tác động tâm lý về sự ổn định nguồn cung ngoại tệ.

Vị PGS, TS cũng cho rằng sự kết hợp giữa động thái can thiệp của NHNN và tín hiệu nới lỏng từ Fed sẽ giúp giảm đáng kể áp lực lên tỷ giá. Điều này cũng tạo thêm dư địa cho Việt Nam tiếp tục duy trì chính sách tiền tệ nới lỏng để hỗ trợ tăng trưởng kinh tế.