Bài báo in

Áp lực với ACV

Nếu Tổng Công ty Cảng Hàng không Việt Nam (UPCoM: ACV) tiếp tục đối mặt chi phí dự phòng nợ xấu tăng cao, chi phí xây dựng cơ bản cao hơn dự kiến,

mở rộng công suất sân bay chậm hơn kế hoạch, lượng hành khách thấp hơn dự kiến… thì áp lực sẽ còn lớn hơn.

Mọi dự án và các bước chuyển động của ngành hàng không trong thời gian qua đều liên quan đến ACV.

Hoàn thiện hạ tầng

Nhà ga hành khách T3 – Cảng hàng không quốc tế Tân Sơn Nhất thuộc ACV là một trong những đại dự án được khánh thành vào dịp lễ 30/4 vừa qua. Trong giai đoạn cao điểm (từ ngày 22/5 đến 17/8), sân bay đã khai thác chuyến bay tăng 6% so với cùng kỳ năm 2024. Tổng lượng hành khách đi và đến đạt hơn 10,2 triệu lượt, bình quân 118.891 lượt khách/ngày, tăng 4% so với năm trước. Với nhu cầu đi lại tăng cao, sân bay đã phối hợp với các hãng hàng không hoàn tất công tác chuyển đổi khai thác các chuyến bay nội địa sang Nhà ga hành khách T3. Các hãng đã chuyển đổi gồm Vietnam Airlines, Pacific Airlines, Vasco, Bamboo Airways và Vietravel Airlines. Hiện nay chỉ còn Vietjet Air vẫn tiếp tục khai thác các chuyến bay nội địa tại nhà ga T1 Tân Sơn Nhất.

Việc có thêm nhà ga T3 mang đến một diện mạo đầy tích cực cho hạ tầng hàng không ở khu vực siêu đô thị lớn nhất cả nước. Tuy nhiên, đây chỉ là một trong các hạ tầng mang lại doanh thu lớn cho ACV. Với vai trò quản lý hơn 22 cảng trong cả nước, ACV vẫn đang đứng trước không gian hạ tầng ngày càng rộng lớn. Đầy triển vọng là Cảng hàng không Quốc tế Long Thành (LTA) đang được gấp rút hoàn thiện những hạng mục quan trọng, hướng tới vận hành thử trước khi chính thức về đích ngày 19/12/2025.

Tại ĐHCĐ năm 2024, ban lãnh đạo của ACV cho biết LTA sẽ phục vụ khoảng 90% chuyến bay quốc tế cho TP HCM và các tỉnh lân cận. ACV sẽ có thể thu phí cất cánh và hạ cánh (T-O/L) tại LTA vì ACV là nhà phát triển tiểu dự án thứ ba của LTA (bao gồm cơ sở hạ tầng đường băng và sân đỗ). Đây không chỉ hạ tầng vàng của ngành hàng không và kỳ vọng của khu vực, mà còn tiến tới là “đường băng” tải doanh thu vàng cho ACV trong tương lai.

Cùng với đó, nhiều hạng mục dự án khác cũng đang được mở ra. Dự án Sân bay Quốc tế Gia Bình (GBA) vừa chính thức được khởi công tại Bắc Ninh theo thông tin ban đầu được Masterise đề xuất đầu tư, có thể giúp ACV giảm bớt gánh nặng chi phí đầu tư, cho phép công ty tập trung vào LTA và giảm tính cấp bách trong việc mở rộng sân bay Nội Bài…

Triển vọng mở rộng

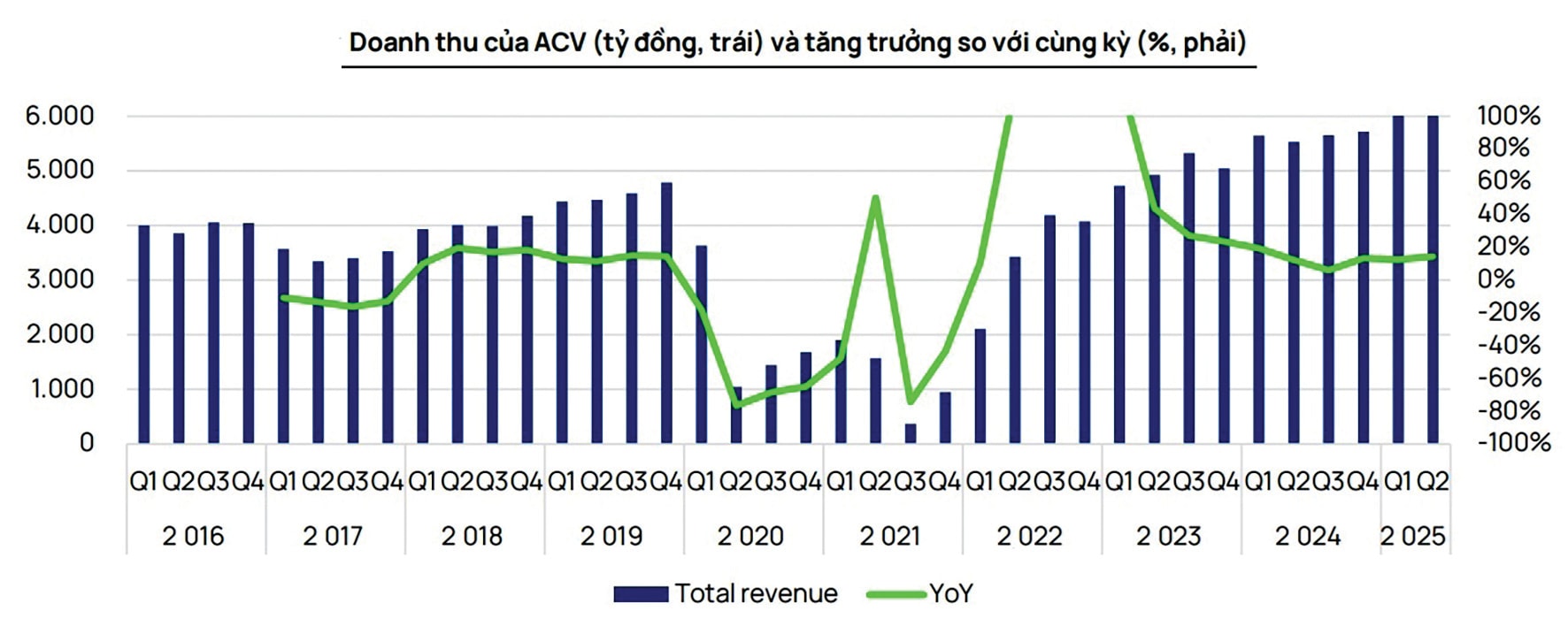

Năm 2025, ACV lên kế hoạch với tổng doanh thu 22.239 tỷ đồng, tăng 2% so với kết quả năm 2024; lợi nhuận trước thuế đạt 10.531 tỷ đồng, giảm 17% so với kết quả năm ngoái. Kế hoạch vốn đầu tư phát triển dự kiến là 39.828 tỷ đồng.

Lũy kế 6 tháng đầu năm nay, ACV ghi nhận doanh thu thuần đạt 12.609 tỷ đồng, tăng 12.8% và lợi nhuận ròng đạt 3.716 tỷ đồng, giảm 39,5% so với cùng kỳ năm ngoái. Các chỉ tiêu đều đang khá xa so với kế hoạch năm. Tuy nhiên, ACV vẫn được kỳ vọng sẽ đạt mục tiêu do kỳ vọng tăng trưởng lượng khách bay và vận chuyển hàng không tiếp tục tăng mạnh trong 2 quý cuối năm nay. Vietcap dự báo tổng lượng khách quốc tế của ACV năm 2025 sẽ đạt 46,9 triệu người. Tổng lượng khách trong nước năm 2025 đạt 74,8 triệu người, 2026 là 81,5 triệu người, tăng 9%.

“Chúng tôi kỳ vọng mức tăng trưởng 2 chữ số của ACV sẽ được duy trì nhờ tăng trưởng kinh tế, đô thị hóa và tầng lớp trung lưu ngày càng tăng. Trong năm 2026, chúng tôi kỳ vọng mức tăng trưởng GDP là 7,5%, trong khi theo IATA, độ co giãn giữa GDP và nhu cầu hành khách của các nền kinh tế đang phát triển dao động từ 1,8-2,7%. Cùng với đó, có kỳ vọng giá vé máy bay sẽ giảm trong năm 2026 nhờ tình trạng thiếu hụt máy bay được cải thiện, giá nhiên liệu máy bay thấp và sự cạnh tranh gia tăng, góp phần hỗ trợ tâm lý người tiêu dùng đối với việc di chuyển bằng đường hàng không”, Vietcap cho biết.

Dù vậy, các nhà phân tích vẫn điều chỉnh giảm 4%; 6%; và tới 34% dự báo lợi nhuận sau lợi ích cổ đông tối thiểu lần lượt của các năm 2025, 2026, 2027 của ACV, do các giả định về (1) hoàn nhập nợ xấu chậm hơn, (2) thu nhập tài chính ròng thấp hơn (doanh thu và chi phí tài chính, và lãi/lỗ từ công ty liên kết), và (3) chi phí khấu hao cao hơn trong giai đoạn này.

Trong đó, với giả định việc hoàn nhập nợ xấu trong các năm 2025, 2026, 2027 lần lượt là 200 tỷ đồng, 500 tỷ đồng, 500 tỷ đồng do kỳ vọng việc hoàn nhập nợ xấu, chủ yếu từ Bamboo Airways và Pacific Airlines, sẽ chậm hơn, dựa theo tiến độ hoàn nhập chậm hơn dự kiến trong 6 tháng 2025. Ngoài ra, với giả định tỷ giá USD/VND sẽ tăng 2%/năm và tỷ giá JPY/VND sẽ tăng 12%, 2%, 0% lần lượt trong các năm 2025, 2026 và 2027, thì chi phí khấu hao trong giai đoạn này của ACV sẽ tăng cao hơn dự kiến. Tuy nhiên, đáng chú ý thời gian khấu hao trung bình cho LTA sẽ rút ngắn (khoảng 20 năm từ 50 năm) là điểm tích cực cho dài hạn, song đẩy áp lực chi phí tăng trong thời gian khấu hao. Trong trường hợp ACV tiếp tục bị đội chi phí dự phòng nợ xấu, hay phải tăng các hạng mục đầu tư với chi phí xây dựng cơ bản cao hơn dự kiến; việc mở rộng công suất sân bay chậm hơn dự kiến; lượng hành khách thấp hơn dự kiến… thì áp lực sẽ còn lớn hơn.

Được biết, hiện Đề án pháp lý quản lý đường băng đã được Chính phủ thông qua, với đề xuất ACV sử dụng nguồn thu từ tài sản cơ sở hạ tầng hàng không để tài trợ cho các dòng tiền cần thiết như bảo trì và sửa chữa tài sản. Cho đến cuối năm 2025, Chính phủ sẽ đánh giá lại tài sản hạ tầng đường băng, có thể đưa vào bảng cân đối kế toán của ACV để đổi lấy việc tăng cổ phần Nhà nước. Với đề án này, ACV vẫn được kỳ vọng sẽ sớm tăng quy mô khi mọi vấn đề còn tồn đọng được giải quyết rốt ráo và ông trùm cảng bay sẽ được chuyển lên sàn HoSE. Qua đó, ACV cũng có thể là một trong thương vụ kỳ vọng phi mã khi thực thi tăng vốn lẫn pha loãng tỷ lệ 95,4% mà Nhà nước đang nắm giữ.

3.716 tỷ đồng là lợi nhuận ròng 6 tháng đầu năm 2025, giảm 39,5% so với cùng kỳ năm ngoái.