Thị trường vàng

Kịch bản thị trường khi kỳ vọng vàng vẫn nóng

Giá vàng vẫn chưa có dấu hiệu hạ nhiệt sau khi bứt qua mốc 3.500 USD/oz. Trong nước, vàng cũng leo những mức giá ngoài tưởng tượng.

4 động lực đẩy giá vàng

Chỉ qua vài phiên ngắn ngủi, thị trường vàng thế giới và trong nước vẫn tiếp tục nóng lên. Lúc 9h25 ngày 5/9 (UTC+7), giá vàng quốc tế giao dịch tại mốc 3.559,66 USD/oz, mức đỉnh cao nhất trong vòng 1 tháng qua, từ giá đóng cửa hôm trước 3.545,77 USD/oz. Theo đó, giá vàng từ đầu năm đến nay đã tăng hơn 35%.

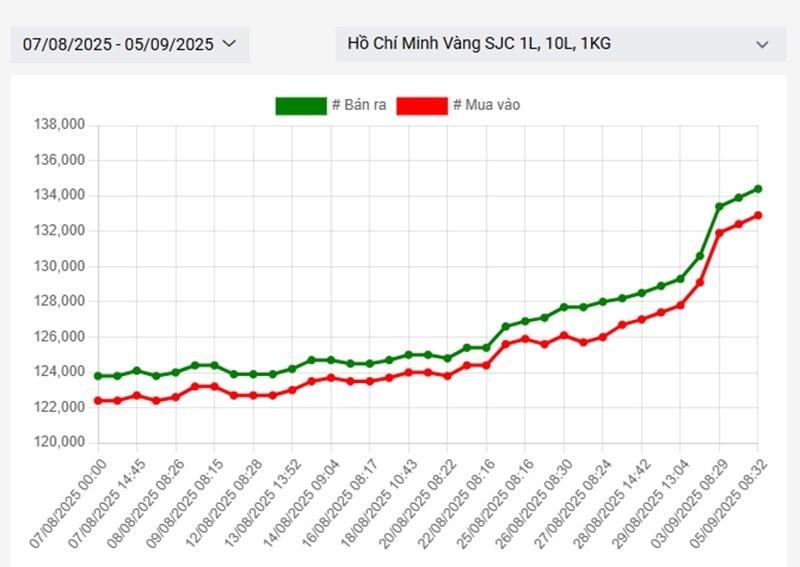

Trong nước, giá vàng phiên ngày 5/9 cũng ghi nhận các mốc đỉnh của đỉnh. Vàng miếng SJC 1L, 1KG khép phiên ở giá bán ra 134,4 triệu đồng/ lượng. Giá vàng nhẫn SJC 5C vẫn quanh 134,42 triệu đồng/ lượng; vàng nhẫn 4 số 9 giao dịch sát 130 triệu đồng/ lượng. Chênh lệch giữa giá mua và giá bán tùy thương hiệu, vẫn giữ ở khoảng 2,5-3 triệu đồng/ lượng. Ước tính trong vòng 30 ngày, vàng miếng SJC đã tăng xấp xỉ 9%; vàng nhẫn có mức tăng thấp hơn khoảng 4,27%.

Có nhiều nguyên do thúc đẩy giá vàng. Nhìn trong chiều dài tăng giá của vàng (1 năm qua ước tăng khoảng trên 42%, trong 5 năm mức tăng trên 82%), có thể thấy những nguyên nhân là động lực tăng giá, cơ bản như sau:

Thứ nhất, vàng tăng giá do hiệu ứng tâm lý nhà đầu tư đón thông tin Cục Dự trữ Liên bang Mỹ (Fed) chuẩn bị cắt giảm lãi suất – đồng USD yếu đi, vàng hưởng lợi kép. Thị trường tài chính quốc tế đang đặt cược quanh 80-90% cho khả năng Fed sẽ hạ lãi suất trong kỳ họp giữa tháng 9. Chính sách nới lỏng này kéo lợi suất thực xuống thấp hơn, làm giảm chi phí cơ hội của việc nắm giữ vàng. Nôm na là nếu trước đây gửi ngân hàng được 5%/năm thì ít ai giữ vàng, nhưng khi chỉ còn 2%/năm, vàng trở thành kênh thay thế hợp lý. Đồng thời, chỉ số Dollar Index đã suy yếu liên tục về vùng 98–99, khiến vàng trở nên hấp dẫn hơn với nhà đầu tư ngoài Mỹ. Đây là yếu tố nền tảng nhất cho cơn tăng giá vàng.

Dữ liệu Công cụ FedWatch của CME cũng thể hiện có tới gần 90% khả năng Fed sẽ cắt giảm lãi suất trong tháng này, đồng thời thị trường dự báo thêm ít nhất 3 lần hạ lãi suất trước khi năm 2025 kết thúc. Cùng với đó, nhiều dấu hiệu đặt dấu hỏi về khả năng độc lập của Fed trong nay mai, càng ủng hộ cho giá vàng.

Thứ hai, bất ổn địa chính trị và kinh tế – nhu cầu “trú ẩn” bùng nổ. Bối cảnh kinh tế Mỹ chậm lại, cộng hưởng với áp lực từ bất định chính trị toàn cầu chưa ngã ngũ, đang tạo hiệu ứng risk-off trên diện rộng. Theo đó, nhà đầu tư lo ngại rủi ro và bán tháo các tài sản, tìm kiếm các kênh trú ẩn an toàn. Dữ liệu mới nhất cho thấy SPDR Gold Trust – quỹ ETF vàng lớn nhất thế giới – đã tăng nắm giữ thêm 1,32%, mức cao nhất từ 8/2022. Đây là minh chứng cho việc dòng tiền tổ chức (institutional flows) quay lại vàng như một “insurance asset” (tài sản bảo hiểm) trong danh mục. Khác với các giai đoạn trước, cầu trú ẩn lần này mang tính cơ cấu hơn, ít chịu tác động bởi dao động ngắn hạn.

Thứ ba, các ngân hàng trung ương xoay trục – từ USD sang vàng vật chất. Trong 4 năm liên tiếp, các ngân hàng trung ương từ châu Á đến Trung Đông đã duy trì cường độ mua vàng ròng kỷ lục. Theo dữ liệu của WGC, riêng 2024, tổng dự trữ vàng toàn cầu tăng thêm hơn 1.000 tấn, cao nhất trong hơn nửa thế kỷ. Xu hướng này phản ánh chiến lược dài hạn: đa dạng hóa dự trữ, giảm phụ thuộc vào đồng USD, đặc biệt sau khi Mỹ sử dụng tài chính và hệ thống SWIFT như “vũ khí” trong chính sách đối ngoại. Đây chính là “cầu bền” (structural demand) nâng đỡ giá vàng, giúp đà tăng năm 2025 không chỉ dựa vào yếu tố đầu cơ.

Thứ tư, bán tháo trái phiếu làm dấy lên dòng tiền "trú ẩn". Thị trường trái phiếu toàn cầu đang trải qua một đợt bán tháo mạnh, lãi suất trái phiếu kỳ hạn dài tăng, làm dấy lên lo ngại về bất ổn tài chính và nợ công. Điều này khiến nhà đầu tư dịch chuyển sang các tài sản an toàn như vàng, thúc đẩy giá kim loại quý tiếp tục lập đỉnh mới.

Triển vọng thu hẹp khoảng cách giá vàng trong nước – thế giới” - Kịch bản nào?

Trong bối cảnh và diễn biến của thị trường vàng như hiện nay, đặc biệt trong bối cảnh Việt Nam đã có Nghị định 232/2025 với nội dung xóa bỏ cơ chế Nhà nước độc quyền vàng vừa được ban hành, chúng tôi đặt ra các kịch bản cho thị trường với triển vọng thu hẹp khoảng cách giá vàng trong nước như sau:

Kịch bản 1: Thực thi nhanh, mở cửa nhập khẩu (6 – 9 tháng). Theo kịch bản này, nếu NHNN sớm ban hành cơ chế đấu thầu vàng miếng thường xuyên và cấp quota nhập khẩu rõ ràng cho doanh nghiệp, cung sẽ dần ổn định. Khi ấy, chênh lệch giá có thể nhanh chóng thu hẹp từ 21 triệu → 6 - 8 triệu/lượng có thể trong quý 1-2 của 2026. Đây là kịch bản “tích cực nhất”. Song kịch bản này không dễ và sẽ gặp trở ngại về vấn đề ngoại tệ thanh toán nhập khẩu.

Một thống kê trước đây của Hiệp hội vàng Việt Nam cho rằng nhu cầu mua ngoại tệ để nhập vàng nguyên liệu khoảng 5 tỷ USD mỗi năm, tức bình quân khoảng 416 triệu USD một tháng, chiếm quy mô rất nhỏ so với doanh số mua bán ngoại tệ trên thị trường liên ngân hàng khoảng 18,9 - 25,2 tỷ USD mỗi tháng. Con số này có thể cân đối và bù đắp được nếu các doanh nghiệp nhập khẩu gia công chế tác vàng trang sức, phát huy năng lực cạnh tranh xuất khẩu ra thị trường thế giới để tái tạo mang về nguồn thu ngoại tệ mới. Tuy nhiên con số này vẫn sẽ phải còn kiểm chứng.

Kịch bản 2: Thận trọng, mở từng bước (trên 1 năm): Việc bãi bỏ độc quyền SJC mới có hiệu lực. Để thiết lập cơ chế cạnh tranh thực sự (đấu thầu vàng miếng, cho phép doanh nghiệp nhập khẩu trực tiếp…) cần thời gian, thị trường cơ bản vẫn trong vùng “thắt cung”. Lúc này, chênh lệch có thể duy trì mức 10–15 triệu/lượng trong 2025, và chỉ dần co lại về 5–7 triệu sau khoảng 1–1,5 năm. Đây là kịch bản mà chúng tôi đánh giá có xác suất cao nhất về xu hướng.

Kịch bản 3: Chậm trễ, cung vẫn hạn chế (khó giảm về mức dưới 10 triệu). Khi cung bị hạn chế, kỳ vọng khan hiếm và hoạt động đầu cơ làm nới rộng chênh lệch. Nhà đầu tư mua vàng lúc này chịu rủi ro lớn khi khoảng cách giá chưa có cơ chế nào buộc nó co lại nhanh. Trong giai đoạn “quá độ” kéo dài này, giá nội địa luôn cao hơn thế giới vì kỳ vọng cung sẽ thay đổi nhưng chưa hiện thực hóa.