Chứng khoán

Chứng khoán tháng 9: "Điều chỉnh", "rung lắc" là trạng thái chính?

Diễn biến thị trường chứng khoán trong những phiên giao dịch tháng 9 sau lễ ngày càng trở nên khó đoán. Song điều chỉnh, rung lắc đã nằm trong dự báo triển vọng ngắn hạn.

Dự báo triển vọng thị trường chứng khoán tháng 9, SSI Research cho rằng thị trường trong tháng 9 có thể được hỗ trợ bởi kỳ vọng Fed sẽ cắt giảm lãi suất vào ngày 17/9 và khả năng nâng hạng thị trường vào đầu tháng 10. Tuy nhiên, các nhà phân tích cho rằng áp lực cho thị trường có thể gia tăng đáng kể trong tháng tới sau khi chỉ số đã tăng trưởng ấn tượng trong hai tháng gần nhất.

Hiệu ứng nghỉ lễ và các áp lực

Trong kịch bản thận trọng hơn, một nhịp điều chỉnh mạnh có thể diễn ra trong giai đoạn tháng 9 – đầu tháng 10, với biên độ có thể lớn hơn các nhịp điều chỉnh kể từ đáy tháng 4.

Về tính chu kỳ trong lịch sử, theo SSI Research, mhìn lại quá khứ VN-Index ghi nhận tỷ lệ tăng tương đối khả quan trong tháng 9 với 7 lần tăng trong 10 năm vừa qua. Tuy nhiên, bốn năm gần đây cho thấy sự thay đổi rõ rệt: kể từ khi áp dụng chính sách nghỉ lễ 4 ngày vào tháng 9 (từ 2021), thị trường thường đi ngang hoặc giảm mạnh - cụ thể giảm 6% và 11,6% trong 2022 và 2023, và chỉ tăng dưới 1% trong 2021 và 2024.

Các yếu tố có thể khiến thị trường điều chỉnh, theo các chuyên gia, đến từ: 1) Áp lực tỷ giá gia tăng (VND mất giá trung bình 3% trong giai đoạn tháng 9–tháng 10 từ 2022–2024). 2) Mùa công bố kết quả kinh doanh quý 3 thường kém sôi động. 3) Áp lực chốt lời sau nhịp phục hồi mạnh trong tháng 8 (4 năm gần đây tháng 8 đều tăng, trung bình +2,6%).

Tâm lý thị trường sau dịp nghỉ lễ và tác động tỷ giá lên tâm lý thị trường, cũng được chuyên gia VPBankS - ông Trần Hoàng Sơn thừa nhận. Theo ông Sơn, các phiên giảm của thị trường gần đây có hiệu ứng nghỉ lễ.

"Giai đoạn vừa qua khi thị trường tăng rất mạnh, đi cùng với đó là thanh khoản cũng rất mạnh mẽ. Tuy nhiên, đến tuần cuối tháng 8 và đầu tháng 9 khi chúng ta có giai đoạn nghỉ lễ dài, thanh khoản có dấu hiệu chậm lại, giảm rất rõ so với thời điểm đỉnh thanh khoản tuần thứ 3 của tháng 8. Do đó, đây là tín hiệu cho thấy tại những vùng cao của chỉ số, dòng tiền đã có dấu hiệu chậm lại khi nhà đầu tư có sự thận trọng nhất định, chờ đón hàng loạt thông tin quan trọng trong tháng 9", ông Sơn nhấn mạnh. Hiệu ứng nghỉ lễ phản ánh vào thanh khoản và thêm các thông tin khác như tỷ giá, đã tạo ra hiệu ứng tâm lý chững lại và chờ đợi với nhà đầu tư.

Ngoài ra, cũng phải nói thêm rằng thị trường Việt Nam luôn nhạy cảm và có những khoảng "mơ hồ" thông tin mà theo ông Nguyễn Thế Minh, Chứng khoán Yuanta Việt Nam, là yếu tố đáng sợ hơn cả tin xấu. "Nhà đầu tư sợ nhất không phải tin xấu, mà là sự mơ hồ. Tin xấu, nếu cụ thể, có thể định giá; mơ hồ thì không. Bởi vậy, nói đúng còn có nghĩa là có can đảm nói sớm về những rủi ro hữu hình", ông Minh cho biết.

Trở lại với thống kê SSI Research cho thấy, thị trường thường trải qua các nhịp điều chỉnh trên 7% trong xu hướng tăng, đặc biệt sau khi tăng nhanh trên 20% trong vòng 3 tháng. Hiện VN-Index đã tăng 50% trong 3 tháng qua và chưa ghi nhận nhịp giảm nào trên 4,5% kể từ đáy tháng 4. Dữ liệu theo đó chỉ ra những nhịp điều chỉnh dường như là tất yếu.

Chiến lược tháng 9 và các kịch bản cuối năm

Phân tích hiệu suất cổ phiếu theo quy mô vốn hóa trong 14 năm gần đây cho thấy tăng trưởng bình quân hàng tháng giữa nhóm vốn hóa lớn, trung bình và nhỏ không có sự khác biệt đáng kể.

Tuy nhiên, đáng chú ý trong 5 năm qua, nhóm cổ phiếu vốn hóa trung bình và nhỏ thường xuyên vượt trội so với nhóm vốn hóa lớn trong nửa đầu tháng 9, nhưng lại kém hơn trong nửa cuối tháng. Điều này gợi ý có sự xoay vòng tạm thời của dòng tiền và có thể tham khảo cho các giao dịch ngắn hạn, SSI Research cho biết.

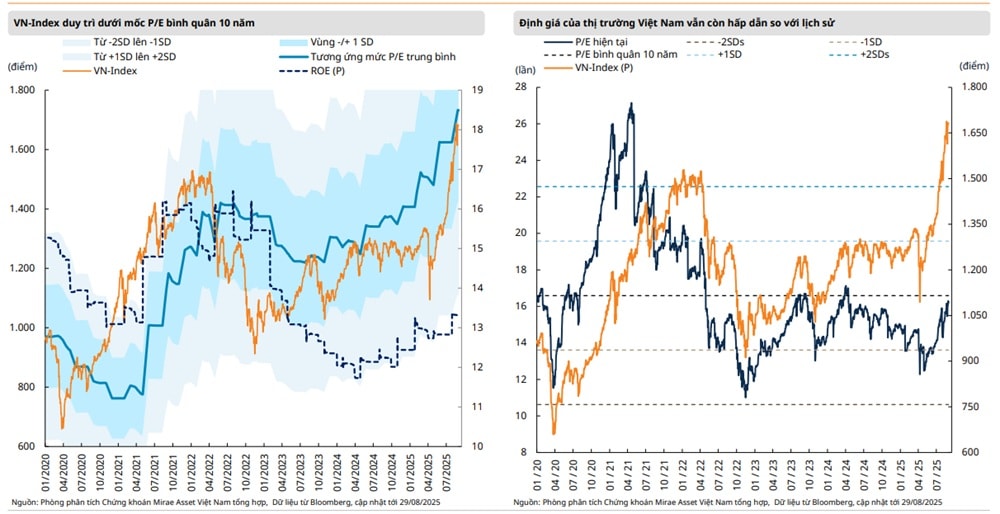

Theo các chuyên gia, hiện tại, TTCK Việt Nam đang mang lại earnings yield (lợi tức) ở mức 7,7%, vượt trội so với các kênh đầu tư chính như gửi ngân hàng (lãi suất phổ biến 5– 6%), bất động sản (tỷ suất cho thuê 3–4%) và vàng (sau các đợt tăng giá gần đây). Do đó, một nhịp điều chỉnh mạnh trong thời gian tới nếu xảy ra có thể mở ra cơ hội tích lũy cổ phiếu cho tầm nhìn đầu tư dài hạn.

"Triển vọng này được củng cố bởi: (I) kỳ vọng tăng trưởng GDP hai chữ số trong 5–10 năm tới, được thúc đẩy bởi cải cách thể chế toàn diện và định hướng đẩy mạnh phát triển khu vực kinh tế tư nhân, (II) triển vọng tăng trưởng lợi nhuận vững chắc trên 14%/năm trong giai đoạn 2025 – 2026, (III) triển vọng nâng hạng thị trường giúp thu hút thêm dòng vốn quốc tế, và (IV) Chính sách tiền tệ hỗ trợ, duy trì môi trường lãi suất thuận lợi cho thị trường chứng khoán", SSI Research dự báo.

Cũng đề cập đến các "từ khóa" như "điều chỉnh", "rung lắc", Khối phân tích Chứng khoán Mirae Asset Việt Nam (MASVN) cho hay, các đợt rung lắc với biên độ lớn dần trở thành một điều bình thường mới đối với thị trường chứng khoán Việt Nam ở giai đoạn nửa sau tháng 8 và dự kiến sẽ tiếp tục duy trì trong tháng 9 - khi nhà đầu tư chờ đợi việc hiện thực hóa các tin tức tích cực vốn triển vọng đã gần như phản ánh toàn bộ vào đà tăng của chỉ số VN-Index trong thời gian vừa qua.

Tiêu biểu trong nhóm thông tin mà nhà đầu tư chờ đợi vẫn là kỳ đánh giá tháng 9 của FTSE Russell về cơ hội nâng hạng thị trường chứng khoán lên thị trường mới nổi và quyết định hạ lãi suất của Cục Dự trữ Liên bang Hoa Kỳ (Fed) trong kỳ họp tháng 9 sắp tới.

" Trên thực tế, cả hai câu chuyện trên đều không mới trong khi bất kỳ sự biến thiên về mặt thông tin đều sẽ là dấu hiệu để nhà đầu tư chốt lời nhằm bảo toàn thành quả đã tích lũy ở những tháng gần nhất. Đối với triển vọng nâng hạng thị trường, chúng tôi cho rằng dòng vốn ngoại theo sau quyết định nâng hạng vẫn là yếu tố mang tính dài hạn do bản chất quy mô nguồn vốn lớn sẽ yêu cầu lộ trình giải ngân phù hợp trong khi diễn biến mua bán của các nhà đầu tư nước ngoài ở thời điểm hiện tại vẫn còn tương đối thận trọng trong hoạt động giải ngân trước thềm nâng hạng.

Trong khi đó, chúng tôi không quá lạc quan về quyết định hạ lãi suất của Fed ở thời điểm hiện tại khi tác động của thương chiến trên diện rộng sẽ tiếp tục tác động vào lạm phát trong thời gian tới – điều này sẽ tiếp tục làm hạn chế dư địa hạ lãi suất của Fed trong năm 2026 và áp lực tỷ giá đối với Việt Nam sẽ vẫn còn hiện hữu", MASVN đánh giá.

Đối với triển vọng giao dịch của tháng 9 và phần còn lại của năm 2025, Khối phân tích CTCK này duy trì sự lạc quan rằng VN-Index vẫn còn dư địa tăng để hướng về mốc đỉnh lịch sử mới tại 1.800 – 2.000 điểm nếu xung lực tăng được duy trì như ở thời điểm hiện tại và áp lực tỷ giá sẽ duy trì trong ngưỡng cho phép của Ngân hàng Nhà nước. Do đó, MASVN đưa ra hai kịch bản đối với diễn biến giao dịch của chỉ số VN-Index ở các tháng còn lại của năm 2025:

Kịch bản cơ sở: VN-Index được kỳ vọng thiết lập vùng hỗ trợ ngắn hạn tại 1.650 điểm và tiếp tục đà tăng về 1.800 điểm.

Kịch bản kém khả quan: Hình thành vùng hỗ trợ trung hạn tại 1.550 điểm.