Tín dụng - Ngân hàng

Chất lượng tài sản cải thiện, ngân hàng vẫn "gánh" áp lực trích lập dự phòng

Chất lượng tài sản của các ngân hàng nhìn chung ổn định và có cải thiện. Song áp lực trích lập dự phòng tiếp tục tiếp diễn.

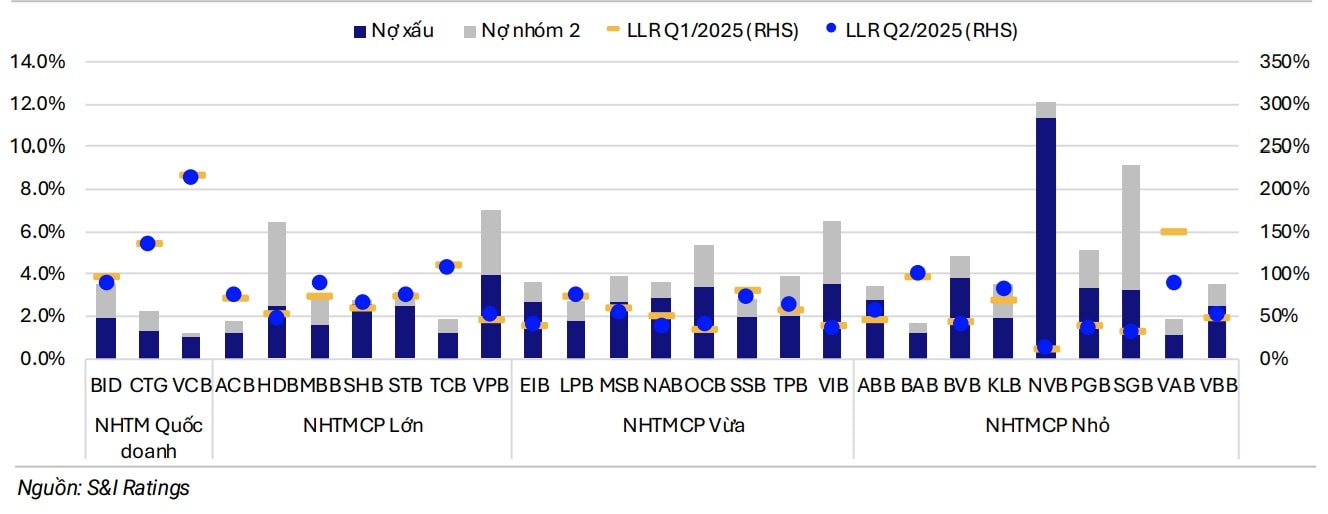

Tính đến cuối Quý 2/2025, chất lượng tài sản toàn ngành nhìn chung cải thiện rõ rệt (trừ một số ngân hàng quy mô nhỏ). Tỷ lệ nợ nhóm 2 giảm xuống 1,24% (so với 1,61% cuối Quý 1) – mức thấp nhất trong 3 năm qua. Nợ xấu cũng hạ về mức 2,03% (giảm 12 điểm QoQ và 20 điểm YoY).

Diễn biến tích cực này theo chuyên gia S&I Ratings, đến từ hai yếu tố chính: Thứ nhất, hiệu ứng kĩ thuật khi tín dụng tăng mạnh, giúp kéo giảm tỷ lệ nợ xấu trên dư nợ cho vay, và thứ hai, hoạt động xử lý nợ xấu được đẩy mạnh, đạt 37,1 nghìn tỷ đồng trong Quý 2 (+36% QoQ). Xu hướng cải thiện tập trung ở các NHTMCP lớn và vừa bao gồm VPB, SHB, MBB, ACB, OCB, TPB và VIB. Ngược lại, một số ngân hàng nhỏ BVB, PGB và VAB ghi nhận xu hướng nợ xấu tăng trở lại. Tỷ lệ hình thành nợ xấu tại nhóm này cũng nhích tăng trong Qúy 2, trái ngược với xu hướng giảm khoảng 20 điểm cơ bản ở các nhóm ngân hàng còn lại.

Tỷ lệ bao phủ nợ xấu (LLR) toàn ngành ổn định quanh 80% trong Quý 2/2025 – chưa có nhiều biến chuyển và vẫn thấp hơn giai đoạn 2021 – 2022. LLR có sự phân hóa rõ nét giữa các ngân hàng, nhóm NHTMCP quy mô nhỏ nhìn chung có bộ đệm dự phòng thấp hơn nhiều nhóm ngân hàng quốc doanh. Một số ngân hàng lớn MBB, SHB, VPB đã đẩy mạnh trích lập dự phòng trong bối cảnh chất lượng tài sản cải thiện và thu nhập hoạt động tăng trưởng tốt (MBB +22% YoY, SHB +135% YoY). Ngược lại, PGB và VAB lại giảm trích lập mặc dù nợ xấu tăng.

"Chúng tôi nhận thấy áp lực trích lập dự phòng vẫn tiếp diễn khi tỷ lệ bao phủ nợ xấu toàn ngành đang ở mức thấp nhất kể từ năm 2019. Theo Nghị định 86/2024/NĐ-CP, tài sản bảo đảm là bất động sản nếu quá 2 năm kể từ khi các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài có quyền xử lý, sẽ không còn được khấutrừ khi tính dự phòng. Quy định này có thể làm gia tăng chi phí dự phòng, đặc biệt tại những ngân hàng có tỷ lệ nợ nhóm 5 duy trì ở mức cao và kéo dài.

Trong ngắn hạn, chúng tôi đánh giá nợ xấu toàn ngành nhiều khả năng duy trì đà giảm nhẹ. Tín dụng tăng mạnh tiếp tục góp phần hỗ trợ tỷ lệ nợ xấu giảm, nhờ dư nợ mẫu số tăng. Tuy vậy, trong trung và dài hạn, tăng trưởng tín dụng cao có thể tạo áp lực lên chất lượng tài sản do nợ xấu thường có độ trễ hình thành", S&I Ratings cho biết.

Cùng với chất lượng tài sản cải thiện, các ngân hàng cũng được nhìn nhận khả năng sinh lời duy trì ổn định nhờ thu nhập ngoài lãi, bất chấp NIM suy giảm.

Cụ thể, NIM toàn ngành giảm còn 3,18% trong Quý 2/2025 (từ mức 3,31% của Quý 1) – chạm mức thấp nhất kể từ năm 2018. Sức ép về NIM vẫn hiện hữu, theo các chuyên gia phân tích, chủ yếu đến từ ba yếu tố chính:

Lãi suất cho vay đã giảm 60 điểm so với cuối năm 2024 trước định hướng giữ mặt bằng lãi suất thấp của NHNN để hỗ trợ tăng trưởng kinh tế.

Chi phí vốn toàn ngành tăng khoảng 25 điểm svck do các ngân hàng tăng cường huy động kỳ hạn dài để đáp ứng nhu cầu tín dụng.

Khối ngân hàng quốc doanh triển khai nhiều gói cho vay với lãi suất ưu đãi, khiến các NHTMCP cũng phải điều chỉnh để duy trì cạnh tranh.

Trong bối cảnh đó, lợi nhuận ngành ngân hàng tiếp tục được hỗ trợ tích cực bởi thu nhập ngoài lãi (+26% YoY) – vượt xa mức tăng của thu nhập từ lãi thuần (+8,5% YoY). Động lực tăng trưởng chính đến từ các khoản thu từ nợ xấu đã xử lý tăng gấp đôi (+108% YoY) nhờ thị trường bất động sản phục hồi, giúp thúc đẩy quá trình thu hồi nợ. Nổi bật là CTG (7,8 nghìn tỷ đồng), BID (6,3 nghìn tỷ đồng), VPB (5,2 nghìn tỷ đồng). Song song đó, các ngân hàng cũng ghi nhận thu nhập từ giao dịch mua bán chứng khoán tăng mạnh (+77% YoY), đóng góp đáng kể cho lợi nhuận toàn ngành trong Quý 2/2025. Ngược lại, các mảng dịch vụ cốt lõi có mức tăng khá khiêm tốn. Thu từ phí tăng +2,9% YoY, chủ yếu nhờ sự hồi phục nhẹ của bancansurrance. Dù được hỗ trợ bởi tỷ giá USD/VND tăng hơn 3% so với đầu năm, lãi từ kinh doanh ngoại hối chỉ tăng nhẹ +4,8% YoY do bị hạn chế bởi mức nền cao năm trước.

"Mặc dù áp lực NIM suy giảm vẫn tiếp diễn, chúng tôi cho rằng NIM có khả năng tạo đáy vào cuối năm 2025 – thời điểm tín dụng thường tăng tốc mạnh nhất, từ đó sẽ hỗ trợ lợi suất cho vay. Tuy vậy, các ngân hàng có thể phải đối mặt với áp lực gia tăng huy động vốn để đáp ứng nhu cầu tín dụng tăng cao. Mức độ tác động sẽ phân hóa, khi một số NHTMCP có thể giảm bớt áp lực nhờ mở rộng cho vay trung và dài hạn hoặc tối ưu tỷ lệ LDR.

Mặt khác, thu ngoài lãi được kỳ vọng duy trì đà tăng trưởng và thu từ nợ xấu đã xử lý sẽ tiếp tục đóng vai trò quan trọng cho lợi nhuận toàn ngành trong nửa cuối năm 2025", chuyên gia dự báo.

Cũng nhìn nhận từ báo cáo tài chính bán niên của các ngân hàng cho thấy đến cuối quý 2, chất lượng tài sản của các ngân hàng đã có sự cải thiện; CTCK Shinhan Việt Nam nhận định các ngân hàng đang tích cực xóa nợ xấu, xử lý tài sản đảm bảo hoặc bán nợ để đưa nợ xấu ra khỏi nội bảng. Tuy nhiên, tỷ lệ bao phủ nợ xấu chưa có nhiều biến chuyển trong quý 2/2025. Tỷ lệ nợ nhóm 2-5 bình quân của các ngân hàng trên HoSE là 3,2%, so với cuối quý 4 năm 2024 là 3,4%. Nợ quá hạn tiếp tục có diễn biến tích cực ở phần lớn các ngân hàng, nổi bật rõ có VPB từ mức 10% ở quý 4 năm 2024, đã giảm xuống 7% tại cuối quý 2 năm 2025.

Cùng với đó, chi phí trích lập dự phòng có tăng mạnh cục bộ ở một số ngân hàng. Trong quý 2, ghi nhận một số ngân hàng như MBB, SHB, HDB hay OCB đều đã gia tăng chi phí trích lập dự phòng rủi ro tín dụng. Tỷ lệ bình quân trích lập chi phí dự phòng/ cho vay theo tỷ lệ bình quân của ngành tại cuối quý 2 là 1,1%. VPB, SHB, MBB, HDB, TPB hay OCB có mức cao hơn tỷ lệ bình quân ngành.

Mặc dù số dư nợ xấu cuối quý 2/2025 của các ngân hàng niêm yết tăng lên 20,4% so với cuối 2024 (lưu ý trong bối cảnh dư nợ tín dụng tăng trưởng mạnh), song tỷ lệ nợ xấu chỉ tăng nhẹ. Các chuyên gia Chứng khoán Shinhan cho rằng, tuy vậy xu hướng nợ xấu tăng nhẹ trong khi nợ quá hạn giảm hàm ý chất lượng tài sản nhìn chung vẫn được kiểm soát trong hiện tại và tương lai sẽ giảm dần áp lực tăng nợ xấu. Chỉ có một số ngân hàng có cả tỷ lệ nợ xấu lẫn nợ quá hạn đều tăng (TPB, BID) thì thể hiện chất lượng tài sản giảm.

Nửa cuối năm 2025, theo TS Cấn Văn Lực, thành viên Hội đồng tư vấn chính sách của Thủ tướng Chính phủ, nợ xấu là một trong những rủi ro đáng lưu ý. "Dù nợ xấu vẫn trong tầm kiểm soát, song nợ xấu của 27 ngân hàng niêm yết tăng. Đáng chú ý, tỷ lệ bao phủ nợ xấu có xu hướng suy giảm cho thấy khả năng bù đắp rủi ro của các tổ chức tín dụng (TCTD) đang suy giảm. Do đó, cần chú trọng xử lý nợ xấu của các ngân hàng thương mại, đặc biệt xử lý dứt điểm một số TCTD yếu kém", TS Cấn Văn Lực phân tích.

Các chuyên gia đều kỳ vọng Luật Sửa đổi, bổ sung một số điều của Luật Các tổ chức tín dụng có hiệu lực thi hành từ ngày 15/10/2025 sẽ góp phần giúp quá trình xử lý nợ xấu diễn ra thuận lợi hơn, kỳ vọng làm giảm nợ xấu trong thời gian tới. Dù vậy, khi chính sách tiền tệ nới lỏng - tăng trưởng tín dụng mở rộng, việc kiểm soát dòng vốn để đảm bảo chất lượng cho vay cũng là một thách thức lớn của các ngân hàng, đặc biệt trong bối cảnh khách quan nhiều biến động có thể tác động đến khả năng hấp thụ hiệu quả vốn vay và trả nợ ngân hàng của khách hàng.