Tài chính doanh nghiệp

FPT: Khối lượng hợp đồng ký mới kỷ lục, dự báo lợi nhuận tăng trưởng kép 2 chữ số

Khối lượng hợp đồng mảng công nghệ thông tin ký mới liên tục giúp FPT có dự báo lợi nhuận đạt mức tăng trưởng kép 21% trong giai đoạn 2024-2027.

Công ty cổ phần FPT(Hose: FPT) vừa công bố trở thành đối tác chiến lược triển khai hợp đồng 5 năm trị giá 256 triệu USD tập đoàn năng lượng hàng đầu châu Á. Hợp đồng này đánh dấu bước tiến mới của FPT trong lĩnh vực chuyển đổi số toàn diện ứng dụng AI. Đây cũng là hợp đồng có giá trị lớn nhất trong lịch sử 37 năm của FPT.

Theo Tập đoàn này cho biết, FPT sẽ cung cấp hệ sinh thái dịch vụ chuyển đổi số toàn diện tích hợp AI cho tập đoàn năng lượng hàng đầu châu Á nhằm thúc đẩy đổi mới sáng tạo và tối ưu vận hành. Các sản phẩm dịch vụ FPT cung cấp cho khách hàng gồm phát triển phần mềm tùy chỉnh, kỹ thuật dữ liệu, di động, điện toán đám mây…

Là đối tác chiến lược, FPT sẽ quản lý triển khai, quản lý dự án, sản phẩm, quản lý thay đổi, khoa học dữ liệu và thiết kế cho người dùng cuối, đồng thời đảm nhận trọn vẹn các khâu từ phân tích yêu cầu, thiết kế giải pháp, phát triển, kiểm thử, triển khai, hỗ trợ cho đến tài liệu hóa. Với cam kết cải tiến liên tục, FPT bảo đảm quy trình luôn được tối ưu hóa và tự động hóa, đi kèm hệ thống chỉ số đo lường chặt chẽ, đồng thời tuân thủ nghiêm ngặt các tiêu chuẩn của khách hàng về chất lượng kỹ thuật, quản trị triển khai và khả năng nắm bắt kịp thời các công nghệ mới.

Trước đó, FPT cũng đã ký nhiều hợp đồng quy mô lớn hàng trăm triệu USD như hợp đồng 225 triệu USD tại Mỹ, hợp đồng 110 triệu USD tại Singapore và hợp đồng 115 triệu USD tại Đức…

"Các hợp đồng này không chỉ mang về cho FPT nguồn doanh thu ổn định trong dài hạn mà còn chứng minh năng lực cạnh tranh trên quy mô toàn cầu, đặc biệt trong lĩnh vực chuyển đổi số và công nghệ AI", FPT khẳng định.

Hợp đồng ký mới mảng CNTT cũng là cơ sở giúp các CTCK nâng dự báo tăng trưởng mảng dịch vụ CNTT nói riêng và lợi nhuận trước thuế (LNTT) của doanh nghiệp. Theo BCTC FPT, 6 tháng 2025, doanh thu mảng dịch vụ CNTT nước ngoài của FPT tăng 14% YoY, vượt trội so với tăng trưởng doanh thu của các công ty dịch vụ CNTT cấp 1 và cấp 2 của Ấn Độ, một phần nhờ vào thị trường đa dạng hơn và doanh thu ổn định tại Nhật Bản. Chứng khoán Vietcap (VCI) kỳ vọng khối lượng hợp đồng ký mới của FPT sẽ phục hồi từ nửa cuối năm 2025, được hỗ trợ bởi việc hoàn tất đàm phán thuế của Mỹ, và điều này đã được minh chứng bởi các hợp đồng đã công bố gần đây lẫn hợp đồng kỷ lục vừa ký.

Theo Vietcap, điều này sẽ hỗ trợ doanh thu báo cáo của FPT từ năm 2026. "Trong dài hạn, Nhật Bản sẽ duy trì là động lực tăng trưởng chính của mảng dịch vụ CNTT nước ngoài của FPT với dự phóng CAGR doanh thu là 27% trong giai đoạn 2024-27, nâng tỷ trọng đóng góp doanh thu của Nhật Bản vào doanh thu dịch vụ CNTT nước ngoài từ mức 40% trong năm 2024 lên 48% trong năm 2027".

LNTT mảng CNTT trong nước cũng được dự báo sẽ đạt CAGR 26% trong giai đoạn 2024-27 nhờ (1) áp dụng chuyển đổi số ngày càng tăng trong các khối nhà nước và tư nhân tại Việt Nam và (2) tăng tỷ lệ cho thuê GPU (GPUaaS) tại Việt Nam.

LNTT mảng dịch vụ viễn thông dự kiến ghi nhận CAGR doanh thu là 13% trong giai đoạn 2024-27, được hỗ trợ bởi trung tâm dữ liệu (DC).

Trong khi đó, LNTT mảng giáo dục dự kiến đạt CAGR 11% trong giai đoạn 2024-27, được thúc đẩy bởi sự phục hồi của số lượng người học mới và mở rộng hệ thống trường K-12. Theo Vietcap, về dài hạn, K-12 sẽ trở thành động lực chính thông qua việc mở các trường mới trên toàn quốc.

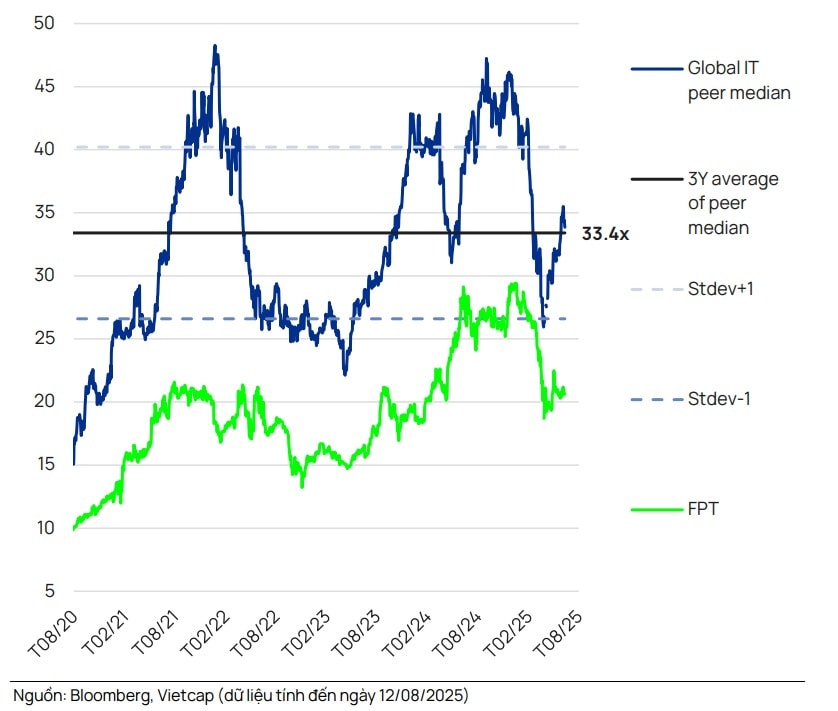

Tại mức giá thị trường ở trung tuần tháng 8 là 103.000 đ/cp - sát gần vùng thị giá đang giao dịch hiện tại đầu phiên 16/9 là 102.600 đ/cp, ước FPT đang giao dịch với P/E dự phóng các năm 2025/26 lần lượt là 21,0 lần/18,0 lần (so với trung bình 3 năm của P/E trượt 12T là 20,7 lần), theo định giá Vietcap. Các nhà phân tích VCI tăng nhẹ giá mục tiêu cho CTCP FPT (FPT) thêm 0,5% lên 121.200 đồng/cổ phiếu, trên cơ sở dự báo tăng trưởng lợi nhuận và khuyến nghị "khả quan" với cổ phiếu FPT.

Cập nhật kết quả kinh doanh khả quan và doanh thu ký mới tăng trưởng ấn tượng trong tháng 7, YSVN duy trì khuyến nghị Mua và nâng giá mục tiêu lên 126.541 đồng (+0,6%), tương đương tỷ suất sinh lời trên 24%. Theo định giá của YSVN, FPT đang giao dịch ở P/E dự phóng 2026E là 16,3x, thấp hơn 21% so với trung vị của các công ty cùng ngành trong khu vực, trong khi ROE là 28,3%, cao hơn 31,6% so với trung vị của các công ty cùng ngành trong khu vực.

Các nhà phân tích cũng lưu ý suy thoái kinh tế toàn cầu và sự phát triển của AI có thể dẫn đến cắt giảm chi tiêu CNTT. Tuy nhiên, thực tế cho thấy các hợp đồng ký mới dài hạn giá trị lớn đã và đang đảm bảo cho tăng trưởng tương lai; đồng thời khẳng định vị thế trong lĩnh vực AI của FPT trên toàn cầu và tại Việt Nam.