Chuyên đề

Các đồng tiền khu vực sẽ phục hồi, nâng dự báo tăng trưởng GDP Việt Nam

Theo các chuyên gia UOB, nửa cuối năm 2025, các đồng tiền khu vực có thể phục hồi nhẹ trong đó có VND. Việt Nam có triển vọng tăng trưởng cao, được điều chỉnh dự báo lên 7,5% cho 2025.

Kinh tế toàn cầu: Nửa đầu năm 2025 tăng trưởng vượt kỳ vọng, nhưng triển vọng nửa cuối năm vẫn mong manh

Bất chấp việc Mỹ áp dụng mức thuế quan khắt khe nhất trong gần một thế kỷ, nền kinh tế vĩ mô toàn cầu đã cho thấy sức chống chịu đáng ngạc nhiên. Dữ liệu GDP từ các nền kinh tế phát triển và khu vực châu Á cho thấy tăng trưởng trong quý II/2025 – và theo đó là cả nửa đầu năm – đã vượt xa dự báo ban đầu.

Theo Báo cáo triển vọng kinh tế toàn cầu Quý 4/2025, Bộ phận Nghiên cứu thị trường và Kinh tế toàn cầu, Ngân hàng UOB (Singapore), một phần quan trọng của kết quả tích cực này đến từ giai đoạn tạm hoãn thuế quan kéo dài 90 ngày, tạo ra làn sóng tăng mạnh trong đơn hàng xuất khẩu và thúc đẩy hoạt động sản xuất nhằm đáp ứng nhu cầu “gom hàng trước” khi chính sách mới có hiệu lực. Đồng thời, hoạt động kinh doanh nội địa vẫn duy trì ổn định, góp phần củng cố đà tăng trưởng.

Ngay cả Mỹ cũng ghi nhận mức tăng trưởng vượt kỳ vọng, dù các số liệu bị chi phối bởi biến động lớn trong cán cân xuất nhập khẩu, khiến chi phí kinh tế thực sự mà Mỹ phải gánh chịu trở nên khó đo lường chính xác.

Trước những diễn biến tích cực này, chúng tối đã điều chỉnh tăng dự báo tăng trưởng năm 2025 cho hầu hết các nền kinh tế, ngoại trừ Hàn Quốc, Malaysia và Indonesia. Tuy nhiên, các số liệu GDP quý II chỉ phản ánh quá khứ, và chúng tôi không kỳ vọng đà tăng này sẽ tiếp tục trong nửa cuối năm.

Việc Mỹ chính thức áp dụng mức thuế quan mới từ ngày 7/8 được dự báo sẽ làm suy yếu nhu cầu nhập khẩu và chi tiêu tiêu dùng cá nhân tại Mỹ, từ đó có thể ảnh hưởng tiêu cực đến triển vọng tăng trưởng của khu vực châu Á trong những tháng còn lại của năm.

Nguồn ảnh: Báo cáo triển vọng kinh tế toàn cầu Quý 4/2025, Bộ phận Nghiên cứu thị trường và Kinh tế toàn cầu, Ngân hàng UOB (Singapore)

Bên cạnh các chính sách thuế quan gây tranh cãi, nền kinh tế thế giới còn đang chịu tác động sâu rộng từ loạt chính sách mang tính bước ngoặt của chính quyền Trump, bao gồm kiểm soát nhập cư, quản lý tài khóa và gần đây nhất là vấn đề độc lập của ngân hàng trung ương.

Kinh tế ASEAN tiếp tục là điểm sáng đầu tư toàn cầu

Theo chia sẻ của ông Suan Teck Kin, Giám đốc Khối Nghiên cứu thị trường và Kinh tế toàn cầu, Ngân hàng UOB (Singapore), bất chấp những biến động liên quan đến chính sách thuế quan toàn cầu, các nền tảng kinh tế của ASEAN vẫn duy trì sự ổn định và sức bật mạnh mẽ. Kim ngạch xuất nhập khẩu của khu vực tiếp tục ghi nhận hiệu suất tích cực, đặc biệt sau khi Hoa Kỳ tạm hoãn áp dụng các mức thuế đối ứng. Tính đến tháng 7/2025, tỷ trọng hàng hóa nhập khẩu từ ASEAN vào thị trường Mỹ đã tăng từ 10,8% trong năm 2024 lên 12,2%, đưa ASEAN trở thành đối tác thương mại lớn thứ ba của Mỹ, sau Liên minh châu Âu (EU) và Mexico.

Chỉ số PMI của khu vực đang có xu hướng cải thiện, phản ánh sự phục hồi trong hoạt động sản xuất bất chấp các bất ổn về thương mại. Lạm phát tại nhiều quốc gia ASEAN đã hạ nhiệt, tạo điều kiện thuận lợi để các ngân hàng trung ương nới lỏng chính sách tiền tệ nhằm hỗ trợ tăng trưởng. Trong bối cảnh các doanh nghiệp toàn cầu tiếp tục đa dạng hóa chuỗi cung ứng, ASEAN nổi lên như điểm đến hàng đầu cho dòng vốn đầu tư trực tiếp nước ngoài (FDI), với Singapore giữ vai trò trung tâm thu hút FDI trong khu vực.

Theo Báo cáo Đầu tư Thế giới mới nhất của UNCTAD ngày 19/6, dòng vốn FDI vào ASEAN trong năm 2024 đạt 225 tỷ USD, tăng gần 10% so với cùng kỳ năm trước – mức tăng vượt trội so với mức tăng toàn cầu là 3,7%. Mặc dù vẫn thấp hơn so với mức tăng của Mỹ (19,6%) và EU (81,5%), ASEAN vẫn duy trì vị thế là một trong những điểm đến FDI hàng đầu thế giới, khẳng định vai trò trung tâm trong mạng lưới đầu tư quốc tế. Singapore tiếp tục dẫn đầu khu vực với lượng FDI đạt 143 tỷ USD, tăng 6% so với năm trước, nhờ vai trò là trung tâm tài chính khu vực. Các quốc gia khác như Malaysia và Thái Lan cũng ghi nhận mức tăng trưởng tích cực, phản ánh xu hướng dịch chuyển chuỗi cung ứng, thúc đẩy số hóa và phát triển bền vững.

ASEAN đã ghi nhận ba năm liên tiếp đạt mức kỷ lục về dòng vốn FDI và tổng kim ngạch thương mại, củng cố triển vọng tích cực khi khu vực tiến tới kỷ niệm 60 năm thành lập vào năm 2027. Những số liệu này tiếp tục khẳng định ASEAN là một điểm sáng trong bức tranh kinh tế toàn cầu. Bên cạnh lợi thế về dân số trẻ và quy mô lớn, triển vọng tích cực của ASEAN trong những năm tới được thúc đẩy bởi ba yếu tố chính: (1) sự phối hợp chính sách xuyên biên giới ngày càng tăng; (2) mức độ hội nhập sâu rộng giữa các ngành kinh tế trong nội khối; và (3) môi trường hòa bình cùng với sự ổn định chính trị nội địa tương đối vững chắc.

Ngoài ra, xu hướng dịch chuyển chuỗi cung ứng và đa dạng hóa rủi ro trong bối cảnh căng thẳng địa chính trị sẽ tiếp tục thúc đẩy dòng vốn đầu tư và thương mại đổ vào khu vực. Dự báo cho thấy triển vọng tăng trưởng bền vững trong những năm tới: dòng vốn FDI vào ASEAN được kỳ vọng sẽ tăng từ 226 tỷ USD năm 2023 lên 312 tỷ USD vào năm 2027 (tăng 38%) và đạt 373 tỷ USD vào năm 2030. Tổng kim ngạch thương mại của khu vực cũng được dự báo sẽ tăng mạnh, từ 3,5 nghìn tỷ USD năm 2023 lên 4,7 nghìn tỷ USD vào năm 2027, tương đương mức tăng 34%.

Với nền tảng kinh tế vững chắc, ASEAN được kỳ vọng sẽ vượt qua các thách thức ngắn hạn, đặc biệt trong bối cảnh căng thẳng địa chính trị gia tăng và sự bất định trong chính sách thương mại của Tổng thống Mỹ Donald Trump.

Rủi ro bất ổn thương mại giảm, các đồng tiền khu vực phục hồi

Theo Báo cáo triển vọng kinh tế toàn cầu Quý 4/2025, Bộ phận Nghiên cứu thị trường và Kinh tế toàn cầu, Ngân hàng UOB (Singapore) nhận định, việc Fed nối lại chu kỳ cắt giảm lãi suất có khả năng gây áp lực giảm lên đồng USD.

Các chuyên gia duy trì quan điểm chính sách tiền tệ ôn hòa hơn so với mặt bằng kỳ vọng của thị trường, dự báo Cục Dự trữ Liên bang Mỹ (Fed) sẽ thực hiện ba đợt cắt giảm lãi suất, mỗi lần 25 điểm cơ bản, tại các kỳ họp FOMC còn lại trong năm: tháng 9, tháng 10 và tháng 12.

Trong bối cảnh Fed chuyển sang giai đoạn nới lỏng chính sách mới, ngân hàng trung ương này sẽ có xu hướng ôn hòa hơn so với các ngân hàng trung ương thuộc nhóm G-10, vốn đang tiến gần đến điểm kết thúc của chu kỳ nới lỏng. Sự phân hóa chính sách này sẽ dẫn đến thu hẹp chênh lệch lãi suất giữa USD và các đồng tiền chủ chốt, qua đó củng cố xu hướng suy yếu của đồng bạc xanh.

Theo đó, chuyên gia UOB điều chỉnh giảm dự báo chỉ số DXY xuống mức 96,3 vào quý IV/2025 và 93,9 vào quý III/2026. Đồng thời, chúng tôi kỳ vọng các đồng tiền chủ chốt như EUR, GBP, AUD và JPY sẽ ghi nhận xu hướng tăng giá trong các quý tương ứng.

Đối với diễn biến tiền tệ châu Á, theo chuyên gia, các đồng tiền khu vực có thể phục hồi nhẹ khi rủi ro từ bất ổn thương mại giảm dần trong quý III/2025.

Khi căng thẳng thương mại toàn cầu tiếp tục hạ nhiệt, các rủi ro tiêu cực đối với tiền tệ châu Á cũng đang suy giảm. Trong thời gian tới, chúng tôi kỳ vọng xu hướng suy yếu của đồng USD sẽ tiếp tục khi Fed nối lại chu kỳ cắt giảm lãi suất, kéo tỷ giá đồng USD/ các đồng tiền Châu Á giảm trong các quý tới.

Tuy nhiên, tốc độ giảm giá của USD so với các đồng tiền châu Á có thể diễn ra ở mức vừa phải, do triển vọng tăng trưởng kinh tế còn nhiều thách thức tại khu vực và lập trường chính sách tiền tệ ôn hòa của các ngân hàng trung ương châu Á có thể làm giảm sức hấp dẫn đầu tư vào tiền tệ khu vực.

Sức mạnh của tiền tệ châu Á sẽ được hỗ trợ một phần bởi xu hướng giảm tiếp của tỷ giá USD/CNY. Chúng tôi dự báo USD/CNY sẽ giảm xuống 7,11 vào quý IV/2025 và 7,02 vào quý III/2026.

Triển vọng kinh tế Việt Nam nửa cuối năm 2025

Cũng theo Báo cáo triển vọng kinh tế toàn cầu Quý 4/2025, Bộ phận Nghiên cứu thị trường và Kinh tế toàn cầu, Ngân hàng UOB (Singapore), triển vọng kinh tế Việt Nam được nâng dự báo tăng trưởng năm 2025.

Tổng sản phẩm quốc nội (GDP) thực tế của Việt Nam tăng mạnh 7,96% so với cùng kỳ trong quý II/2025 (so với mức điều chỉnh 7,05% trong quý I/2025), vượt qua dự báo 6,85% của Bloomberg và 6,1% của chúng tôi. Tính chung 6 tháng đầu năm, tăng trưởng đạt 7,52% so với cùng kỳ - mức cao nhất trong nửa đầu năm kể từ 2011.

Đà tăng mạnh trong nửa đầu năm chủ yếu được thúc đẩy bởi mức tăng 14% so với cùng kỳ của kim ngạch xuất khẩu, khi tâm lý thị trường phục hồi sau khi Tổng thống Trump hạ mức thuế “đối ứng” xuống mức cơ bản tạm thời 10% đối với các đối tác thương mại trong vòng 90 ngày.

Sự bất ổn về thuế quan đã giảm bớt trong nửa cuối năm 2025 sau khi Mỹ hoàn tất việc thiết lập mức thuế riêng cho từng quốc gia trước thời hạn 1/8. Mức thuế áp dụng cho Việt Nam được ấn định ở mức 20%.

Dù thấp hơn mức ban đầu là 46%, các mối lo ngại vẫn tồn tại. Mức thuế 40% đối với hàng hóa trung chuyển vẫn chưa có hướng dẫn cụ thể, và các mức thuế theo ngành - đặc biệt là đối với chất bán dẫn và đồ nội thất - vẫn đang chờ công bố. Đây là những ngành có vai trò trọng yếu: nhóm hàng điện tử (HS 85) chiếm 31% tổng kim ngạch nhập khẩu của Mỹ từ Việt Nam trong năm 2024, tiếp theo là máy móc thiết bị (HS 84; 21%) và đồ nội thất (HS 94; 10%). Việc áp thuế lên các nhóm hàng này có thể ảnh hưởng đến hơn 40% tổng xuất khẩu của Việt Nam sang thị trường Mỹ.

Dữ liệu tháng 7 cho thấy đà tăng trưởng vẫn tích cực, dù triển vọng bị phủ bóng bởi diễn biến thuế quan chưa ngã ngũ. Kim ngạch xuất khẩu trong tháng 7 tăng 17% so với cùng kỳ, đạt mức kỷ lục 42,3 tỷ USD, đưa tăng trưởng lũy kế từ đầu năm lên gần 16%. Thặng dư thương mại trong 7 tháng đầu năm đạt 9,5 tỷ USD, thấp hơn mức 14 tỷ USD cùng kỳ năm ngoái do nhập khẩu tăng mạnh từ các đơn hàng xuất khẩu được đẩy sớm. Bất chấp áp lực từ thuế quan, xuất khẩu cả năm vẫn có thể tăng khoảng 10% (so với mức tăng 14% trong năm 2024), giả định tốc độ tăng trưởng duy trì ở mức vừa phải từ 1- 5% so với cùng kỳ trong phần còn lại của năm 2025. Các chỉ số khác cũng cho thấy khả năng chống chịu của nền kinh tế: Chỉ số PMI đã phục hồi lên mức 52,4 trong tháng 7 sau ba tháng liên tiếp dưới ngưỡng 50, và sản lượng công nghiệp tăng 9% so với cùng kỳ, bất chấp nền so sánh cao.

Dòng vốn FDI thực hiện đạt 13,6 tỷ USD tính đến tháng 7, cao hơn mức 12,6 tỷ USD cùng kỳ năm trước, cho thấy khả năng dòng vốn FDI cả năm có thể vượt mốc 20 tỷ USD (so với 25,4 tỷ USD trong năm 2024).

Trước những thách thức từ bên ngoài, Việt Nam công bố kế hoạch đầu tư hạ tầng trị giá 48 tỷ USD vào giữa tháng 8, bao gồm 250 dự án. Nhà nước sẽ tài trợ cho 129 dự án, tập trung vào phát triển đô thị và giao thông với tổng vốn 18 tỷ USD. 121 dự án còn lại, trị giá 30,5 tỷ USD, sẽ được huy động từ các nguồn khác, bao gồm cả doanh nghiệp nước ngoài.

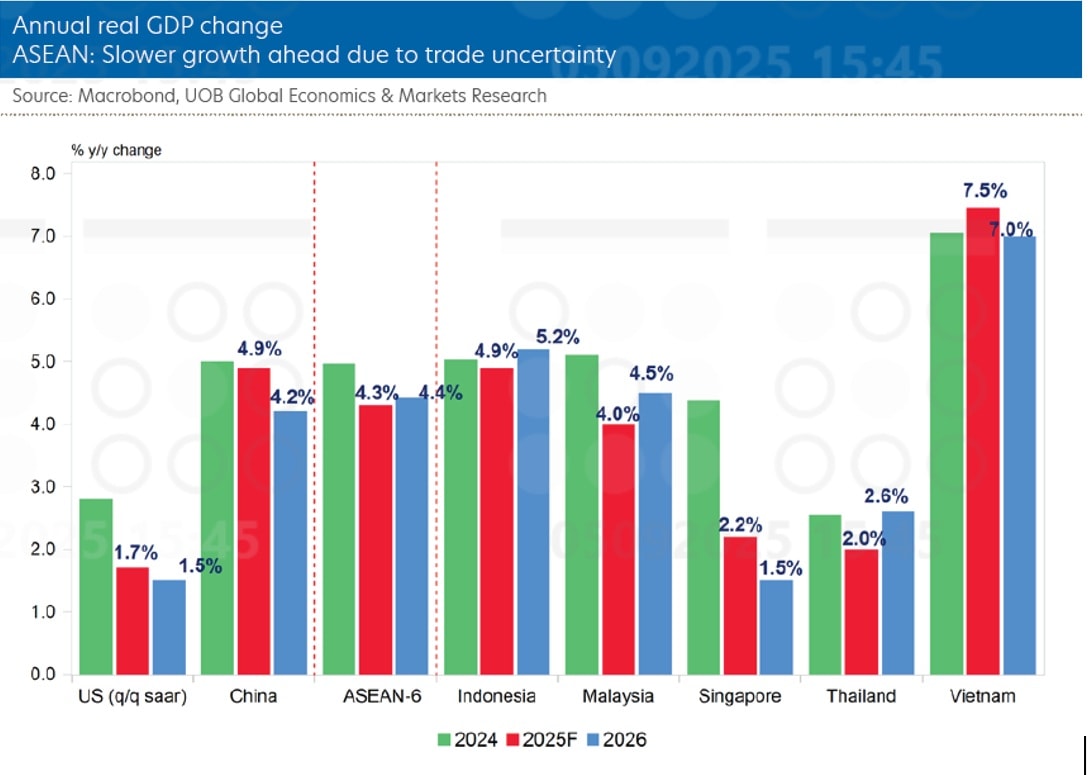

Bất chấp rủi ro và bất ổn từ thuế quan, nền kinh tế Việt Nam vẫn thể hiện khả năng chống chịu và tính năng động. Hoạt động xuất khẩu đặc biệt mạnh mẽ, dù vẫn tiềm ẩn rủi ro nếu nhu cầu từ Mỹ suy yếu do áp lực giá từ thuế. Sau mức tăng trưởng ấn tượng 7,5% trong nửa đầu năm 2025 và kỳ vọng được hỗ trợ từ đầu tư công gia tăng, chúng tôi điều chỉnh tăng dự báo tăng trưởng GDP cả năm lên 7,5% (từ mức dự báo trước đó là 6,9%; so với 7,09% trong năm 2024), với tăng trưởng quý III/2025 dự kiến đạt 7,6% so với cùng kỳ và quý IV/2025 đạt 7,2%.

Đối với năm 2026, UOB giữ nguyên dự báo tăng trưởng ở mức 7%. Chính phủ hiện đang đặt mục tiêu tăng trưởng GDP năm nay trong khoảng 8,3%–8,5%.

Ông Suan Teck Kin, Giám đốc Khối Nghiên cứu thị trường và Kinh tế toàn cầu, Ngân hàng UOB (Singapore) cho biết: “Trong giai đoạn 2026–2045, mức tăng trưởng trung bình hàng năm khoảng 7% là hoàn toàn khả thi đối với Việt Nam. Điều này sẽ trở thành hiện thực nếu các chính sách cải cách và mở cửa hiện tại, cùng với đầu tư và thương mại, tiếp tục được thúc đẩy và thực thi hiệu quả.”

Với mục tiêu Việt Nam trở thành nước phát triển thu nhập cao vào năm 2045, ông Suan Teck Kin cho biết còn rất nhiều yếu tố cần được triển khai, dựa trên bài học kinh nghiệm từ các quốc gia như Singapore, Malaysia, Trung Quốc và nhiều nước khác. Chính phủ Việt Nam đã và đang có những bước đi đúng đắn nhằm nâng cao hiệu quả và năng suất thông qua việc giảm thiểu thủ tục hành chính – ví dụ như giảm số lượng tỉnh thành – đồng thời trao quyền lớn hơn cho khu vực tư nhân trong nền kinh tế.

Ông cho biết, Nghị quyết 68/NQ-TW được ban hành rất đúng thời điểm giúp ghi nhận và hỗ trợ việc nuôi dưỡng, phát triển các doanh nghiệp nội địa và hy vọng sẽ có những “doanh nghiệp đầu tàu” xuất hiện.

Tại nhiều quốc gia, các doanh nghiệp trong nước, đặc biệt là doanh nghiệp nhỏ và vừa (SMEs) đóng góp lớn vào GDP, tạo việc làm, nguồn thu thuế, và đổi mới sáng tạo. Ví dụ, tại Trung Quốc, SMEs chiếm 98,5% tổng số doanh nghiệp, đóng góp 60% GDP và tạo ra 75% việc làm (OECD, 2022), bao gồm cả việc làm cho phụ nữ, thanh niên và các nhóm dễ bị tổn thương. Tương tự, tại Singapore, SMEs tạo ra 72% việc làm và khoảng 47% GDP.

Với vai trò quan trọng của SMEs trong hệ sinh thái kinh tế địa phương, việc ban hành các chính sách hỗ trợ hình thành và duy trì sự phát triển của các doanh nghiệp này là rất cần thiết, nhằm đưa nền kinh tế bước sang giai đoạn phát triển tiếp theo – bên cạnh sự hiện diện của các tập đoàn đa quốc gia.

Bên cạnh đó, ông Suan Teck Kin nhận định vai trò của Chính phủ rất quan trọng trong việc đặt nền móng cho những lợi ích lâu dài thông qua việc đầu tư liên tục vào hạ tầng ngay từ bây giờ. Khoản đầu tư này bao gồm cả hạ tầng cứng và mềm: cảng biển, đường sắt, đường bộ, sân bay, điện, nước, giáo dục, y tế và pháp lý. Chỉ khi có một nền tảng vững chắc từ việc cải thiện hạ tầng, thì đất nước mới có thể vươn cao và đứng vững.