Tài chính doanh nghiệp

Coteccons (CTD) trúng thầu lớn, tiếp tục hưởng lợi đầu tư công

Tại Cảng Hàng không Quốc tế Long Thành, dự án trọng điểm có thể vận hành trong quý IV/2025, Liên doanh vừa trúng gói thầu lớn mang về gần 3.400 tỷ đồng.

Thông tin từ CTCP Xây dựng Coteccons (HoSE: CTD) cho hay, Liên danh HANTA2 (gồm Công ty cổ phần Xây dựng Coteccons, Tổng công ty Xây dựng Hà Nội – CTCP (Hancorp), Công ty CP Kết cấu thép ATAD) vừa trúng gói thầu số 7.8 thuộc Dự án thành phần 3 – Các công trình thiết yếu trong Cảng HKQT Long Thành giai đoạn I, với giá trúng thầu 3.379 tỷ đồng.

Gói thầu này bao gồm hạng mục thi công phần thân, hạ tầng ngoài nhà, lắp đặt thiết bị cho Nhà ga hàng hóa số 1 và các công trình phụ trợ. Thời gian thực hiện hợp đồng là 330 ngày.

Với công suất tiếp nhận 550.000 tấn hàng hóa mỗi năm, hạng mục này giữ vai trò then chốt trong khai thác vận tải hàng không, xứng tầm với Long Thành – sân bay quy mô lớn hàng đầu Đông Nam Á. Công trình giúp bảo đảm tiến độ và quy mô khai thác theo kế hoạch của ACV, đồng thời tạo nền tảng để Long Thành trở thành trung tâm trung chuyển hàng hóa của khu vực.

Với quy mô 8,4 ha diện tích sàn xây dựng, chiều cao công trình lên đến 30m, gói thầu 7.8 đòi hỏi giải pháp kết cấu thép – bê tông tiên tiến, thi công đồng bộ và khẩn trương trong vòng 330 ngày, bao gồm cả lễ, Tết.

Tiến độ khẩn trương cùng yêu cầu kỹ thuật phức tạp khiến gói thầu này trở thành thử thách lớn với các doanh nghiệp xây dựng. Liên danh Coteccons với thế mạnh bổ trợ đã được lựa chọn để đảm bảo tiến độ và chất lượng công trình.

Đối với lĩnh vực hạ tầng hàng không, Coteccons đã khẳng định năng lực và chất lượng thi công ở nhiều công trình quy mô như: Nhà ga hàng hóa Tân Sơn Nhất, Nhà ga T2 – Nội Bài, hay gần đây nhất là gói thầu 11.5 tại Long Thành (hạng mục Nhà để xe, trị giá hơn 3.143 tỷ đồng). Ngoài hàng không, Coteccons cũng hiện diện tại hàng loạt dự án đầu tư công tiêu biểu như: dự án Đường Lương Hòa – Bình Chánh, Chỉnh trang trục đường Thuỳ Vân (TP. Vũng Tàu), Đại học Quốc gia TP.HCM,…

Như vậy, với Cảng hàng không Quốc tế Long Thành, dự án đang quyết tâm có thể đi vào chính thức vận hành giai đoạn đầu vào quý IV/ 2025, Coteccons đã góp mặt và trúng thầu thi công 2 hạng mục.

Theo ông Võ Hoàng Lâm, Phó Tổng Giám đốc Coteccons chia sẻ: “Đầu tư công và hạ tầng đang mở ra một ‘thế trận lớn’ cho ngành xây dựng Việt Nam. Coteccons xác định mảng này sẽ trở thành trụ cột chiến lược song song với dân dụng, giúp đa dạng hóa danh mục dự án, củng cố nguồn doanh thu bền vững và tạo động lực tăng trưởng dài hạn. Đây không chỉ là cơ hội kinh doanh, mà còn là cách chúng tôi đóng góp vào nền tảng phát triển quốc gia và hiện thực hóa mục tiêu hiện thực hóa mục tiêu doanh thu 3 tỷ USD và vốn hóa 1 tỷ USD”.

Nhà xây dựng top đầu Việt Nam đang niêm yết tại HoSE cũng dẫn số liệu ước tính của Trung tâm Cơ sở hạ tầng toàn cầu (Global Infrastructure Hub), cho biết trung bình mỗi năm, Việt Nam cần 25 tỷ USD (khoảng 659 nghìn tỷ đồng) trong 20 năm tới, phần lớn tập trung vào giao thông.

Trong bối cảnh đó, Coteccons đang nỗ lực mở rộng thị phần, đón đầu dòng vốn đầu tư công, sẵn sàng bước vào những “siêu dự án” như cao tốc, đường sắt, metro... Việc trúng thầu gói 7.8 tại Long Thành đánh dấu bước tiến quan trọng của Coteccons trong quá trình tham gia sâu hơn vào mảng đầu tư công, chứng minh sự đúng đắn của chiến lược đa dạng hóa nguồn doanh thu, hướng đến tăng trưởng bền vững.

Coteccons vừa kết thúc quý IV theo năm tài chính 2025 của Công ty, ghi nhận nhiều chỉ số tăng trưởng tích cực nhờ tập trung vào thi công hiệu quả và bàn giao đúng tiến độ các dự án trọng điểm.

Cụ thể, CTD ghi nhận doanh thu thuần đạt 8.351 tỷ VND (+27% YoY), lợi nhuận sau thuế trừ lợi ích cổ đông thiểu số ghi nhận 196 tỷ (+185% YoY).

Đáng chú ý theo báo cáo tài chính, lợi nhuận sau thuế trừ cổ đông thiểu số tăng trưởng mạnh mẽ so với cùng kỳ chủ yếu đến từ hoàn nhập dự phòng 160 tỷ VND. Lũy kế năm 2024, CTD ghi nhận doanh thu thuần = 24.998 tỷ VND (+19% yoy), LNST – CĐTS = 452 tỷ VND (+46%), hoàn thành 104%.

Không chỉ vượt kế hoạch lợi nhuận, Coteccons còn sở hữu backlog 35.353 tỷ đồng, tạo nền tảng chắc chắn cho tăng trưởng 2026. BSC dự báo CTD tiếp tục có tổng giá trị backlog tăng trưởng tốt trong năm 2025 – 2026 đến từ việc (1) thị trường Bất động sản hồi phục, (2) CTD đã chứng minh được năng lực với các chủ đầu tư lớn như Vinhomes, SunGroup, . . .(3) Hệ thống nhân sự đã ổn định sau 2 năm tái cơ cấu sẽ phát huy trong giai đoạn thị trường thiếu nhân công như hiện nay. Các số liệu hợp đồng ký mới của CTD vẫn rất tốt trong thời gian qua, củng cố quan điểm này.

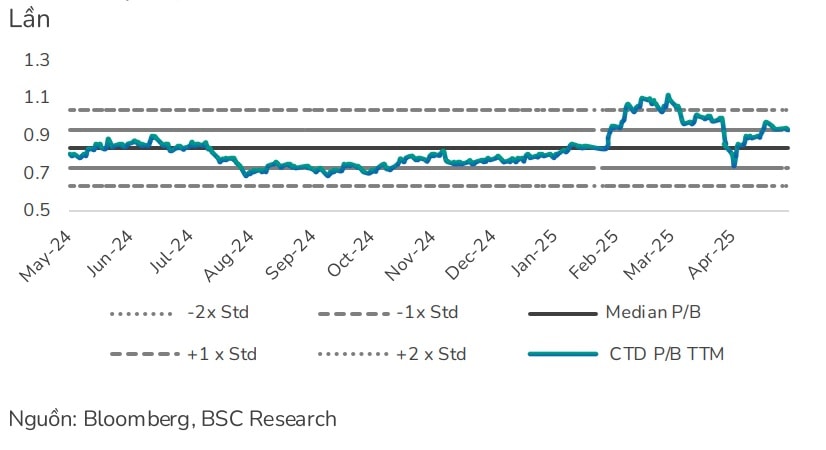

Ngoài tổng giá trị backlog cho thấy triển vọng doanh thu vững chắc, CTD có lợi thế lớn trong chu kỳ mới của ngành xây lắp đi lên. Theo BSC, qua trao đổi với một số đơn vị thi công trong ngành, nhận thấy vị thế của nhà thầu đang cải thiện lên. (1) Nhà thầu có khả năng lựa chọn chủ đầu tư tốt để thi công do khối lượng công ngành ưu tiên các chủ đầu tư lớn (2) khối lượng công việc dồi dào. Hiện tại, (1) biên lợi nhuận gộp của CTD đạt 2,6% về mức đáy trong 2 năm gần đây, (2) CTD chia sẻ các hợp đồng xây lắp thường có tỷ suất lợi nhuận tối thiể là 3%. Do đó, BSC kỳ vọng CTD có thể chuyển giá vật liệu xây dựng biến động sang đơn giá ký hợp đồng và biên lợi nhuận gộp sẽ cải thiện nhẹ trong nửa cuối 2026.

Các nhà phân tích dự báo biên lợi nhuận gộp của CTD năm 2026 +0,2 điểm%, doanh thu thuần có thể +20% đạt 29.750 tỷ VND, LNST-CĐTS chưa đưa giả định hoàn nhập dự phòng nợ xấu liên quan Tân Hoàng Minh vào dự báo có thể đạt 319 tỷ VND; Nếu loại bỏ đi khoản hoàn nhập dự phòng 168 tỷ VND năm 2025, thì NPATMI 2026F cốt lõi +24% YoY. Công ty chứng khoán khuyến nghị giá mục tiêu cổ CTD 92.000 đ/cp. Hiện CTD đang giao dịch trong vùng giá 81.000 đ/cp, upsize +13,58%, P/B mục tiêu 1.0x.