Chứng khoán

Triển vọng thị trường hấp dẫn nhất Đông Nam Á: Đầu tư trong chu kỳ tăng giá

Giá vàng quốc tế và chứng khoán Mỹ tiếp tục thay phiên lập đỉnh trong tháng 09, bất chấp mức tăng mạnh suốt 8 tháng đầu năm.

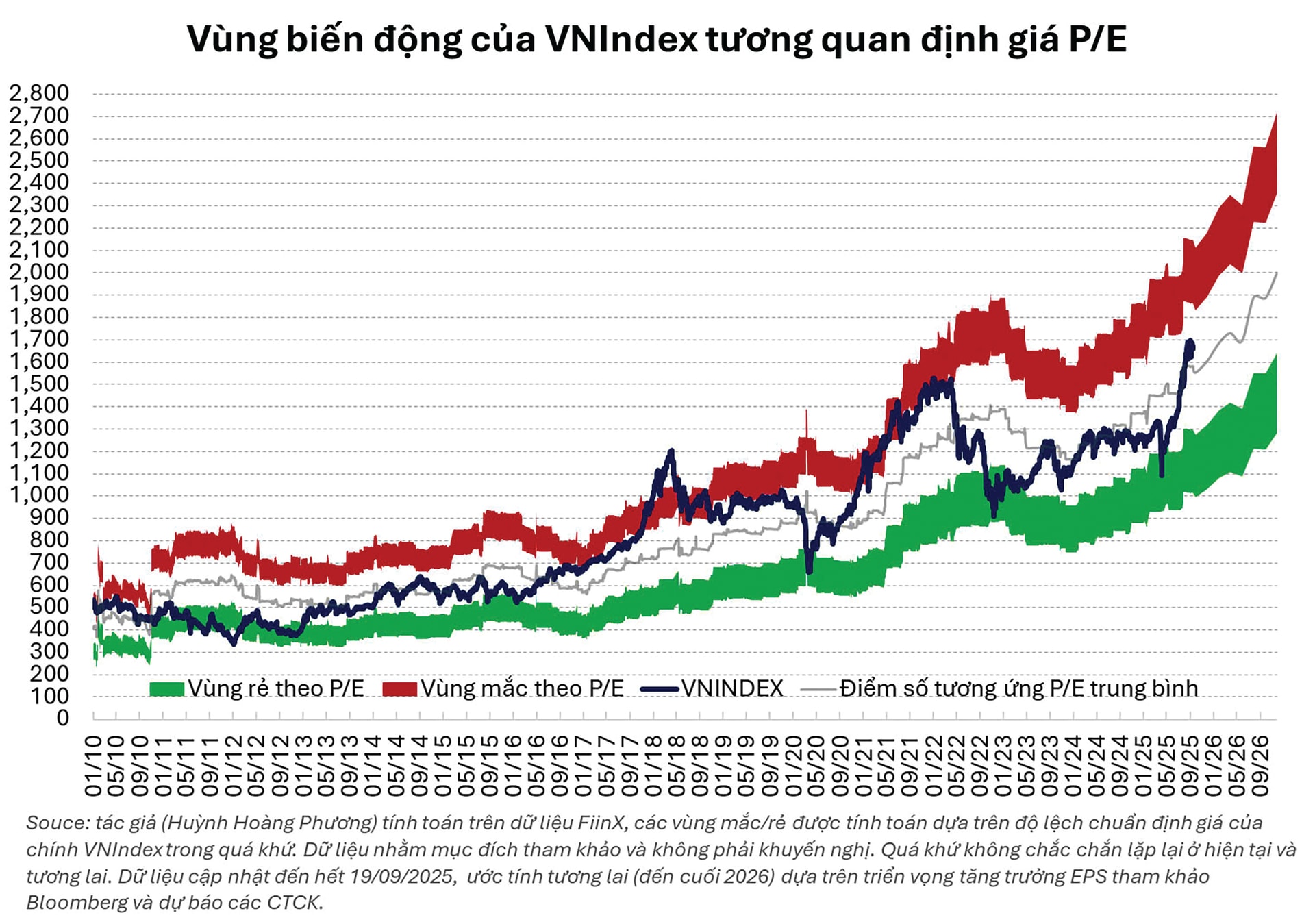

Đặc biệt, vàng đã tăng hơn 43% từ đầu năm – mức hiệu suất cao thứ hai trong vòng 50 năm qua, chỉ sau năm 1979. Các thị trường chứng khoán từ Âu sang Á, bao gồm cả Việt Nam, đều ghi nhận hiệu suất vượt trội trong năm nay, với mặt bằng định giá P/E nhìn chung ở mức cao.

Trong bối cảnh các nền kinh tế vẫn đang ưu tiên cho hỗ trợ tăng trưởng và thị trường lao động, các kênh tài sản được kỳ vọng tiếp tục chu kỳ tăng giá. Thị trường chứng khoán Việt Nam trước ngưỡng cửa nâng hạng và trong dài hạn, được nhận định là thị trường hấp dẫn nhất Đông Nam Á.

Diễn biến này khiến không ít nhà đầu tư vừa ngỡ ngàng, vừa tiếc nuối vì bỏ lỡ cơ hội, nhưng đồng thời lại lo ngại rơi vào bẫy FOMO. Câu hỏi lớn đặt ra: điều gì đang duy trì chu kỳ tăng giá kéo dài của tài sản?

Chu kỳ “bơm tiền” còn tiếp tục

Bức tranh tổng thể toàn cầu cho thấy hầu hết các nền kinh tế lớn đều không ở đoạn cuối của pha “Đầu tăng tưởng” hay trong pha “Cuối tăng trưởng” - nơi mà tăng trưởng nóng dễ làm lạm phát toàn cầu/quốc gia tăng cao và khiến chính sách tiền tệ và cung tiền phải đảo chiều. Với các nền kinh tế ở các pha tương ứng của chu kỳ hiện tại, nhiệm vụ chính của các quốc gia lớn là phải ưu tiên để hỗ trợ tăng trưởng kinh tế và thị trường lao động.

Sau đại dịch Covid-19, nợ công toàn cầu đã tăng vọt, vượt xa mức trước dịch. Theo số liệu IMF, hầu hết các nền kinh tế lớn hiện phải gánh khoản nợ khổng lồ – một thách thức có thể kéo dài cả thập kỷ tới. Trong bối cảnh dư địa tài khóa hạn hẹp, trọng trách hỗ trợ kinh tế chủ yếu đặt lên “vai” của chính sách tiền tệ và cung tiền.

Thực tế, cung tiền toàn cầu tăng nhanh trở lại kể quý 4/2024 (theo Fidelity và Econovis) tạo nên môi trường tốt cho chu kỳ tăng giá của đa số các loại tài sản. Hiện tại để hỗ trợ kinh tế, các quốc gia cần tiếp tục “phụ thuộc” vào cung tiền khi rủi ro lạm phát chưa đủ lớn để buộc ngân hàng trung ương phải siết lại. Điều này là một trong những nguyên nhân chính cho chu kỳ tăng giá chứng khoán vừa qua và có thể còn tiếp diễn khi nhiều quốc gia không có nhiều giải pháp thay thế.

Với dư địa tài khóa tốt hơn nhiều, Việt Nam đang kết hợp cả chính sách tiền tệ và tài khóa để thực hiện mục tiêu “vươn mình” của dân tộc. Do đó, ngoài câu chuyện tăng giá cho chính sách tiền tệ tương tự của chứng khoán toàn cầu, chứng khoán Việt Nam còn được tạo động lực bởi nhiều triển vọng cải cách nội tại có thể tạo ra môi trường kinh doanh thuận lợi hơn cho các doanh nghiệp niêm yết trong trung hạn.

Đầu tư trên con đường tăng giá tài sản trung hạn

Tuy hấp dẫn trong còn đường trung hạn nhưng thị trường chứng khoán đã trải qua một đợt tăng nóng suốt ba tháng mà không có một đợt điều chỉnh đáng kể. Thống kê từ 2010 cho thấy, mỗi năm thị trường thường trải qua 2–3 đợt điều chỉnh. Năm nay, đến nay mới chỉ ghi nhận một đợt điều chỉnh vào tháng 04 (liên quan đến thông tin thuế quan). Vì vậy, thị trường có thể xảy ra một đợt điều chỉnh hay tích lũy đi ngang là có xác suất xảy ra trước khi tiếp tục xu hướng tăng giá trung hạn.

Đối với nhà đầu tư cá nhân, chiến lược phân bổ tài sản với tỷ trọng lớn dựa chủ yếu vào triển vọng trung hạn sẽ giúp tối ưu hiệu quả và ổn định tâm lý hơn. Ngược lại, việc timing và tận dụng thị trường ngắn hạn chỉ nên hành động trên một phần nhỏ hơn của danh mục. Thực tế, các giai đoạn thị trường đi ngang hay có khả năng điều chỉnh như hiện nay là thời gian tốt nhất để nhà đầu tư đánh giá lại triển vọng của các nhóm ngành, cổ phiếu sắp tới, thực hiện tái cấu trúc danh mục để chuẩn bị cho giai đoạn tăng trưởng tiếp theo.

Một số thông tin mà nhà đầu tư có thể theo dõi trong thời gian tới, nhằm có thêm cơ sở cho các quyết định đầu tư:

Thứ nhất, về bối cảnh vĩ mô toàn cầu, nợ công và căng thẳng địa chính trị tiếp tục leo thang. Những rủi ro này khiến các ngân hàng trung ương và nhà đầu tư có xu hướng phân bổ nhiều hơn vào các tài sản an toàn. Vàng đã tăng giá mạnh mẽ trong 2 năm qua và xu hướng này được dự báo vẫn có thể kéo dài, song đi kèm là rủi ro biến động lớn hơn trong tương lai.

Thứ hai, cạnh tranh thương mại với áp lực thuế quan gia tăng sẽ thúc đẩy nhiều nền kinh tế (đặc biệt là các quốc gia có cơ cấu thị trường và hàng hóa xuất khẩu tương đồng với Việt Nam) tìm kiếm thị trường mới ngoài Mỹ. Điều này có thể kích hoạt làn sóng điều tra chống bán phá giá để bảo vệ doanh nghiệp nội địa, làm cho bức tranh thương mại toàn cầu thêm nhiều biến số cần theo dõi. Trong bối cảnh đó, việc lựa chọn ngành nghề và doanh nghiệp cần được cân nhắc kỹ lưỡng. Theo quan điểm của tôi, ưu tiên nên dành cho các doanh nghiệp gắn chặt với thị trường nội địa, trong khi các ngành phụ thuộc vào ngoại thương cần sự chọn lọc chặt chẽ. Tuy vậy, cơ hội “stock-pick” – lựa chọn cổ phiếu tiềm năng – vẫn còn rất lớn.

Thứ ba, ngoài thông tin nâng hạng, thị trường sắp tới còn đón nhận kết quả kinh doanh quý III. Dựa trên đánh giá sơ bộ, kết quả ở nhiều nhóm ngành lớn dự kiến sẽ phản ánh tích cực, qua đó có thể tạo thêm động lực cho thị trường.

Cuối cùng, với chiến lược đầu tư dài hạn, để hiệu quả và bền vững, nhà đầu tư cần: (i) Hiểu và vận dụng quy luật chu kỳ (kinh tế, thị trường); (ii) Tư duy xác suất, luôn cân nhắc lợi nhuận/rủi ro để ra quyết định đúng; (iii) Kiểm soát tâm lý, nhằm hạn chế sai lầm. Trong một giai đoạn cơ hội cao nhưng rủi ro cũng lớn, khi giá trị các loại tài sản tăng nhanh thì điều dễ mất giá nhất chính là tiền mặt và sự an toàn. Do đó, quản trị danh mục và quản trị hành vi đầu tư là yếu tố tiên quyết để nắm bắt hiệu quả chu kỳ tăng giá tài sản.