Phân tích - Bình luận

Điểm khác biệt của châu Âu trong "cơn sốt" AI

Ở Mỹ, trí tuệ nhân tạo (AI) gắn liền với ChatGPT và các “ông lớn” công nghệ; còn ở châu Âu, dòng vốn lại đổ vào hạ tầng dữ liệu và năng lượng – nền tảng vận hành cho kỷ nguyên AI.

Các thị trường chứng khoán toàn cầu đang xoay quanh cơn sốt trí AI, từ Mỹ cho tới các nền kinh tế lớn ở châu Á như Trung Quốc, Hàn Quốc hay Nhật Bản.

Tại châu Âu, điều đó cũng không phải ngoại lệ. Nhưng điểm khác biệt ở chỗ: dòng tiền không đổ vào các hãng công nghệ tiêu dùng hay phần mềm, mà hướng đến những cái tên ít “hào nhoáng” hơn – những doanh nghiệp cơ sở hạ tầng AI.

Châu Âu đầu tư vào "mạch máu" của AI

Cổ phiếu công nghệ AI của châu Âu không được hưởng lợi nhiều do mức độ liên kết với chuỗi cung ứng Nvidia còn hạn chế, ngoài một vài công ty thiết bị bán dẫn. Chỉ số Stoxx 600 Technology mới tăng khoảng 6,7% trong năm nay, với triển vọng lợi nhuận kém hơn so với các đối thủ ở Mỹ và châu Á.

Ngược lại, những cổ phiếu được xem là “đại diện gián tiếp” cho AI, như Siemens Energy AG, lại tạo nên sự tương phản rõ nét — cổ phiếu này đã tăng 111% từ đầu năm.

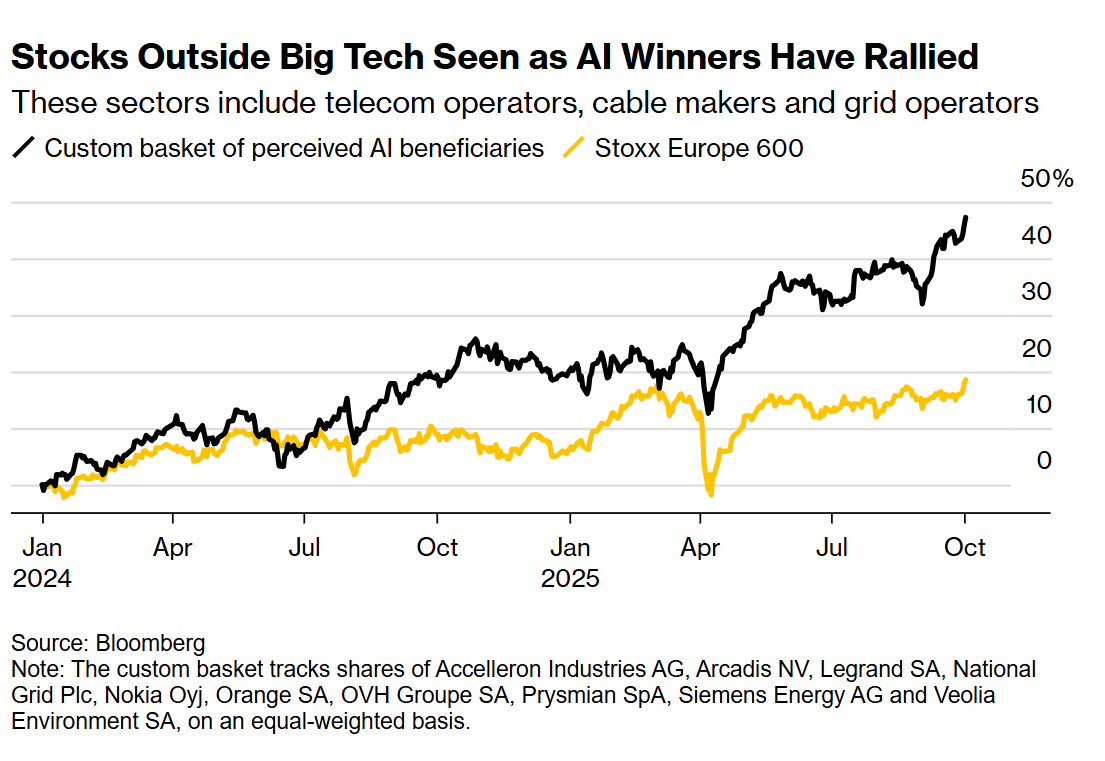

Theo dữ liệu từ Bloomberg, một rổ gồm 10 cổ phiếu châu Âu trong lĩnh vực vận hành trung tâm dữ liệu, năng lượng hay sản xuất cáp điện đã tăng tới 23% trong năm 2025, vượt xa mức tăng 12% của chỉ số Stoxx Europe 600, và thậm chí vượt cả Nasdaq 100, nơi tập trung những gã khổng lồ công nghệ Mỹ.

Mức tăng này tuy chưa bằng mức tăng 69% của cổ phiếu năng lượng Mỹ, nhưng các nhà đầu tư lớn như BlackRock, JPMorgan Asset Management và Ninety One Plc tin rằng châu Âu mới chỉ ở giai đoạn đầu của chu kỳ tăng trưởng dài hạn – được thúc đẩy bởi hàng trăm tỷ USD chi tiêu toàn cầu cho hạ tầng AI.

“Nghe có vẻ không hấp dẫn như nói về các đại gia công nghệ Mỹ, nhưng đây mới là nơi câu chuyện AI ở châu Âu bắt đầu – ở hạ tầng năng lượng, lưới điện ổn định và hiệu suất tiêu thụ,” bà Helen Jewell, Giám đốc đầu tư cổ phiếu EMEA, BlackRock nói.

Cỗ máy AI không thể vận hành nếu thiếu điện năng. Các mô hình như ChatGPT hay Gemini yêu cầu khối lượng tính toán khổng lồ, đồng nghĩa với nhu cầu năng lượng tăng vọt. Vì vậy, các nhà sản xuất và truyền tải điện có truyền thống của châu Âu đang trở thành tâm điểm mới của giới đầu tư.

Siemens Energy AG, tập đoàn năng lượng Đức, đã trở thành “ngôi sao” trong nhóm cổ phiếu hưởng lợi từ AI. Cổ phiếu của hãng cũng nằm trong danh mục ưu tiên của quỹ Ninety One, đơn vị đang quản lý 192 tỷ USD tài sản.

“Siemens Energy giữ vai trò then chốt trong việc truyền tải điện từ lưới đến các trung tâm dữ liệu – những nơi vận hành AI,” Ben Lambert, quản lý quỹ tại Ninety One cho biết.

Dù vậy, Siemens Energy vẫn đang được định giá thấp hơn 60% so với đối thủ Mỹ GE Vernova, dù cả hai cùng với Mitsubishi Heavy Industries đang chiếm hơn 70% công suất tua-bin khí toàn cầu.

Song song với năng lượng, truyền tải dữ liệu đang trở thành “đường ống” sống còn của nền kinh tế AI.

Tại Italia, Prysmian SpA, nhà sản xuất cáp điện lớn nhất châu Âu, đã chứng kiến cổ phiếu tăng 41% trong năm 2025. Công ty này được đánh giá cao bởi khả năng đáp ứng nhu cầu xây dựng mạng lưới kết nối tốc độ cao giữa các trung tâm dữ liệu. Cổ phiếu Prysmian hiện được giao dịch ở mức 20 lần lợi nhuận dự phóng, vẫn rẻ hơn đáng kể so với ASML Holding NV – nhà sản xuất thiết bị bán dẫn hàng đầu châu Âu.

Trong khi đó, tại Pháp, Legrand SA – thương hiệu quen thuộc trong lĩnh vực ổ cắm và thiết bị điện – đang tái định vị mình như một nhà cung cấp giải pháp toàn diện cho trung tâm dữ liệu. Legrand sản xuất giá đỡ máy chủ, thiết bị làm mát và hệ thống điện phục vụ các trung tâm dữ liệu quy mô lớn.

Alexandra Sentuc, Quản lý danh mục cổ phiếu châu Âu, JPMorgan Asset Management, cho biết: “Các tập đoàn công nghiệp châu Âu đang hưởng lợi rõ rệt từ sự bùng nổ của trung tâm dữ liệu do AI thúc đẩy,”

Legrand cho biết 20% doanh thu năm 2024 đến từ mảng trung tâm dữ liệu, và hãng đã nâng dự báo doanh thu cả năm sau khi nhu cầu AI bùng nổ. Tính đến tháng 9, cổ phiếu Legrand đã tăng 52%.

Không chỉ các nhà máy điện hay công ty hạ tầng, các nhà mạng viễn thông cũng đang tận dụng cơ hội để bước vào “kỷ nguyên AI”.

Orange SA – tập đoàn viễn thông hàng đầu Pháp – hiện vận hành hơn 70 trung tâm dữ liệu trên khắp châu Âu và đang lên kế hoạch mở rộng. Các cơ sở này có thể tái cấu trúc để phục vụ mục đích tính toán AI, mang lại lợi thế đáng kể khi nhu cầu xử lý dữ liệu tăng theo cấp số nhân.

Ở Bắc Âu, Nokia Oyj của Phần Lan được xem là bên hưởng lợi tiềm năng trong lĩnh vực sản xuất thiết bị chuyển mạch mạng cho trung tâm dữ liệu. Theo dự báo của Morgan Stanley, doanh thu năm 2026 của Nokia có thể tăng thêm 300 triệu euro (352 triệu USD) nếu công ty tiếp tục mở rộng các hợp đồng với các “hyperscaler” – những gã khổng lồ vận hành hạ tầng điện toán đám mây.

“Từ góc độ địa chính trị, đây là lựa chọn đáng tin cậy. Các doanh nghiệp châu Âu sẽ do dự khi sử dụng thiết bị mạng từ Trung Quốc hoặc Mỹ,” chuyên gia Xiadong Bao từ Quỹ Edmond de Rothschild AM nhận định.

Những rủi ro tiềm ẩn

Dù triển vọng tích cực, làn sóng đầu tư vào năng lượng và hạ tầng AI ở châu Âu không thiếu rủi ro. Thanh khoản của các cổ phiếu trong nhóm này vẫn hạn chế; nhiều quỹ thụ động chưa đầu tư sâu vào lĩnh vực này.

Bên cạnh đó, các quy định nghiêm ngặt về đạo đức và quản lý AI tại châu Âu cũng có thể làm chậm tốc độ mở rộng.

Tuy vậy, theo giới phân tích, nếu cả chính phủ lẫn khu vực tư nhân tiếp tục giải ngân vốn vào hạ tầng, thì các cổ phiếu năng lượng và trung tâm dữ liệu mới chỉ đang ở giai đoạn khởi đầu.

Các dòng vốn đầu tiên đã chảy mạnh vào lục địa già: Nvidia đang mở rộng trung tâm công nghệ tại Anh, Pháp, Tây Ban Nha và Thụy Điển, tạo nền tảng cho hệ sinh thái AI bản địa.

“Thế giới AI hôm nay giống như thời Chiến tranh Lạnh – khi ai cũng muốn lên Mặt Trăng. Nhưng với các nhà đầu tư châu Âu, đây là một cuộc marathon, chứ không phải cuộc đua nước rút. Lợi nhuận sẽ đến dần theo thời gian,” Xiadong Bao nói thêm.