Chứng khoán

Chứng khoán: Thị trường lạc quan, tăng vốn hỗ trợ tăng trưởng toàn ngành

Tâm lý thị trường lạc quan, tăng cường xử lý tài sản có rủi ro và tích cực tăng vốn mới đang tạo nền tảng vững chắc cho ngành chứng khoán...

Ngành chứng khoán Việt Nam đang tăng tốc trong nửa cuối năm 2025, được hỗ trợ bởi chất lượng tài sản cải thiện, khả năng sinh lời ổn định và tăng cường huy động vốn, theo VIS Rating.

Khả năng sinh lời toàn ngành cải thiện

Tỷ lệ chậm trả trái phiếu giảm dần và những nỗ lực trong việc xử lý tài sản có rủi ro giúp ổn định chất lượng tài sản, trong khi tỷ lệ tài sản đảm bảo duy trì ở mức cao giúp kiểm soát rủi ro từ các khoản vay ký quỹ. Khả năng sinh lời duy trì ở mức tốt, khi các công ty kiểm soát được tổn thất tín dụng và giữ vững tỷ suất sinh lời trên vốn.

Quy mô tài sản có rủi ro cao, ví dụ cổ phiếu chưa niêm yết và trái phiếu doanh nghiệp, tăng lên mức 20% trong quý 2/2025 từ 19% của quý 1/2025 do HDBS, TCBS và BSI tăng đầu tư trái phiếu doanh nghiệp trong bối cảnh tỷ lệ chậm trả đang giảm dần, theo VIS Rating.

Các công ty nắm giữ trái phiếu doanh nghiệp chậm trả như VND (VNDirect -Xếp hạng A-, triển vọng Ổn định) và TPS (BBB, Ổn định) đang tích cực đẩy nhanh tiến trình xử lý trái phiếu và giảm thiểu tổn thất tín dụng. Việc cải thiện khả năng tiếp cận nguồn vốn ngân hàng đối với các tổ chức phát hành đã góp phần ổn định rủi ro tài sản.

Rủi ro tài sản từ các khoản vay ký quỹ vẫn được kiểm soát nhờ vào tỷ lệ tài sản đảm bảo ở mức cao, mặc dù vậy một số CTCK liên kết với ngân hàng tư nhân có rủi ro tập trung với các khách hàng lớn, chuyên gia nhìn nhận.

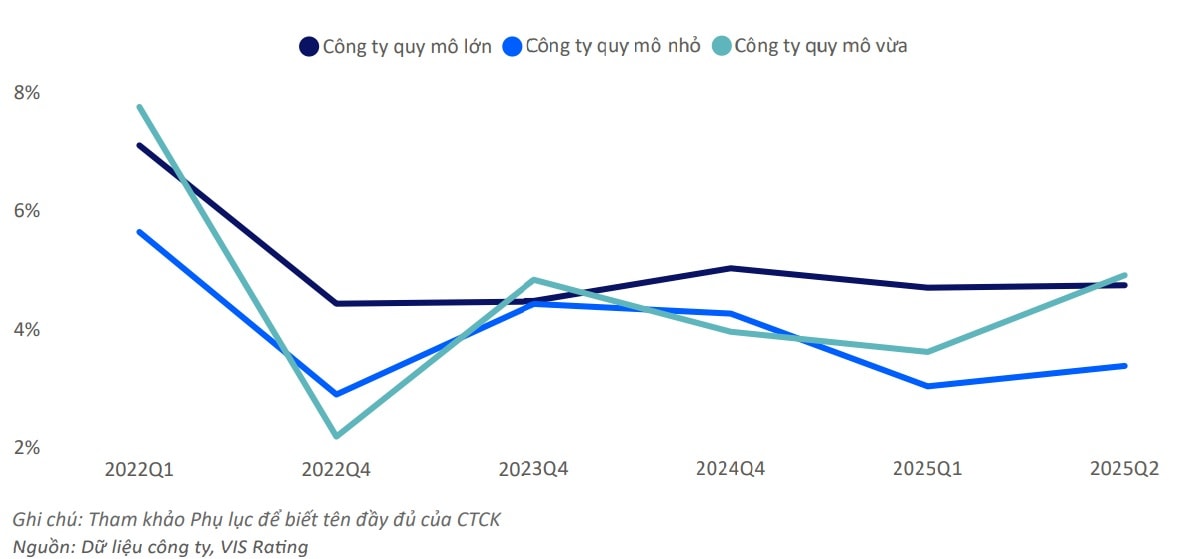

Hoạt động giao dịch cổ phiếu sôi động và tâm lý nhà đầu tư tích cực sẽ thúc đẩy khả năng sinh lời của toàn ngành. Điều này thể hiện qua tỷ suất lợi nhuận trên tổng tài sản bình quân (ROAA) của ngành tăng 70 điểm cơ bản so với quý trước (QoQ) lên 4,9% trong quý 2/2025 nhờ lợi nhuận tự doanh, tư vấn phát hành trái phiếu và cho vay ký quỹ tăng mạnh trong bối cảnh tâm lý nhà đầu tư tích cực.

Các công ty có danh mục đầu tư trái phiếu lớn như TCBS và HDBS ghi nhận mức tăng ROAA từ 2 đến 9,5 điểm phần trăm so với quý trước, nhờ tăng thu nhập đầu tư và phí tư vấn phát hành trái phiếu. Giá trị giao dịch cổ phiếu tăng mạnh cũng giúp cải thiện thu nhập từ cho vay ký quỹ tại các công ty lớn như VPBankS và SSI.

Theo VIS Rating, khả năng sinh lời của nhóm công ty có danh mục đầu tư cổ phiếu lớn có sự phân hóa rõ rệt. Các công ty quy mô vừa như VIX, SHS (A Ổn định) và CTS hưởng lợi từ việc định giá thị trường cải thiện, trong khi một số công ty khác như VDS, VCI và FTS ghi nhận thua lỗ trong danh mục đầu tư.

"Chúng tôi kỳ vọng khả năng sinh lời của toàn ngành sẽ tiếp tục cải thiện trong nửa cuối năm 2025, nhờ vào tâm lý thị trường cổ phiếu tích cực và việc Việt Nam được nâng hạng lên nhóm “Thị trường mới nổi thứ cấp” theo phân loại của FTSE Russell, qua đó thúc đẩy tăng trưởng thu nhập từ hoạt động đầu tư, cho vay ký quỹ và tư vấn phát hành", chuyên gia nhấn mạnh.

Về tỷ lệ đòn bẩy, ghi nhận dữ liệu cho thấy mức độ đòn bẩy của ngành tăng lên 2,6 lần trong quý 2/2025 từ 2,4 lần của quý 1/2025 do các công ty chứng khoán liên kết với ngân hàng (ví dụ: SHS, TCBS, VPBankS) tăng vay ngắn hạn để hỗ trợ cho vay ký quỹ và đầu tư trái phiếu doanh nghiệp.

Một số công ty đang gần chạm giới hạn quy định cho vay ký quỹ (ví dụ: HCM, MBS (A+, Ổn định)) và đầu tư trái phiếu (ví dụ: VND) sẽ cần bổ sung vốn để mở rộng hoạt động.

Tại báo cáo cập nhật về ngành chứng khoán, các chuyên gia VIS Rating cho rằng tỷ lệ đòn bẩy tăng nhẹ trong quý 2/2025 do tăng vay ngắn hạn, nhưng các đợt IPO và phát hành cổ phiếu sắp tới—có thể bổ sung tới 25% vốn chủ sở hữu đối với một số công ty lớn—được kỳ vọng sẽ đẩy mạnh hoạt động kinh doanh và kiểm soát đòn bẩy, đặc biệt khi các công ty mở rộng quy mô trong năm 2026. Ngược lại, một số công ty (ví dụ: CTS) sẽ vẫn phải phụ thuộc vào nguồn vay bên ngoài.

Theo số liệu tại báo cáo tài chính nửa đầu năm, chuyên gia cho biết tỷ lệ dòng tiền vào/ dòng tiền ra của ngành giảm nhẹ xuống 100% trong quý 2/2025 từ 102% của quý 1/2025 phản ánh việc gia tăng vay ngắn hạn của các công ty liên kết với ngân hàng như VPBankS, TCBS, KAFI và LPBS.

"Chúng tôi đánh giá rủi ro thanh khoản sẽ tiếp tục được kiểm soát, khi các công ty tăng cường huy động nguồn vốn trái phiếu dài hạn (ví dụ: ACBS, SHS), chủ động triển khai các đợt tăng vốn mới (ví dụ: VPBankS, TCBS, KAFI), và duy trì khả năng tiếp cận hiệu quả với các hạn mức tín dụng ngân hàng (ví dụ: CTS, LPBS), ông Nguyễn Đức Huy, CFA, Trưởng nhóm phân tích VIS Rating, nhận định.

Chờ đón những thương vụ IPO

Cập nhật trên thị trường cho thấy, sau thương vụ IPO thành công rực rỡ của TCBS khi lượng nhà đầu tư đăng ký mua cổ phiếu vượt xa lượng chào bán ở giá phát hành 46.800 đồng/cổ phiếu, huy động được khoảng 10.820 tỷ đồng (tương đương 410 triệu USD), dự kiến sẽ nâng vốn điều lệ của Công ty lên thành 23.133 tỷ đồng sau phát hành thành công, "sân chơi" tăng vốn được dự báo sẽ chứng kiến những thương vụ phát hành mới quy mô "khủng".

Kỷ lục sẽ diễn ra gần nhất là thương vụ chào bán lần đầu ra công chúng của VPBankS. Đây là thương vụ IPO lớn nhất trong lịch sử ngành chứng khoán Việt Nam, được kỳ vọng tạo tiền đề để công ty mở rộng dư dịa cho vay margin, thúc đẩy hoạt động kinh doanh. VPBankS cùng các đại lý phân phối Vietcap, SSI, SHS sẽ mở cổng nhận đăng ký mua từ 8h00 ngày 10/10 đến 16h00 ngày 31/10/2025. Theo kế hoạch, 375 triệu cổ phần được chào bán ở mức giá 33.900 đồng/cổ phiếu - tương đương 25% vốn điều lệ sau phát hành, dự kiến mang về cho VPBankS 12.700 tỷ đồng (khoảng 481 triệu USD) trong tổng định giá doanh nghiệp hơn 2,4 tỷ USD.

Trước thềm IPO, VPBankS mới đây cũng đã công bố kết quả kinh doanh 9 tháng năm 2025. Trong bối cảnh thị trường chứng khoán sôi động, VPBankS ghi nhận hoạt động kinh doanh tăng trưởng mạnh mẽ tại nhiều mảng. Cụ thể, lãi từ các khoản cho vay và phải thu, chủ yếu đến từ hoạt động cho vay ký quỹ khách hàng (margin) đã mang lại gần 1.213 tỷ đồng, gấp gần hai lần cùng kỳ. Doanh thu nghiệp vụ môi giới chứng khoán cũng ghi nhận kết quả tích cực, mang về 310 tỷ đồng. Đồng thời, công ty cũng đẩy mạnh các nghiệp vụ tư vấn đầu tư trên cả thị trường vốn nợ (DCM) và vốn cổ phần (ECM), dẫn đến doanh thu từ hoạt động tư vấn tài chính lên gần 789 tỷ đồng.

Ngoài ra, lãi từ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) đạt 2.999 tỷ đồng trong 3 quý vừa qua, gấp gần 4 lần cùng kỳ. Tổng lại, doanh thu hoạt động của VPBankS 5.457 tỷ đồng sau 9 tháng, gấp 3 lần cùng kỳ.

Công ty lý giải mức tăng trưởng mạnh mẽ trên đến từ việc liên tục tung ra nhiều sản phẩm hấp dẫn, thu hút khách hàng, dẫn đến thị phần môi giới cùng dư nợ margin tăng trưởng vượt bậc.

Doanh thu tăng trưởng mạnh mẽ nhưng VPBankS vẫn duy trì hiệu quả hoạt động, với chỉ số chi phí trên thu nhập (CIR) trong 3 quý ở mức chỉ 18,7%. Lợi nhuận trước thuế 9 tháng đạt mức kỷ lục 3.260 tỷ đồng, gấp gần 4 lần cùng kỳ. Sau 3 quý, VPBankS thực hiện được hơn 73% kế hoạch lợi nhuận trước thuế cả năm 2025 đã được điều chỉnh (4.450 tỷ đồng, cao thứ hai toàn ngành).

Tính đến hết quý III/2025, dư nợ margin của VPBankS tiếp tục thiết lập cột mốc mới, đạt 26.664 tỷ đồng, tăng 9.011 tỷ đồng so với cuối quý liền trước (51%) cũng như gấp gần ba lần thời điểm đầu năm (9.447 tỷ đồng). VPBankScho biết thành quả này là kết quả của hàng loạt gói vay margin với lãi suất cạnh tranh bậc nhất trên thị trường, thủ tục đơn giản, dễ tiếp cận, phù hợp với nhiều phân khúc khách hàng đã được VPBankS triển khai mạnh mẽ ngay từ đầu năm. Hỗ trợ cho hoạt động cho vay margin và kinh doanh trái phiếu là nguồn vốn huy động dồi dào, chi phí thấp nhờ vị thế đặc biệt của VPBankS trong hệ sinh thái mở rộng khác biệt của Ngân hàng Việt Nam Thịnh Vượng (VPBank; HoSE: VPB).

Đồng thời, với vốn chủ sở hữu đạt 20.273 tỷ đồng, công ty vẫn còn hạn mức cho vay lên tới hơn 13.500 tỷ đồng – mở ra cơ hội tăng trưởng mạnh mẽ trong bối cảnh thị trường sắp đón dòng vốn ngoại do nâng hạng và nhiều đơn vị đã cạn “room” cho vay.

Đến cuối quý III/2025, tổng tài sản VPBankS đạt 62.127 tỷ đồng, gấp hơn hai lần so với thời điểm đầu năm, thuộc nhóm dẫn đầu thị trường...

Sau VPBankS, VPS mới đây cũng đã có kế hoạch IPO. Theo tài liệu công bố dự kiến trình ĐHĐCĐ, VPS sẽ trình cổ đông phương án phát hành 710 triệu cổ phiếu, tỷ lệ 1:1.25 (sở hữu 1 cổ phiếu sẽ nhận thêm 1,25 cổ phiếu thưởng) để tăng vốn điều lệ từ 5.700 tỷ đồng lên 12.800 tỷ đồng.

Nhìn chung, VIS Rating nhận định, với tâm lý thị trường lạc quan, tăng cường xử lý tài sản có rủi ro và tích cực tăng vốn mới đang tạo nền tảng vững chắc cho ngành chứng khoán phát triển ổn định và mở rộng về quy mô khi bước sang năm 2026.