Tài chính doanh nghiệp

Lực đẩy kép cho MSN

Công ty CP Tập đoàn Masan (HoSE: MSN) được xem là doanh nghiệp dẫn dắt ngành bán lẻ, hưởng lợi kép từ triển vọng tăng trưởng thị trường tiêu dùng và cơ hội hút dòng vốn ngoại.

MSN cùng VIC, VHM, HPG, VCB… là 5 cổ phiếu được cho dẫn đầu 30 cổ phiếu tiềm năng nhất được đưa vào chỉ số FTSE EM All Cap sau khi thị trường chứng khoán được nâng hạng.

Cơ hội hút vốn ngoại

Cơ hội của MSN từ hưởng lợi tương lai chưa dừng lại khi đối tác ngoại SK Investment Vina I Pte. Ltd. (SK Group) đã chuyển nhượng 76 triệu cổ phiếu và không còn là cổ đông lớn nước ngoài của MSN.

Đáng chú ý, ĐHCĐ diễn ra vào ngày 25/04/2025 của MSN đã thông qua việc hủy bỏ giới hạn tỷ lệ sở hữu nước ngoài tối đa (hiện là 49%), xác định tỷ lệ sở hữu nước ngoài tối đa theo quy định tại Nghị định 155/2020/NĐ-CP, hướng tới tỷ lệ không hạn chế đối với các ngành nghề không thuộc diện hạn chế. Trong khi đó, tỷ lệ lấp room ngoại tại MSN tính đến ngày 9/9/2025 chỉ 24,92%. Dư địa còn lớn sẽ giúp MSN có triển vọng đón dòng vốn ngoại lớn theo thị trường nâng hạng.

Ngoài ra, MSN vẫn đang được cho là ấp ủ một “cú nổ” lớn cho thị trường với kế hoạch chuyển sàn sàn niêm yết của Masan Consumer (UPCoM: MCH) từ UPCoM sang HoSE dự kiến vào quý 4/2025 hoặc trong nửa đầu năm 2026.

Với kế hoạch chuyển sàn của MCH, MSN sẽ tái định giá lại giá trị doanh nghiệp. Khi chuyển sàn, vốn hóa MCH tại HoSE có thể vượt nhiều công ty trong nhóm VN30 như SAB, MWG…, đồng thời mang giá trị tích cực cho chính cổ phiếu MSN.

Triển vọng tiếp đà tăng trưởng

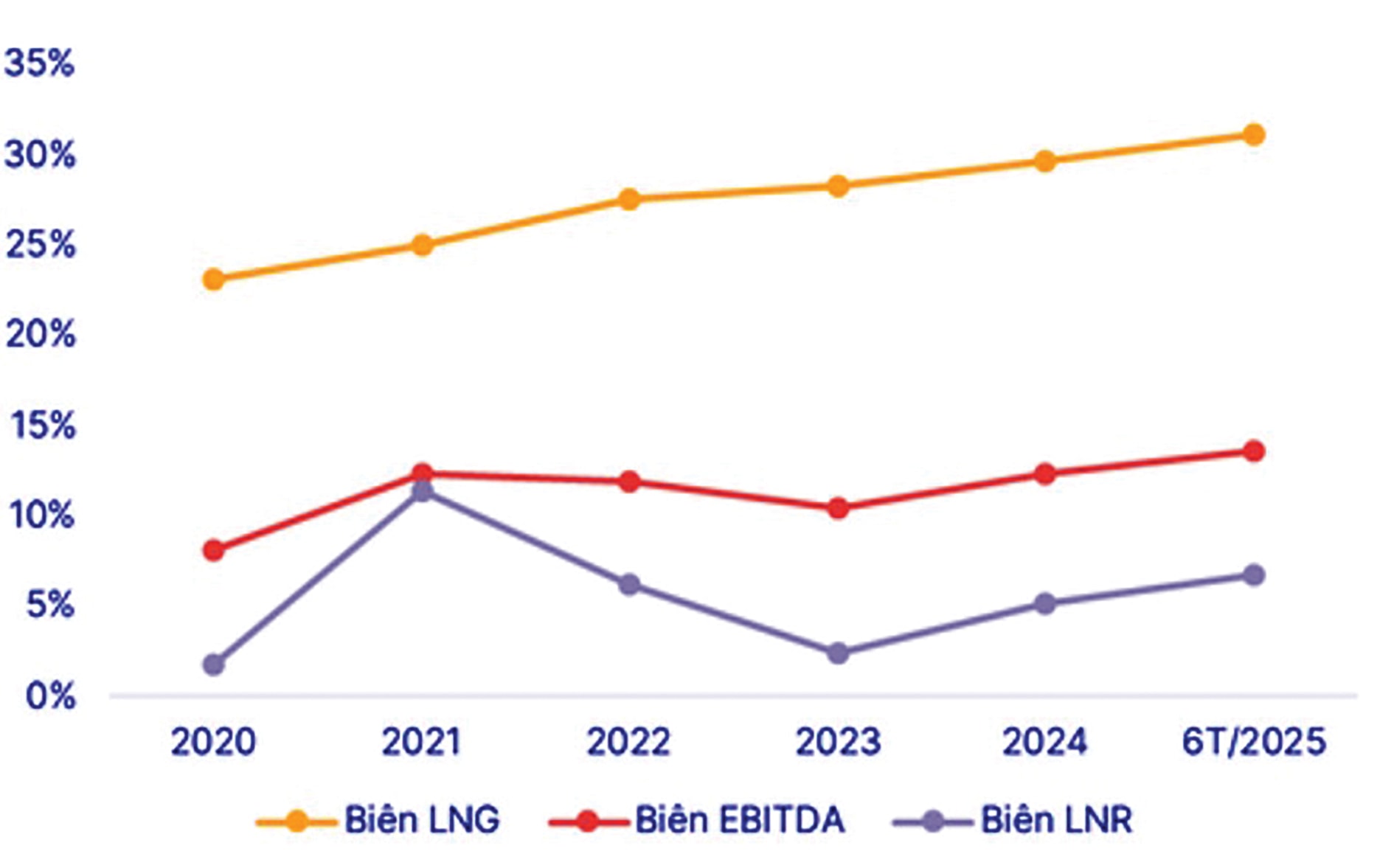

Với vai trò “gà đẻ trứng vàng” đóng góp tỷ lệ lớn trong tổng doanh thu và lợi nhuận của MSN, nửa cuối 2025 và cả 2026, MCH được dự báo tăng trưởng tích cực nhờ môi trường bán lẻ được thúc đẩy và tiêu dùng bán lẻ phục hồi; nhu cầu mua sắm tiêu dùng bán lẻ hiện đại tăng cao.

Cùng với đó, chiến lược mở mới và khoan sâu vào các thị trường của WinCommerce hiệu quả (đồng thời hưởng lợi từ chính sách siết hàng giả, hàng nhái dẫn đến nhu cầu mua sắm hàng qua kênh hiện đại tăng), chiến lược cao cấp và đa dạng hóa các nhãn hàng với nhiều ngành hàng tỷ USD đáp ứng cả thị trường xuất khẩu theo chiến lược Go Global song song với thúc đẩy thị trường nội địa.

Không chỉ có lợi thế từ dẫn đầu trong ngành FMCG nội địa, kết hợp hệ sinh thái MSN trong sở hữu hệ thống bán lẻ hàng đầu mang lại lợi thế cạnh tranh lớn cho MCH trong việc nắm bắt nhu cầu và tiếp cận người dùng; đồng thời tiết giảm các chi phí trung gian, từ đó nâng cao hiệu quả kinh doanh.

WinCommerce có quy mô hệ thống bán lẻ vượt trội, sở hữu số lượng điểm bán lớn nhất Việt Nam, chiếm 20% thị phần doanh thu kênh bán lẻ hiện đại. Đây cũng là lợi thế để tương hỗ cho cả Masan MEAT Deli (UPCoM: MML).

SHS dự phóng MCH sẽ đạt doanh thu thuần cho cả năm 2025 là 33.039 tỷ đồng, tăng 6,93%; MML 8.753 tỷ đồng, tăng 14,42%; WCM 37.970 tỷ đồng, tăng 15,32%; Phúc Long (PLH) 1.864 tỷ đồng, tăng 15,00%... Ngoài ra, còn có lãi từ liên kết TCB. Qua đó, MSN dự phóng đạt tổng doanh thu thuần 87.968 tỷ đồng, và lợi nhuận sau thuế 5.880 tỷ đồng, tăng 37,60% so với 2024.

Đặc biệt trong đó, đóng góp của MML sẽ có lợi thế từ mảng chăn nuôi/ giá thịt heo tăng. Các cơn bão liên tiếp trong giai đoạn qua khiến giá thịt heo được dự báo có thể tăng thêm, có thể làm thay đổi các kết quả từ đầu vào dự báo. Tương tự, tăng trưởng của MHT với giá vofram tăng mạnh do cuộc chiến thương mại Mỹ - Trung và sự khan hiếm của nguyên liệu khoáng sản đất hiếm (MHT dẫn đầu toàn cầu ngoài Trung Quốc về sở hữu lượng cung), có thể sẽ còn tiếp tục tăng trong thời gian tới khi căng thẳng thuế quan Mỹ - Trung có thể leo thang hơn từ ngày 1/11. Điều này cũng có thể khiến doanh thu và lợi nhuận MHT đạt kết quả đóng góp ngoạn mục cho MSN ngoài dự phóng.

Sử dụng phương pháp định giá từng phần (SOTP), SHS xác định giá trị hợp lý của cổ phiếu MSN là 98.300 VND/cp, tăng 18,3% so với giá đóng cửa ngày 09/10/2025.

5.880 tỷ đồng là lợi nhuận ròng năm 2025 của MSN theo dự báo của SHS, tăng 37,60% so với 2024.