Thị trường

Thị trường đất công nghiệp miền Nam: Chậm lại do tâm lý thận trọng

Thị trường đất công nghiệp tại miền Nam đã chứng kiến sự chậm lại về tình hình hoạt động, chủ yếu đến từ tâm lý thận trọng của các nhà đầu tư và doanh nghiệp.

Theo CBRE, trong 9 tháng năm 2025, thị trường đất công nghiệp tại miền Nam Việt Nam đã chứng kiến sự chậm lại về tình hình hoạt động, chủ yếu đến từ tâm lý thận trọng của các nhà đầu tư và doanh nghiệp sản xuất trước những mối quan ngại về chính sách thuế quan và thương mại đang diễn ra giữa Hoa Kỳ và Việt Nam.

CBRE cho rằng, sự bất ổn này đã ảnh hưởng trực tiếp đến các quyết định đầu tư và mở rộng sản xuất. Cụ thể, tổng diện tích đất công nghiệp hấp thụ tại khu vực phía Nam trong 9 tháng đầu năm 2025 đạt khoảng 80 ha, thấp hơn 70% so với diện tích hấp thụ được ghi nhận trong cùng kỳ năm 2024.

Về phía nguồn cung, CBRE cho biết, sau giai đoạn khan hiếm nguồn cung mới kéo dài từ cuối năm 2023, thị trường đất công nghiệp miền Nam đã bắt đầu đón nhận sự bổ sung đáng kể từ quý III/2025 với khoảng 853 ha, tập trung chủ yếu từ các dự án tại TP HCM, Bình Dương (cũ) và Long An (cũ).

Tuy nhiên, do phần lớn nguồn cung mới này nằm ở các vị trí xa trung tâm và không sở hữu lợi thế kết nối vượt trội, nên sự tăng giá chào thuê của toàn thị trường duy trì ở mức tăng nhẹ. Cụ thể, giá chào thuê trung bình toàn thị trường chỉ tăng khoảng 2% so với quý II/2025. Mức giá thuê trung bình đạt khoảng 183 USD/m2/kỳ hạn thuê còn lại.

Cũng theo CBRE, nhu cầu thuê RBF/RBW (Kho xưởng xây sẵn) khả quan hơn thị trường đất công nghiệp là do xu hướng ngày càng tăng của các khách thuê tìm kiếm giải pháp linh hoạt và tối ưu hóa chi phí đầu tư ban đầu khi thiết lập cơ sở sản xuất tại Việt Nam. Xu hướng này đặc biệt nổi bật khi các doanh nghiệp đối diện với bất ổn thương mại, khiến họ ưu tiên tính linh hoạt và giảm thiểu rủi ro đầu tư vốn lớn vào đất đai.

Nhu cầu thuê RBF/RBW tại khu vực này chủ yếu đến từ các doanh nghiệp thuộc các ngành trọng điểm như logistics, thương mại điện tử (E-commerce), và sản xuất nội thất.

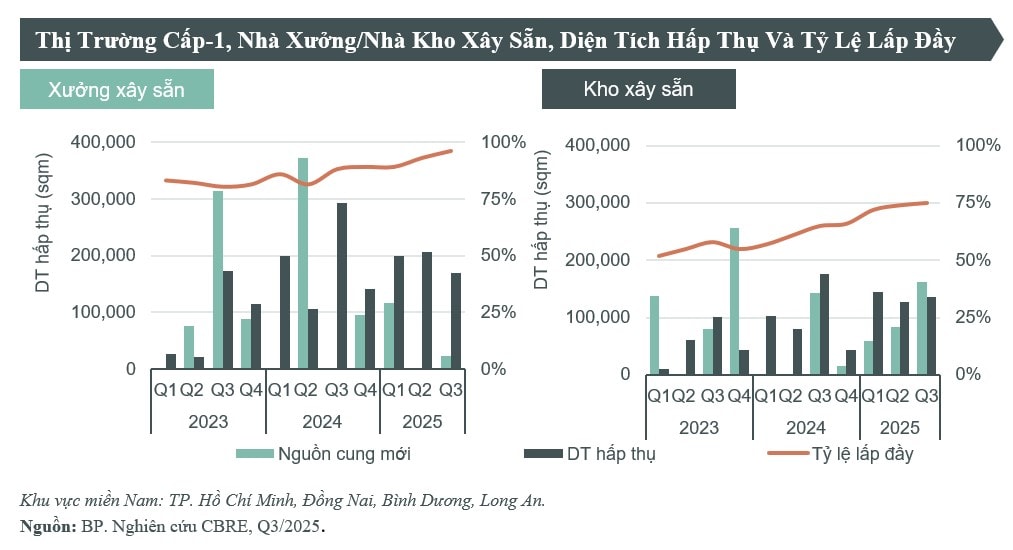

Cụ thể, xưởng xây sẵn duy trì tình hình hoạt động tốt với tỷ lệ lấp đầy đạt 96%. Với nguồn cung hiện hữu gần như đã được lấp đầy, tổng diện tích hấp thụ cho nhà xưởng trong 9 tháng đầu năm 2025 giảm nhẹ 4% so với cùng kỳ năm trước, đạt 570.000 m2.

Trong khi, kho xây sẵn ghi nhận sự tăng trưởng tích cực trong 9 tháng đầu năm 2025. Cụ thể, tổng diện tích hấp thụ trong 9 tháng đầu năm đạt hơn 400.000 m2, tăng 14% so với cùng kỳ năm ngoái. Riêng trong quý III/2025, hoạt động hấp thụ duy trì ở mức tốt với hơn 136.000 m² được ghi nhận. Nhu cầu thuê mạnh mẽ này chủ yếu đến từ các công ty logistics đang tìm kiếm giải pháp phân phối và lưu trữ hiệu quả.

Về nguồn cung, CBRE cho rằng, mặc dù thị trường đã có sự bổ sung đáng kể 161.000 m2 diện tích mới trong quý III/2025, tỷ lệ lấp đầy của toàn thị trường vẫn giữ mức ổn định 74%, không thay đổi so với quý trước, cho thấy sự cân bằng giữa nguồn cung mới và gia tăng nhu cầu thuê của thị trường. Giá chào thuê trung bình của kho đạt 5,0 USD/m2/tháng và xưởng đạt 5,2 USD/m2/tháng, không thay đổi nhiều so với quý trước.

Bà Phạm Ngọc Thiên Thanh - Giám đốc Bộ phận Nghiên cứu & Tư vấn của CBRE Việt Nam nhận định, loại hình kho, xưởng xây sẵn sẽ ngày càng phổ biến hơn trong thời gian tới, là giải pháp giúp doanh nghiệp giảm gánh nặng chi phí ban đầu, giảm rủi ro về chi phí xây dựng và tiến độ.

Về phía nguồn cung, bà Thanh nhận định, thị trường dự kiến sẽ đón nhận hơn 600.000m2 nguồn cung kho và xưởng xây sẵn mới trong năm 2026. Với lượng nguồn cung tương đối dồi dào này, giá chào thuê kho và xưởng sẽ duy trì ổn định, dự đoán sẽ không có đợt tăng giá đột biến. Các chính sách ưu đãi thuê có thể sẽ giảm dần do bối cảnh kinh tế trong nước và quốc tế dần đi vào ổn định.

Báo cáo của Cushman & Wakefield cũng cho biết, trong 3 năm tiếp theo, Vùng kinh tế trong điểm phía Nam dự kiến sẽ có hơn 1 triệu m2 sàn cho thuê gia nhập thị trường. Tuy nhiên, con số này có thể vẫn chưa đủ để đáp ứng làn sóng đầu tư sắp tới.

Theo Cushman & Wakefield, chính sách sáp nhập tạo ra một lợi thế kép: tăng khả năng phát triển kết nối liên vùng tạo điều kiện cho các doanh nghiệp thuê xưởng xây sẵn tiếp cận dễ dàng với nguồn nhân lực tại các địa phương và kết nối trung tâm (TP HCM) với mạng lưới logistics ở các tỉnh cửa ngõ cảng biển (Đồng Nai, Bà Rịa - Vũng Tàu cũ).

Đồng thời, sáp nhập giúp tăng tốc độ thâm nhập thị trường bằng việc đơn giản hóa và số hóa các quy định thủ tục hành chính trên phạm vi toàn vùng, tối ưu hóa lợi thế cốt lõi của xưởng xây sẵn là tiết kiệm thời gian vận chuyển và chi phí đầu tư ban đầu. Điều này củng cố vai trò của xưởng xây sẵn như một giải pháp lý tưởng cho các nhà đầu tư nước ngoài muốn nhanh chóng thiết lập cơ sở sản xuất tại một thị trường có quy mô lớn và được quy hoạch hạ tầng đồng bộ.

Trong khi đó, thị trường kho xây sẵn dự kiến cũng tiếp tục tăng trưởng với hơn 1,2 triệu m2 diện tích cung cấp mới sẽ gia nhập trong giai đoạn 2025-2027. Nguồn cung dồi dào này được kỳ vọng đáp ứng đủ nhu cầu ngày càng cao từ các ngành hàng tiêu dùng nhanh (FMCG), dược phẩm, và đặc biệt là thương mại điện tử, vốn đang đây mạnh chiến lược logistics chăng cuối (last-mile delivery).