Kinh tế

Giá nhà và nền kinh tế

Các nghiên cứu đã chỉ ra rằng, giá nhà có mối quan hệ mật thiết với “sức khỏe” nền kinh tế.

Do vậy khi thị trường nhà ở không vận hành đúng bản chất vốn có của nó sẽ để lại rất nhiều hệ lụy khó giải quyết trong ngắn hạn.

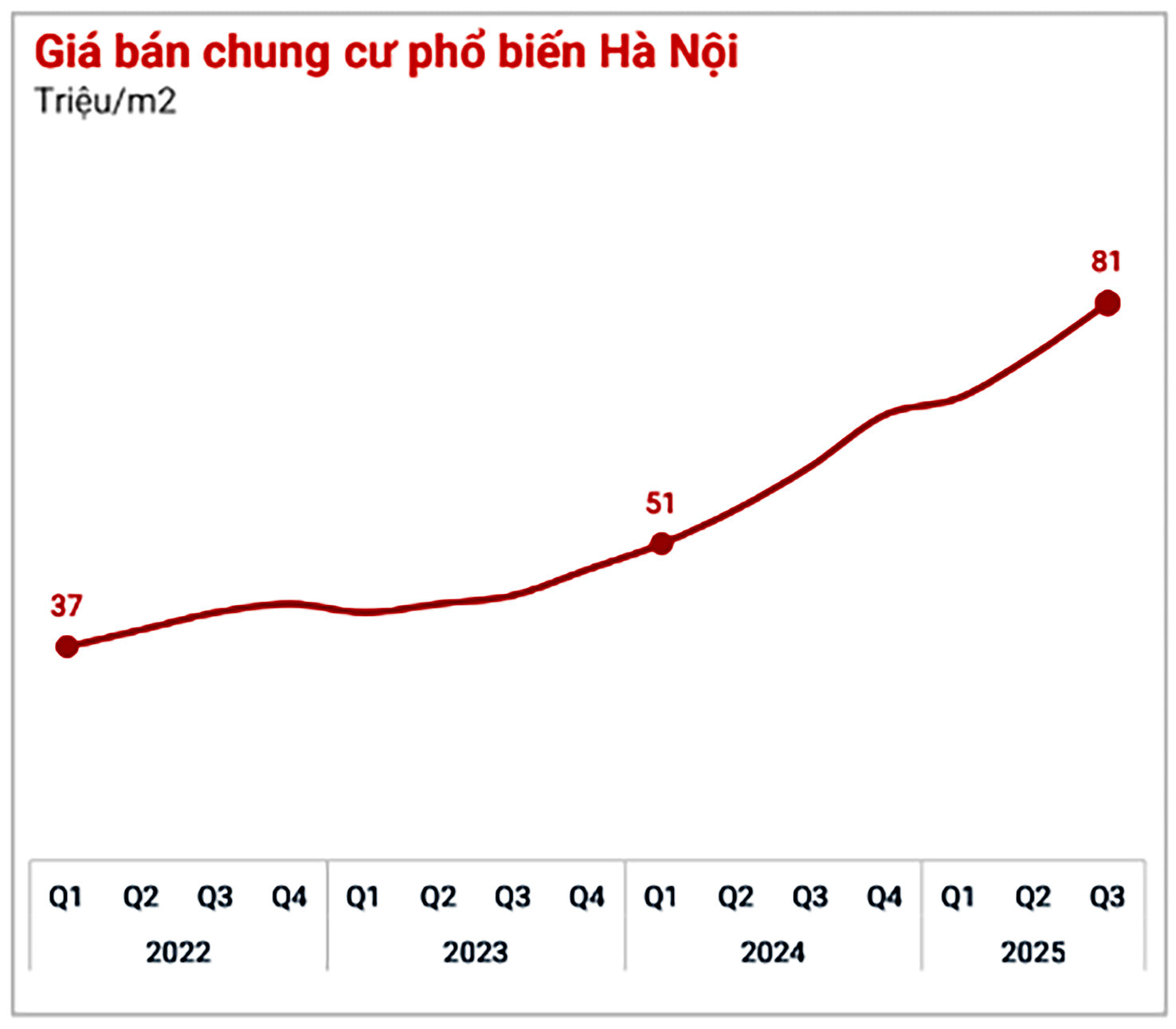

Một thống kê giật mình của Hội Môi giới bất động sản Việt Nam, cho thấy: So với năm 2019 giá chung cư ở Hà Nội, TP Hồ Chí Minh và Đà Nẵng tăng lần lượt 96,2%; 56,9% và 72,6%. Nhà ở mức giá bình dân hầu như đã biến mất khỏi các đô thị lớn!

Bức tranh bất động sản nói chung, có vẻ hào nhoáng, vì đã đóng góp giá trị bề nổi cho nền kinh tế. Nhưng sâu xa từ bên trong đang nuôi dưỡng những “quả bom”, khi phát nổ sẽ lấy đi tất cả, bài học đắt giá ở Trung Quốc chứng minh cho điều này.

Và, một con số khác, cũng rất đáng báo động: Trong quý 3 cơ cấu thị trường căn hộ chung cư tại Hà Nội đả phản chiếu rõ rệt sự bất cập, phân khúc hạng sang chiếm tỷ trọng 42%, phân khúc cao cấp chiếm 21%, nhóm căn hộ bình dân chỉ có 3%. Điều này cho thấy gì

Nhóm dân cư thu nhập thấp, bao gồm công nhân, cán bộ công chức, viên chức, lực lượng vũ trang, người lao động trong khu công nghiệp, hộ nghèo, cận nghèo và các đối tượng chính sách xã hội khác,…vốn chiếm số đông trong xã hội nhưng nguồn cung nhà ở giành cho họ rất ít.

Trong khi tầng lớp trung lưu trở lên đến người giàu và siêu giàu là thiểu số nhưng lại được cung ứng số lượng nhà ở rất lớn. Vậy câu hỏi đặt ra là: tầng lớp giàu thực sự có nhu cầu sử dụng hết số lượng nhà ở cung ứng ra thị trường?

Một người giàu sở hữu căn biệt thự vài trăm mét vuông ở trung tâm thành phố lớn là điều bình thường, nhưng khi họ gom hết dự án nhà ở, có quyền quyết định bán hay không bán, bán với giá nào đối với hàng trăm, thậm chí hàng nghìn căn hộ, đó là điều bất thường!

Vì thế, mọi hệ quả bắt đầu từ đây. Ông Nguyễn Văn Đính, Phó Chủ tịch Hiệp hội Bất động sản Việt Nam chỉ ra các mối nguy bao trùm: tạo nguy cơ bất ổn về an sinh xã hội; tạo sự méo mó trong cơ cấu đầu tư và phân bổ nguồn lực xã hội; gây rủi ro tài chính và nợ xấu trong hệ thống ngân hàng; tác động đến tính minh bạch và niềm tin của thị trường.

Theo số liệu Ngân hàng Nhà nước, đến cuối tháng 8/2025, dư nợ tín dụng bất động sản đạt khoảng 4 triệu tỷ đồng, tăng 19% so với cùng kỳ năm trước và chiếm gần 24% tổng dư nợ toàn nền kinh tế - mức cao nhất trong nhiều năm. Khả năng rủi ro mất thanh khoản, đầu cơ.

Nhưng quan trọng hơn, dòng vốn cho mở rộng sản xuất, kinh doanh, nghiên cứu đầu tư phát triển bị hẹp lại - trong khi đây mới là “tấm đệm” an toàn nhất của mọi nền kinh tế.

Để hạ giá nhà về đúng giá trị và ý nghĩa xã hội của nó, ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP Hồ Chí Minh cho rằng: “trước hết, cần tập trung tháo gỡ các vướng mắc, khó khăn cho có 2.890 dự án đang bị ách tắc”. Đây là biện pháp kỹ thuật, tăng nguồn cung.

Trong khi đó, Chủ tịch Cen Land đề xuất các biện pháp mang tính pháp chế: Nếu để trống nhà phải nộp phạt, xác lập quy tắc xây nhà để ở, đô thị phải sáng đèn, không đưa dân về được thì sẽ không được xây.