Tín dụng - Ngân hàng

Dự báo lãi suất tăng nhẹ, không gây xáo trộn cho nền kinh tế

Lãi suất ngân hàng dự kiến tăng nhẹ, không gây xáo trộn cho nền kinh tế song sẽ làm tăng chi phí vốn ảnh hưởng lên tỷ lệ biên lãi ròng (NIM) của các tổ chức tín dụng.

Lãi suất dự kiến tăng nhẹ

Trong nỗ lực điều hành tỷ giá, Ngân hàng Nhà nước Việt Nam đã sử dụng một số công cụ, bao gồm quản lý thanh khoản liên ngân hàng, nhằm duy trì lãi suất liên ngân hàng ở mức khoảng 4–5%, qua đó giảm áp lực lên tỷ giá do chênh lệch lãi suất giữa trong nước và quốc tế gây ra.

Chúng tôi dự báo lãi suất liên ngân hàng và lãi suất trên thị trường mở (OMO) sẽ duy trì quanh mức 4% trong 12 tháng tới, xét đến lộ trình cắt giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed).

Mặt bằng lãi suất liên ngân hàng cao hơn đã tác động lan tỏa sang lãi suất huy động, khi nhiều ngân hàng chuyển hướng tăng huy động tiền gửi khách hàng, thay vì tiếp tục phụ thuộc vào vay mượn trên thị trường liên ngân hàng, vốn không còn là kênh chi phí thấp như trước.

Chúng tôi ghi nhận rằng lãi suất huy động (đặc biệt là kỳ hạn 12 tháng) đã bắt đầu nhích tăng từ cuối tháng 7/2025, khi một số ngân hàng — bao gồm cả những ngân hàng lớn — tăng lãi suất ở một số kỳ hạn, đặc biệt đối với các khoản tiền gửi quy mô lớn.

Xét đến vị thế thanh khoản của các ngân hàng, cùng với tốc độ tăng trưởng tín dụng và triển vọng lãi suất liên ngân hàng, chúng tôi duy trì dự báo rằng lãi suất huy động sẽ tăng nhẹ, không quá 50 điểm cơ bản (50bps) trong năm 2025.

Theo đánh giá của chúng tôi, mức tăng này vẫn sẽ giữ cho mặt bằng lãi suất ở mức hợp lý và ôn hòa, không gây áp lực đáng kể lên chi phí vốn của các ngân hàng cũng như nền kinh tế nói chung.

Lãi suất cho vay duy trì ở mức thấp do cạnh tranh gia tăng trong thu hút khách hàng; Biên lãi ròng (NIM) sẽ tiếp tục chịu áp lực trong năm 2025.

Hiện tất cả các ngân hàng, kể cả những ngân hàng vốn tập trung vào khách hàng bán lẻ, đều đang mở rộng sang phân khúc doanh nghiệp. Sự cạnh tranh gay gắt để giành khách hàng, cùng với sức ép về định giá (giữa bối cảnh nhu cầu tín dụng doanh nghiệp tăng nhưng nhu cầu bán lẻ vẫn ở mức trung bình), đã tạo áp lực giảm lên lợi suất cho vay.

Các ngân hàng quốc doanh và ngân hàng nước ngoài đang đưa ra mức lãi suất cho vay rất cạnh tranh nhằm thu hút khách hàng. Chúng tôi ghi nhận một số ngân hàng chào mức lãi suất vay mua nhà chỉ từ 5,8%–6,5%, trong khi mức phổ biến đã giảm từ 12–13% xuống còn 9,5–10,5%. Trong khi đó, chi phí vốn bình quân đang có xu hướng tăng nhẹ gây áp lực trung hạn lên NIM.

Chúng tôi duy trì dự báo NIM sẽ tiếp tục thu hẹp khoảng 10 điểm cơ bản (bps) trong nửa cuối 2025, sau khi đã giảm gần 40bps trong nửa đầu năm. Để cải thiện NIM, các ngân hàng Việt Nam cần sự phục hồi rộng hơn của nhu cầu tín dụng, đặc biệt là phân khúc bán lẻ, nhằm lấy lại quyền định giá và cải thiện biên lợi nhuận

Ngân hàng bung giải pháp cải thiện thanh khoản

Đến tháng 9/2025, thanh khoản không còn dồi dào như nửa đầu năm.

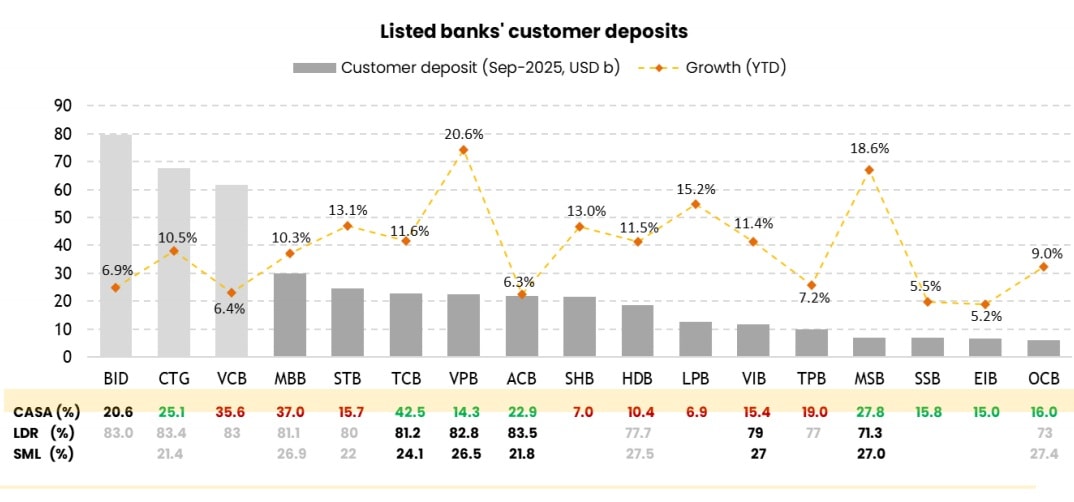

Theo Ngân hàng Nhà nước (NHNN), tiền gửi khách hàng toàn ngành đã tăng gần 10% trong 9 tháng đầu năm 2025 (~15,4% so với cùng kỳ).

Các ngân hàng tư nhân hàng đầu có tốc độ tăng trưởng huy động tốt hơn, nhờ mở rộng tín dụng mạnh, trong khi các ngân hàng quốc doanh (ngoại trừ CTG) ghi nhận tăng trưởng tiền gửi ở mức vừa phải, do duy trì lãi suất huy động thấp theo định hướng của NHNN.

Chỉ một số ngân hàng cải thiện được tỷ lệ CASA (tiền gửi không kỳ hạn) trong quý 3, gồm TCB, ACB, MSB và CTG.

Ngoài huy động tiền gửi từ khách hàng, các ngân hàng Việt Nam cũng tích cực huy động vốn qua thị trường trái phiếu và vay vốn nước ngoài.

Nhìn chung, tỷ lệ LDR (cho vay trên huy động) và tỷ lệ vốn ngắn hạn cho vay trung dài hạn (SML) của hệ thống đến tháng 9/2025 đã tiệm cận ngưỡng quy định (tức 85% cho LDR và 30% cho SML), thấp hơn mức thoải mái hồi đầu năm.

Điều này sẽ tạo áp lực tăng lên chi phí huy động vốn, và chúng tôi đã phản ánh yếu tố này trong dự báo xu hướng lãi suất huy động như nêu trên

Tăng trưởng tín dụng duy trì đà mạnh trong quý 3/2025, đạt +13,4% so với đầu năm (+19,7% so với cùng kỳ). Tín dụng doanh nghiệp tiếp tục dẫn dắt tăng trưởng, trong đó bất động sản và sản xuất công nghiệp là hai động lực chính, trong khi tín dụng bán lẻ bắt đầu phục hồi trở lại.

Tổng giá trị tín dụng ròng tăng thêm khoảng 19 tỷ USD trong quý 3, nâng mức tăng lũy kế lên 78 tỷ USD, tương đương 82% mục tiêu tăng trưởng tín dụng cả năm do NHNN đặt ra.

Theo khảo sát của NHNN trong quý 3/2025, các ngân hàng trong nước kỳ vọng tăng trưởng tín dụng khoảng 17% cho cả năm 2025.

9 tháng đầu năm 2025, lợi nhuận của các ngân hàng duy trì đà tăng tốt. Kết quả quý 3/2025 của các ngân hàng vượt nhẹ dự báo lợi nhuận (+22% so với ước tính +19%), nhờ tăng trưởng tín dụng mạnh, thu nhập ngoài lãi (non-NII) tốt và trích lập dự phòng thấp hơn ở đa số ngân hàng.

Tuy nhiên, chúng tôi cho rằng chất lượng lợi nhuận (ngoại trừ một số ngân hàng) vẫn chưa thực sự bền vững, xét đến chất lượng tăng trưởng tín dụng (mang tính chu kỳ ngành, biên NIM suy giảm) và mức trích lập tương đối nới lỏng so với rủi ro chất lượng tài sản.