Tài chính doanh nghiệp

“Vén màn” lợi nhuận doanh nghiệp

Nhìn chung, tăng trưởng lợi nhuận doanh nghiệp khả quan trong bối cảnh vĩ mô tích cực, cộng hưởng sự phục hồi của thị trường bất động sản,

sôi động của hạ tầng, chuyển động của vật liệu xây dựng, tiêu dùng, thị trường vốn…

Nền kinh tế Việt Nam ghi nhận tăng trưởng GDP quý III/2025 cao thứ 2 xét theo quý trong vòng 1 thập kỷ qua, tạo đà cho các doanh nghiệp đột phá kinh doanh.

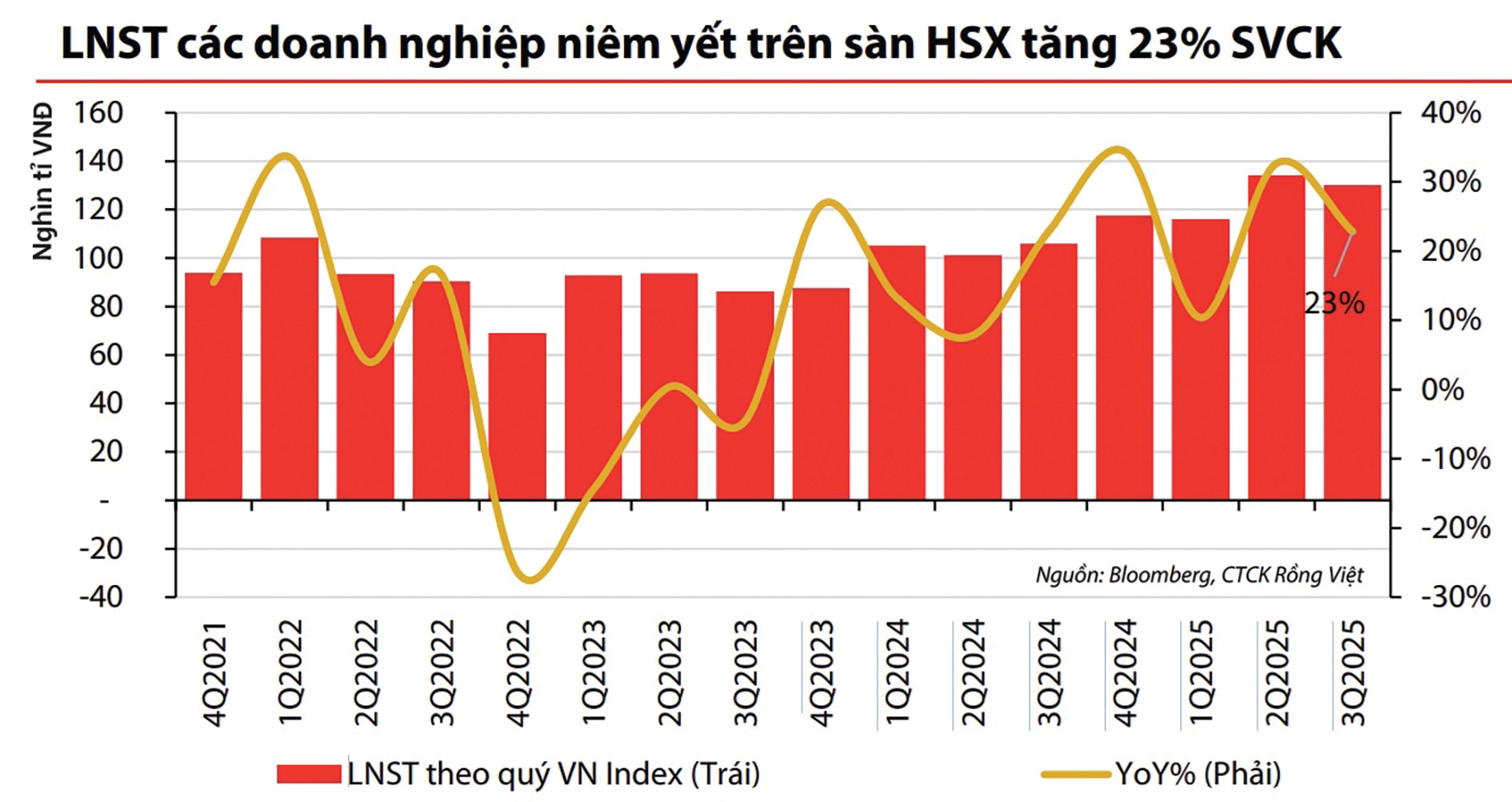

Tăng trưởng tập trung vào nhóm chủ lực

Ghi nhận đến thời điểm hiện nay, tăng trưởng của các nhóm ngành trên sàn niêm yết đang đạt mức tích cực hơn nhiều so với các dự báo trước đó. Nếu như ở quý II, lợi nhuận toàn thị trường tăng 34%, cao nhất trong vòng 6 quý thì đến quý III, theo dữ liệu FiinPro, nếu loại trừ các khoản lợi nhuận không thường xuyên, tăng trưởng lợi nhuận của nhóm phi tài chính vẫn đạt khoảng 26%.

Trong khi đó, nhóm tài chính duy trì mức tăng ổn định, khoảng 17,8%. Hàng loạt ngân hàng lớn, nổi bật về tăng trưởng lợi nhuận tính đến hết quý III như Vietcombank, VietinBank, VPBank, Techcombank, BIDV, MB, ACB, HDBank, Sacombank và LPBank. Cùng với đó là một số nhà băng tăng trưởng đột biến bằng lần như BVBank (gấp 26 lần); KienlongBank (gấp 3 lần svck), và có những nhà băng thị phần lớn có tăng trưởng vượt trội so với bình quân chung nếu chỉ xét riêng trong quý như VPBank (tăng 49%)...

Nhóm chứng khoán có kết quả kinh doanh (KQKD) rực rỡ nhất trong quý III, ghi nhận những cột mốc lịch sử trước thềm nâng hạng thị trường chứng khoán.

Nhóm bất động sản tiếp tục ở trong top tăng trưởng lợi nhuận cao, tính bằng lần như HDC (gấp 35 lần) BCM (3,5 lần) DIG (4 lần)... Nhiều doanh nghiệp thuộc ngành nghề khác như sản xuất, hạ tầng, xuất khẩu cũng công bố lợi nhuận vượt mục tiêu cả năm sau 9 tháng như Dabaco, Đạm Cà Mau, Gelex Electric, Hodeco, Phú Tài... Đặc biệt, các doanh nghiệp bán lẻ tiêu dùng trong top vốn hóa lớn cũng lãi đậm sau thuế như MSN (gấp 1,4 lần), PNJ (gấp 2,3 lần), MWG (1,2 lần)... cho thấy mức độ phục hồi tương đồng của tiêu dùng bán lẻ.

Ông Huỳnh Minh Tuấn, Nhà sáng lập FIDT chia sẻ với DĐDN, theo đánh giá trên khoảng 750 doanh nghiệp lớn của thị trường, dữ liệu tăng trưởng lợi nhuận cao nổi bật của ngân hàng, chứng khoán và sản xuất là phù hợp. Đặc biệt, dữ liệu ngân hàng rất cụ thể đi cùng nhu cầu vốn của nền kinh tế, thu nhập lãi tăng mạnh theo quy mô dư nợ. Nhóm chứng khoán có sự đóng góp đáng kể từ doanh thu môi giới phù hợp bức tranh thị trường chứng khoán (TTCK) sôi động trong quý vừa qua. Bên cạnh đó, ông Tuấn cho biết, sản xuất và tiêu dùng đang có tín hiệu tăng trưởng lợi nhuận tốt, đi vào thực chất và gắn với tăng trưởng chi tiêu.

Triển vọng cuối năm

Từ KQKD quý III, ông Tuấn cho rằng ngân hàng, bất động sản, chứng khoán, sản xuất, tiêu dùng và xuất khẩu sẽ tiếp tục giữ tăng trưởng tích cực, ổn định. Trong đó, đối với ngành ngân hàng, trong 5 năm tới, mỗi năm sẽ phải đạt tăng trưởng tín dụng 20% mới có thể hỗ trợ các mục tiêu tăng trưởng kinh tế. Đây là cơ hội cho các ngân hàng quy mô lớn, đặc biệt nhóm có vốn Nhà nước, như BID, VCB, CTG...

Trong khi đó, nhóm chứng khoán đang có margin quy mô lớn trung bình hàng năm tăng trưởng không thể dưới 15%. Bất động sản đang có nhiều dự án được bung ra. Ngoài ra, có nhóm đầu tư công hưởng lợi về các chủ trương đẩy mạnh đầu tư ra nền kinh tế.

“Đối với các TTCK quốc tế phát triển, trên thực tế, nhóm ngân hàng, chứng khoán, bất động sản vẫn luôn chiếm tỷ trọng lợi nhuận lớn của thị trường, và tùy một số lõi thị trường mà có các nhóm chủ đạo như công nghệ hay SME”, ông Huỳnh Minh Tuấn cho biết và nhấn mạnh thêm, trên thị trường hiện tại, các áp lực vĩ mô như thuế quan, rủi ro biến động địa chính trị… đều không tác động lớn đến kinh doanh của doanh nghiệp Việt Nam, đặc biệt khi chúng ta đang được thúc đẩy bởi tầm nhìn vĩ mô và quyết tâm lớn thoát bẫy thu nhập trung bình, có các chính sách hỗ trợ doanh nghiệp đi cùng. Nổi bật vẫn là nới lỏng tài khóa, tiền tệ, thúc đẩy đầu tư theo hình thức đối tác công tư cho hạ tầng.

Dự báo về triển vọng KQKD quý IV/2025, ông Nguyễn Thế Minh, Giám đốc Phân tích Yuanta Việt Nam cũng nhìn nhận nhóm tài chính sẽ dẫn dắt lợi nhuận thị trường; đi cùng nhóm phi tài chính gồm bất động sản, công nghệ, hàng không, bán lẻ tiêu dùng, đầu tư công, vật liệu xây dựng… Trong đó, nhóm công nghệ, hàng không, logistics sẽ duy trì tốc độ tăng trưởng cao. Đặc biệt, ngành logistics duy trì tốc độ tăng trưởng ổn định với hoạt động xuất nhập khẩu nhộn nhịp cuối năm, trong khi chi phí giá dầu giảm giúp cải thiện tốt lợi nhuận.

Với các động lực chủ chốt như kích cầu tiêu dùng nội địa, ổn định xuất khẩu, đẩy mạnh đầu tư công và tăng trưởng tín dụng tiếp tục hỗ trợ tăng trưởng của khối doanh nghiệp niêm yết, bà Nguyễn Thị Phương Lam - Giám đốc Khối Phân tích VDSC cho biết, ước tính lợi nhuận toàn thị trường quý IV/2025 sẽ tăng khoảng 26% so với cùng kỳ năm ngoái, với đóng góp chính từ bất động sản, ngân hàng, dịch vụ tài chính và nhóm phi tài chính. Bởi vì, các dự án được bàn giao và ghi nhận doanh thu mạnh trong giai đoạn cuối năm nay. Ngân hàng sẽ ghi nhận mức tăng trưởng tín dụng quanh 18–20%, song biên lãi ròng (NIM) dù đã tạo đáy nhưng vẫn thấp hơn cùng kỳ.