Tài chính doanh nghiệp

“Vị đắng” ngành đường

Trong bối cảnh nguồn cung dư thừa, giá đường sụt giảm, cùng với đường nhập lậu tràn ngập thị trường, ngành đường được dự báo sẽ tiếp tục ảm đạm.

Kết quả kinh doanh sa sút

Báo cáo tài chính hợp nhất quý III/2025 của Công ty CP Đường Quảng Ngãi (HoSE: QNS) cho thấy doanh thu thuần sụt giảm 2% so với cùng kỳ năm trước, xuống còn gần 2.685 tỷ đồng. Lợi nhuận sau thuế sụt giảm 28% so với cùng kỳ năm 2025, xuống còn gần 381 tỷ đồng.

Doanh nghiệp cho biết, nguyên nhân là do sức mua phục hồi chậm, chi phí đầu vào tăng và tỷ giá biến động đã gây áp lực lên hoạt động sản xuất kinh doanh. Bên cạnh đó, các chính sách thuế mới và việc tăng cường công tác kiểm soát thị trường đặc biệt là nguồn gốc xuất xứ hàng hóa, gian lận thương mại,... cũng ảnh hưởng đến tâm lý e dè trên thị trường.

Đối với mảng sản xuất kinh doanh đường, mặc dù sản lượng đường sản xuất tăng, hoạt động tiêu thụ lại ghi nhận sự sụt giảm do sức cầu thị trường còn yếu. Bên cạnh đó, giá đường giảm dưới áp lực cạnh tranh về giá từ các sản phẩm đường lỏng, đường không rõ nguồn gốc xâm nhập thị trường, cũng ảnh hưởng trực tiếp đến hiệu quả tiêu thụ và biên lợi nhuận của Công ty trong mảng này.

Lũy kế 9 tháng đầu năm, QNS ghi nhận doanh thu đạt hơn 7.872 tỷ đồng, sụt giảm 2% so với cùng kỳ; Lợi nhuận sau thuế đạt hơn 1.318 tỷ đồng, sụt giảm 25% so với cùng kỳ năm 2024. Với kết quả này, doanh nghiệp hoàn thành 74% kế hoạch năm lợi nhuận cả năm 2025.

Tương tự, với Công ty CP Mía đường Sơn La (HNX: SLS). Theo Báo cáo tài chính quý 1 niên độ 2025-2026 (từ 01/07-30/09/2025), mặc dù doanh thu tăng mạnh 68% so với cùng kỳ niên độ trước, lên gần 299 tỷ đồng, tăng mạnh 68% so với cùng kỳ niên độ trước. Tuy nhiên, lãi ròng chỉ đạt 81,5 tỷ đồng, giảm 3% so với cùng kỳ. Đây là mức lợi nhuận thấp nhất trong vòng 7 quý gần đây của doanh nghiệp này.

Nguyên nhân chủ yếu là do biên lãi gộp bị co hẹp, từ 45% xuống còn 25,7%, chạm đáy 3 năm qua, do giá vốn gấp 2,3 lần cùng kỳ. Tính đến hết quý 1, Công ty mới hoàn thành được hơn 34% kế hoạch doanh thu và 74% mục tiêu lợi nhuận cả niên độ.

Tại Công ty CP Đường Kon Tum (HNX: KTS), Báo cáo tài chính quý 1, niên độ 2025-2026 (từ 01/07-30/09/2025) cũng ghi nhận doanh thu sụt giảm 4% so với cùng kỳ, xuống còn 59,5 tỷ đồng. Lợi nhuận sau thuế sụt giảm 44% so với cùng kỳ năm 2024, xuống chỉ còn gần 2,5 tỷ đồng.

Doanh nghiệp giải trình nguyên nhân sụt giảm là do giá đường thế giới giảm và ảnh hưởng của gian lận thương mại, đường nhập lậu nên công tác tiêu thụ đường trong nước gặp nhiều khó khăn, tồn kho sản phẩm đường tăng cao, giá bán đường quý 1 niên độ 2025-2026 giảm nhiều so với giá bán đường cùng kỳ niên độ 2024-2025, trong khi, từ ngày 1/7/2025 thuế VAT tăng từ 5% lên 8% dẫn đến biên lợi nhuận gộp giảm.

Một doanh nghiệp khác trong ngành là Công ty CP Mía đường Lam Sơn (HoSE: LSS) cũng chung cảnh ngộ kết quả kinh doanh sụt giảm. Cụ thể, doanh thu quý 1, niên độ tài chính từ ngày 1/7/2025 đến 30/6/2026 của LSS đạt hơn 384 tỷ đồng, giảm 20% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt hơn 15 tỷ đồng, sụt giảm 30% so với cùng kỳ.

Nguyên nhân chủ yếu do doanh thu giảm 20% và chi phí tài chính tăng 30%, khiến kết quả kinh doanh quý 1 niên độ 2025-2026 trở thành quý kinh doanh đáng quên nhất trong lịch sử của doanh nghiệp này, khi chỉ thực hiện được 14% kế hoạch lợi nhuận cả niên độ.

Dự báo sẽ tiếp tục ảm đạm?

Bức tranh kinh doanh sa sút của các doanh nghiệp ngành đường đã phản ánh phần nào những khó khăn chung mà ngành đường Việt Nam đang đối diện.

Theo đó, ngành đường 9 tháng năm 2025 đang đối mặt với nhiều khó khăn do thừa nguồn cung trong nước và trên thế giới, giá đường giảm sâu, cùng với áp lực từ đường nhập lậu và sản xuất siro ngô (HFCS). Điều này dẫn đến tình trạng giá bán dưới giá thành sản xuất và các doanh nghiệp phải chấp nhận hy sinh lợi nhuận.

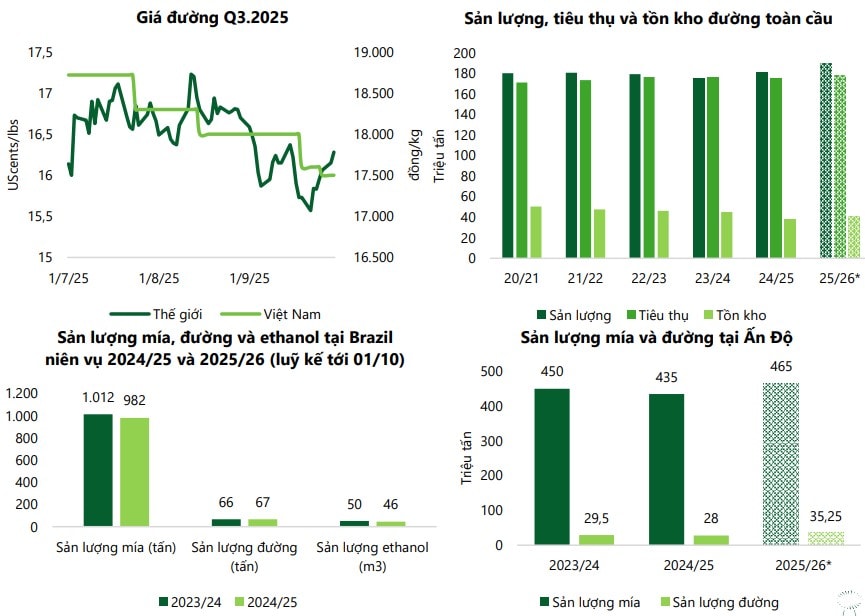

Dẫn nguồn từ Tổ chức Đường Quốc tế (ISO), Hiệp hội Mía đường Việt Nam (VSSA) cho biết, trong tháng 9/2025, giá đường thô và đường trắng toàn cầu đã giảm xuống mức thấp mới. Nguyên nhân chính là do sản lượng đường của Brazil tăng mạnh - lần đầu tiên sau nhiều thập kỷ, nước này dành hơn 50% lượng mía cho chế biến đường thay vì ethanol. Cùng lúc đó, sản lượng ethanol từ ngô của Mỹ tăng cao, góp phần giảm áp lực nhu cầu ethanol toàn cầu, khiến các nhà máy đường Brazil có thêm động lực tăng sản xuất.

Theo ISO, giá đường thô trung bình hằng ngày trong tháng 9/2025 chỉ còn 16,05 cent/pound, giảm so với 16,74 cent/pound của tháng 8 và 16,7 cent/pound của tháng 7. Giá đường trắng bình quân đạt 466,68 USD/tấn, giảm liên tiếp so với các tháng trước đó.

Một trong những nguyên nhân khiến thị trường trong nước trầm lắng là đường nhập lậu và đường không rõ nguồn gốc xuất xứ tiếp tục tràn ngập, chiếm lĩnh thị phần. Theo báo cáo của VSSA, trong tháng 9/2025, nhiều vụ buôn lậu và vận chuyển trái phép đường qua biên giới đã bị cơ quan chức năng phát hiện.

Theo dự báo của VSSA, thị trường đường trong tháng 11/2025 sẽ tiếp tục ảm đạm. Nguồn cung dư thừa, giá thế giới thấp, đường nhập lậu từ Thái Lan và Campuchia vẫn tràn vào qua các tuyến biên giới, trong khi sức cầu yếu và xu hướng sử dụng siro ngô thay thế đường mía ngày càng rõ rệt.

Ngoài ra, các hành vi trốn thuế thông qua việc không xuất hóa đơn, thanh toán tiền mặt vẫn có khả năng tiếp diễn, gây méo mó thị trường và thiệt hại cho các doanh nghiệp sản xuất hợp pháp.

Tương tự, Chứng khoán VCBS cũng cho rằng, giá đường thế giới cùng giá đường Việt Nam được dự báo giảm nhẹ. Theo VCBS, sản lượng toàn cầu dự báo cải thiện. Sản lượng đường của Thái Lan dự báo tăng 5% lên 10,5 triệu tấn nhờ thời tiết thuận lợi cùng vùng mía phục hồi.

Trong khi, mùa mưa Ấn Độ đạt mức cao nhất trong 5 năm làm tăng kỳ vọng về năng suất mía. Tuy nhiên, giá đường kỳ vọng không giảm sâu do hàm lượng đường trong mía tại Brazil giảm 3,4% so với cùng kỳ, theo đó lượng đường thực thu có thể thấp hơn dự kiến.

“Giá đường Việt Nam dự báo giảm do hàng tồn kho vẫn còn lớn, sức tiêu thụ chậm, nguồn cung khá đa dạng với nguồn đường nhập khẩu, đường tiểu ngạch, đường nhà máy”, VCBS nhận định.