Tín dụng - Ngân hàng

Cổ phiếu ngân hàng đã về vùng hấp dẫn?

Theo nhiều chuyên gia, nhiều cổ phiếu ngân hàng đã về vùng giá hấp dẫn. Do đó, các nhà đầu tư có thể xem xét mua vào và nắm giữ đến cuối năm 2025 và sang năm 2026.

Vấn đề quan trọng là phải chọn những ngân hàng có tiềm năng tăng trưởng bền vững và có mức định giá cổ phiếu hấp dẫn.

Tăng trưởng tín dụng vượt trội

Công ty Chứng khoán Rồng Việt (VDSC) vừa cập nhật kết quả kinh doanh quý III/2025 của ngành ngân hàng. Theo đó, tăng trưởng tín dụng toàn ngành tính đến hết quý III/2025 đạt 14,5%, mức cao nhất trong 5 năm qua.

Đối với 27 ngân hàng niêm yết, tổng dư nợ cho vay khách hàng tăng 15% so với cuối năm 2024, đạt hơn 13,6 triệu tỷ đồng. Nhóm ngân hàng có vốn Nhà nước gồm BID, CTG, VCB vẫn đứng đầu về cung cấp vốn cho nền kinh tế... Trong khối ngân hàng thương mại cổ phần tư nhân, MBB dẫn đầu với dư nợ cho vay đạt gần 931 nghìn tỷ đồng, tăng gần 20% so với đầu năm. Với MBB, tăng trưởng tín dụng năm 2025 dự kiến đạt 25–30%. Còn trong 9 tháng đầu năm nay, VPB ghi nhận mức tăng trưởng tín dụng mạnh 29,4%, nâng tổng dư nợ lên hơn 896 nghìn tỷ đồng. TCB, ACB, SHB và STB cũng duy trì đà tăng trưởng tín dụng hai con số, trong đó TCB tăng 21,4%, SHB tăng 17%... Đáng chú ý, NCB có mức tăng trưởng tín dụng cao, lên tới 33%.

VDSC nhận định, sự phân hóa về tốc độ tăng trưởng tín dụng trong quý III/2025 giữa các ngân hàng đã gần chạm hạn mức tín dụng được cấp hồi đầu năm nay. Theo đó, tín dụng theo kỳ hạn trong 9 tháng qua cho thấy cho vay trung và dài hạn tăng trưởng tích cực hơn so với cho vay ngắn hạn. Điều này phản ánh sự phục hồi nhu cầu tín dụng có phần thực chất hơn với các nhu cầu mở rộng đầu tư và sản xuất; đồng thời các ngân hàng niêm yết đang dần cơ cấu danh mục cho vay theo kỳ hạn dài hơn nhằm tăng khả năng cải thiện lợi suất tài sản trong trung hạn.

Triển vọng ngành ngân hàng

Với góc nhìn trung hạn, MBS nhận định tăng trưởng tín dụng có khả năng vượt 16% nhờ chính sách tiền tệ tiếp tục nới lỏng, thị trường bất động sản phục hồi và các dự án đầu tư công được đẩy nhanh. Bên cạnh đó, NHNN sẽ duy trì lập trường nới lỏng tiền tệ ít nhất cho đến cuối năm nay. Điều này sẽ phần nào giúp giảm bớt áp lực tỷ giá hối đoái.

Hơn nữa, từ ngày 01/10, NHNN đã giảm 50% tỷ lệ dự trữ bắt buộc cho các ngân hàng đã tham gia tái cơ cấu các ngân hàng yếu kém (gồm HDB, MBB, VCB và VPB). MBS ước tính rằng, nếu 4 ngân hàng này được giảm một nửa tỷ lệ dự trữ bắt buộc, thì một lượng vốn bổ sung khoảng 50.000 tỷ đồng (tương đương 0,4% tổng dư nợ cho vay toàn ngành) có thể được bơm vào thị trường trong cuối năm nay.

Mặc dù tốc độ tăng trưởng tín dụng nhanh có thể làm tăng rủi ro, nhưng chất lượng tài sản nhìn chung được kỳ vọng sẽ cải thiện trong những tháng cuối năm nay và năm 2026 nhờ chu kỳ phục hồi của thị trường bất động sản, luật hóa Nghị quyết 42/2017/QH14, Chính phủ đẩy nhanh giải ngân đầu tư công…

Xem xét cổ phiếu nào?

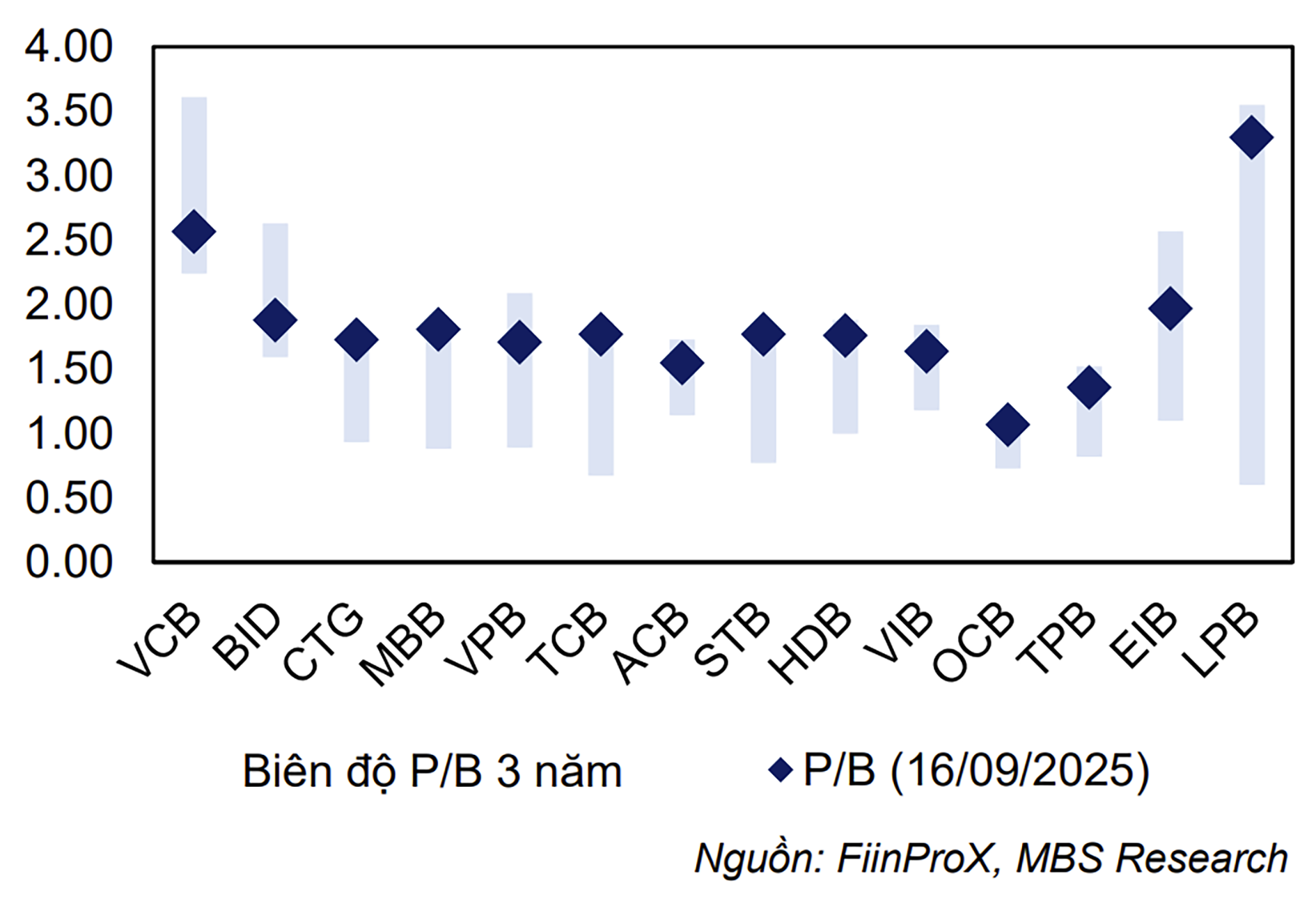

Mặc dù định giá cổ phiếu ngân hàng kém hấp dẫn hơn so với hồi đầu năm nay, nhưng đợt điều chỉnh giá cổ phiếu ngân hàng trong thời gian vừa qua, cộng với tiến triển tích cực hơn của thị trường bất động sản sẽ tiếp tục là động lực tăng trưởng cho nhóm cổ phiếu này. Theo đó, các nhà đầu tư có thể xem xét các cổ phiếu sau đây:

Thứ nhất là cổ phiếu ACB. MBS dự báo tăng trưởng tín dụng năm 2025 của ACB ở mức 18%. MBS cho rằng ACB sẽ gia tăng cho vay trung và dài hạn bằng nguồn vốn ngắn hạn để thúc đẩy NIM và lợi nhuận. Tỷ lệ vốn ngắn hạn cho vay trung và dài hạn hiện tại là 18,9%, thấp hơn nhiều so với mức trần 30,0% của NHNN, cho phép ngân hàng có dư địa gia tăng tỷ lệ này mà không gây rủi ro đến hoạt động kinh doanh. MBS dự báo giá mục tiêu của cổ phiếu ACB trong 12 tháng tới sẽ ở mức 31.640 đồng/cp.

Thứ hai là cổ phiếu BID. MBS dự báo tăng trưởng tín dụng cả năm 2025 của ngân hàng này đạt 14,4%, chủ yếu được dẫn dắt bởi tăng trưởng cho vay bán lẻ và cho vay SMEs nhờ vị thế dẫn đầu về quy mô cho vay bán lẻ và môi trường vĩ mô khả quan. MBS đưa ra mức định giá P/B của BID là 1.8x cho trung bình 2025-2026, với luận điểm đầu tư: vị thế dẫn đầu ngành về quy mô tín dụng, chất lượng tài sản kỳ vọng hồi phục trong nửa cuối năm nay, kế hoạch tăng vốn và định giá hấp dẫn. MBS dự báo giá mục tiêu của BID ở mức 48.000 đồng/cp.

Thứ ba là cổ phiếu MBB. Việc luật hóa Nghị quyết 42/2017/QH14 và sự phục hồi của thị trường bất động sản sẽ giúp thúc đẩy xử lý nợ xấu cho tất cả các ngân hàng, bao gồm cả MBB. Hiện tổng dư nợ tín dụng của MBB liên quan đến Novaland (NVL) là 10,7 nghìn tỷ đồng (chiếm 0,8% tổng tài sản và 8,3% vốn chủ sở hữu của MBB). MBB đang giao dịch quanh mốc 23.000 đồng/cp, tương đương với mức trung vị toàn ngành. MBS định giá cổ phiếu MBB năm 2026 lên 29.500 đồng/cp, tương đương P/B dự phóng 2026 là 1,6x.

Thứ tư là cổ phiếu TCB. VDSC cho rằng sự phục hồi của thị trường bất động sản và việc luật hóa Nghị quyết 42/2017/QH14 cũng sẽ giúp TCB xử lý nợ xấu hiệu quả hơn. TCB đang giao dịch ở mức 33.000 đồng/cp. Nhà đầu tư có thể tiếp tục nắm giữ cổ phiếu này và xem xét mua vào cho mục tiêu dài hạn.

Dù định giá cổ phiếu ngân hàng kém hấp dẫn hơn so với đầu năm 2025, nhưng đợt điều chỉnh vừa qua, cộng sự phục hồi của thị trường bất động sản sẽ là động lực tăng giá cổ phiếu này.