Kinh tế

Ngành dệt may Việt Nam sẽ đối diện với những “cơn gió ngược” trong nửa đầu năm 2026?

Mặc dù tăng trưởng trong 10 tháng đầu năm, nhưng ngành dệt may Việt Nam được dự báo sẽ đối diện với nhiều khó khăn trong những tháng còn lại của năm 2025 và nửa đầu năm 2026.

Theo số liệu từ Cục Hải quan, trong tháng 10/2025, xuất khẩu hàng dệt may đạt 3,18 tỷ USD, giảm 2,5% so với tháng trước. Tính chung, trị giá xuất khẩu hàng dệt may trong 10 tháng/2025 đạt 32,93 tỷ USD, tăng 7,6% (tương ứng tăng 2,32 tỷ USD) so với cùng kỳ năm trước. Sự tăng trưởng này nhờ vào việc các doanh nghiệp dệt sợi và sản xuất hàng xuất khẩu sang Mỹ và EU tăng công suất, và có xu hướng dịch chuyển đơn hàng từ Trung Quốc và Bangladesh.

.jpg)

Về thị trường, Hoa kỳ và EU là các thị trường xuất khẩu trọng điểm khi trong 10 tháng năm 2025, xuất khẩu nhóm hàng dệt may sang Hoa Kỳ đạt 14,81 tỷ USD, tăng 11,3% (tương ứng tăng 1,51 tỷ USD); EU đạt 3,94 tỷ USD, tăng 11,3% (tương ứng tăng 401 triệu USD). Trong khi Nhật Bản đạt 3,81 tỷ USD, tăng 7,2% (tương ứng tăng 256 triệu USD) và Hàn Quốc đạt 2,53 tỷ USD, giảm 7,6% (tương ứng giảm 208 triệu USD) so với cùng kỳ năm trước.

Ngành dệt may Việt Nam đang hướng tới mục tiêu xuất khẩu cho cả năm 2025 đạt khoảng 47 -48 tỷ USD. Tuy nhiên, ngành cũng đối mặt với những thách thức như chính sách thuế đối ứng 20% mà Hoa Kỳ áp dụng cho hàng hóa Việt Nam từ đầu năm 2025.

Mặc dù vậy, theo đánh giá của giới chuyên gia, mức thuế đối ứng 20% mà Hoa Kỳ áp dụng đối với hàng hóa Việt Nam, trong đó có dệt may, được kỳ vọng tạo thêm lợi thế so với Trung Quốc và Ấn Độ. Cùng với đó, các doanh nghiệp Việt cũng đang tận dụng các FTA để mở rộng thị trường sang EU, CPTPP và RCEP nhằm giảm phụ thuộc vào một số thị trường truyền thống.

Theo Hiệp hội Dệt may Việt Nam (VITAS), Trung Đông và châu Phi đang trở thành hai điểm đến nổi bật, đóng góp mạnh mẽ vào kim ngạch xuất khẩu của ngành. Riêng khu vực Trung Đông, đặc biệt là các quốc gia Hồi giáo, đã mang lại 1 tỷ USD trong năm 2024 và 700 triệu USD chỉ trong 7 tháng đầu năm 2025.

Diễn biến này phản ánh rõ khả năng mở rộng thị trường lẫn phân khúc sản phẩm của doanh nghiệp Việt, khi không chỉ duy trì nhóm hàng phổ thông mà còn chuyển dần sang phân khúc cao cấp với hàm lượng công nghệ và thiết kế cao.

Dù chi phí sản xuất tại Việt Nam cao hơn 40 - 45% so với Indonesia, Malaysia hay Myanmar, năng suất lao động trong nước vẫn vượt các quốc gia này khoảng 40%. Điều quan trọng hơn là tốc độ áp dụng công nghệ, tự động hóa và xanh hóa của ngành dệt may Việt Nam đang tăng nhanh, chỉ đứng sau Trung Quốc trong khu vực về mức độ hiện đại hóa dây chuyền.

Ông Vũ Đức Giang - Chủ tịch VITAS cho rằng, dù ngành dệt may đang đối diện sức ép lớn chưa từng có, đây cũng là thời điểm quan trọng để tái cơ cấu, cải thiện giá trị gia tăng và nâng cao vị thế trong chuỗi cung ứng toàn cầu. Nhờ tốc độ chuyển đổi mạnh mẽ, ngành có cơ hội vượt qua thách thức và củng cố nền tảng cạnh tranh dài hạn.

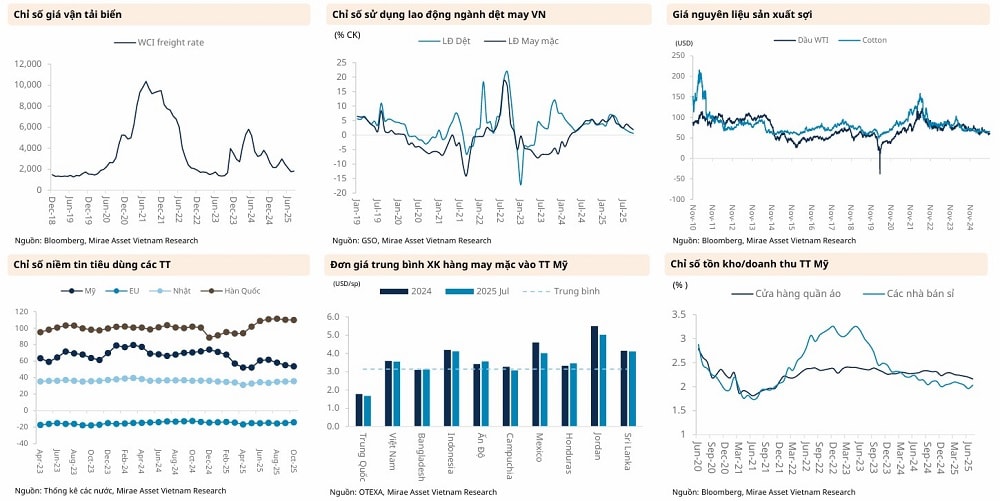

Các chuyên gia của Mirae Asset Vietnam Research cũng chỉ ra 3 yếu tố có thể tác động đến triển vọng của ngành dệt may, cụ thể: Thứ nhất là hiệu ứng tăng giá vì thuế quan. Các chỉ số lạm phát gia tăng cho thấy thuế quan đối ứng đã bắt đầu được chuyển sang người tiêu dùng tại thị trường Hoa Kỳ. Giá cao hơn, cộng với niềm tin tiêu dùng thấp, sẽ ảnh hưởng đến tiêu thụ dệt may trong phần còn lại của năm 2025 và nửa đầu 2026. Một khi các mức thuế mới được áp dụng, các hiệu ứng chuyển qua thuế quan nói chung sẽ có tác động lớn hơn.

Thứ hai là bối cảnh cạnh tranh tại thị trường Mỹ. Mặc dù các chi tiết cụ thể của các thỏa thuận thuế quan vẫn chưa được tiết lộ và các cuộc đàm phán vẫn đang diễn ra ngay cả khi mức thuế mới có hiệu lực, chúng tôi tin rằng Việt Nam có một số lợi thế so với các đối thủ cạnh tranh chính là Trung Quốc, Ấn Độ và Bangladesh. Theo đó, thị phần hàng may mặc của Trung Quốc đang giảm, có lợi cho Việt Nam; Thuế quan và căng thẳng địa chính trị đang làm giảm lợi thế cạnh tranh của ngành dệt may Ấn Độ. Trong khi bất ổn chính trị nội bộ và khu vực gây rủi ro cho sản xuất dệt may Bangladesh.

Thứ ba là cạnh tranh ở các thị trường trọng điểm khác. Khi những khó khăn do thuế quan phát sinh tại thị trường Hoa Kỳ, sự cạnh tranh ở các thị trường trọng điểm khác chắc chắn sẽ tăng lên. Đơn cử, sự gia tăng thị phần hàng may mặc Trung Quốc gần đây ở Hàn Quốc cho thấy các nhà sản xuất dệt may Trung Quốc đang tìm kiếm thị trường thay thế.

Bất chấp sự cạnh tranh khốc liệt, Việt Nam đã và đang ký kết nhiều FTA, cho phép xuất khẩu dệt may thông qua mức thuế thấp, do đó mang lại một số lợi thế so sánh. Cụ thể, trong số các đối thủ châu Á, Bangladesh và Pakistan chưa ký FTA với Nhật Bản và Hàn Quốc, và hàng dệt may xuất khẩu của họ phải chịu thuế quan. Đối với thị trường EU, từ năm nay, hầu hết thuế nhập khẩu đối với các sản phẩm dệt may có xuất xứ từ Việt Nam sẽ được xóa bỏ, theo EVFTA.

“Trong phần còn lại của năm 2025 và nửa đầu năm 2026, chúng tôi dự phóng nhu cầu dệt may của Hoa Kỳ sẽ suy yếu do giá cả tăng và lo ngại về thị trường lao động suy giảm. Mặc dù nhu cầu ở thị trường châu Á và EU dự kiến ổn định, nhưng sự cạnh tranh sẽ ngày càng gay gắt. Chúng tôi cũng dự đoán khả năng giảm các đơn đặt hàng mới trong nửa đầu năm 2026 do mức tồn kho cao hiện tại. Mảng may mặc của Việt Nam có thể sẽ phải đối mặt với những cơn gió ngược trong nửa đầu năm 2026 và hiệu suất của mảng sợi có thể sẽ tiếp tục tụt lại phía sau, do nhu cầu suy yếu tại thị trường Trung Quốc và Hàn Quốc”, chuyên gia của Mirae Asset Vietnam Research nhận định.