Chứng khoán

MCH: Quán quân hàng tiêu dùng với "nơi thử nghiệm chiến lược" WCM

Masan Consumer (MCH) đã có chuỗi ngày tăng phi mã từ mức giá 128.000 đ/cp, lên 216.000 đ/cp trong vòng 2 tháng qua. Dự báo giá mục tiêu còn có thể "đỉnh nóc kịch trần" khi lên HoSE.

CTCP Hàng tiêu dùng Masan (Masan Consumer, mã: MCH, sàn UPCoM) công bố nghị quyết thông qua việc chuyển giao dịch cổ phiếu từ UPCoM sang niêm yết tại Sở Giao dịch Chứng khoán TPHCM (HoSE) vào ngày 5/10. Giá giao dịch tại phiên có thông tin công bố là 128.000 đ/cp. Vốn hóa thị trường của công ty khi đó ước khoảng 135.000 tỷ đồng.

Đến 27/11, phiên giao dịch cuối của tuần này khép lại tháng 11, cổ phiếu MCH giao dịch trong vùng giá 216.000 đ/cp. Mức tăng sau chưa tròn 2 tháng là 68,75%. Vốn hóa thị trường của Công ty hiện tại là 228,3 nghìn tỷ đồng.

Cổ phiếu MCH theo định giá và giá mục tiêu của CTCP Chứng khoán Vietcap (VCI), còn có thể lên tới 220.000 đ/cp và nhắm các mốc cao hơn. Đặc biệt , Vietcap nhận định việc chuyển sang sàn HoSE (giả định tháng 12/2025) và được đưa vào rổ VN30 cũng như các rổ chỉ số khác (tháng 6-9/2026), MVIS MarketVector Vietnam Local Index (VanEck), STOXX Vietnam Total Market Liquid Index (Xtrackers) thu hút nguồn vốn đáng kể.

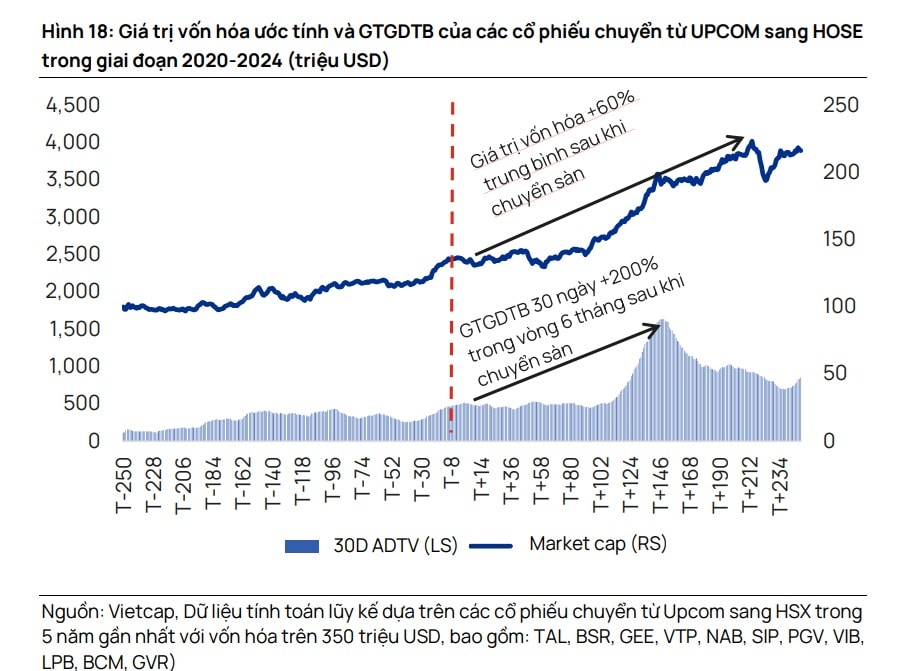

MCH chỉ chưa đạt tiêu chí về thanh khoản, nhưng điều này dự kiến sẽ được cải thiện khi chuyển sang HoSE. Ví dụ giai đoạn 2020 - 2024, tổng giá trị giao dịch trung bình ngày trong 30 ngày của các cổ phiếu có vốn hóa lớn hơn 350 triệu USD đã tăng 200% trong vòng 6 tháng sau khi chuyển từ UPCoM sang HoSE.

Khả năng được đưa vào các chỉ số dự kiến sẽ diễn ra vào tháng 6-9/2026. Bên cạnh đó, vì MCH sẽ trở thành một cổ phiếu thành phần quan trọng của VN-Index sau khi chuyển sang sàn HoSE, cổ phiếu này có thể thu hút dòng vốn tiềm năng từ các quỹ chủ động vốn theo dõi hiệu suất đầu tư so với VN-Index. Ngoài ra, sau 6 tháng niêm yết trên HOSE, MCH có thể đủ điều kiện giao dịch ký quỹ, qua đó thu hút vốn từ các nhà đầu tư tham gia giao dịch ký quỹ.

Về kinh doanh, MCH được gọi tên là quán quân ngành hàng tiêu dùng, có sự hỗ trợ lớn đáng kể khi nằm trong hệ sinh thái Masan Group, với Wincommerce (WCM) vừa là kênh phân phối bán lẻ quan trọng, vừa là "nơi thử nghiệm chiến lược" thử các phản ứng của khách hàng, thị trường đối với các sản phẩm được đưa ra.

Wincommerce là lợi thế trong bối cảnh chuyển dịch sang mô hình siêu thị mini (minimart) tại Việt Nam. MCH cũng có sự hiện diện mạnh mẽ tại kênh thương mại hiện đại (MT) với khoảng 6.700 điểm bán MT, bao gồm các siêu thị và chuỗi bán lẻ. Động lực lớn thúc đẩy sự mở rộng kênh MT của MCH là WCM, mảng bán lẻ bách hóa hiện đại của MSN, vận hành khoảng 4.300 cửa hàng tính đến tháng 10/2025.

WCM đóng vai trò là nơi thử nghiệm chiến lược cho MCH, cho phép công ty kiểm tra mức độ đón nhận sản phẩm mới trước khi triển khai trên quy mô lớn. Điều này giúp giảm thiểu chi phí marketing và rút ngắn thời gian đưa sản phẩm ra thị trường, đồng thời cung cấp những hiểu biết sâu và trực tiếp về người tiêu dùng để thúc đẩy cải tiến sản phẩm. Ngoài ra, sự hiện diện mạnh mẽ của WCM tại miền Bắc bổ trợ cho mạng lưới phân phối tập trung nhiều vào kênh GT của MCH tại miền Nam, tạo ra độ bao phủ cân bằng hơn trên toàn quốc và mở rộng sự hiện diện của MCH khắp Việt Nam, theo Vietcap.

Bên cạnh đó, về xu hướng thị trường và tác động chính sách, Chính phủ đang thực hiện chính thức hóa nền kinh tế phi chính thức, qua đó thúc đẩy tốc độ thâm nhập của kênh MT. Các quy định này tạo ra sân chơi bình đẳng cho kênh MT cửa hàng vật lý so với kênh GT và thương mại điện tử. Nhiều hộ kinh doanh tại Việt Nam đã kê khai thấp doanh thu với cơ quan chức năng để được hưởng thuế khoán. Lãnh đạo của Masan từng cho biết trong tương lai, với sự thúc đẩy của các chính sách hướng đến minh bạch hơn, cộng hưởng nhu cầu tiêu dùng hàng chính gốc, minh bạch an toàn... sẽ giúp các kênh bán lẻ tăng lợi thế và đạt tăng trưởng cao hơn.

Trong thị trường tiêu dùng, sẽ chỉ có những nhà sản xuất chuyên sản xuất hàng và phụ thuộc vào kênh phân phối trung gian. Cũng có những nhà sản xuất kiêm xây dựng chuỗi bán lẻ và sở hữu kênh phân phối chủ động. Dù ở hình thức nào thì đặc thù của ngành tiêu dùng đặc biệt các sản phẩm thiết yếu + tiêu dùng nhanh, sự đa dạng của các mẫu mã, dòng sản phẩm và yêu cầu nâng cấp cải tiến theo thời gian được nhiều chuyên gia trong ngành cho biết diễn ra liên tục. Do đó đầu tư R&D kết hợp "phòng thí nghiệm" phản ứng thực tế thị trường là "bộ đôi" hiệu ứng quan trọng nhấtvà riêng có mà MCH đang sở hữu - khai thác triệt để. Đây có lẽ là một trong những điều kiện để Công ty này đạt vị thế quán quân ngành hàng tiêu dùng và thiết lập con đường riêng khai thác thị trường 16 tỷ USD.

Theo thống kê của Vietcap, Masan Consumer sản xuất gia vị (50% thị phần), thực phẩm tiện lợi (20%), đồ uống không cồn (3%), cà phê (14%) và chăm sóc gia đình & cá nhân (4%).

MCH có sự tăng trưởng và có quy mô đặc biệt trong ngành FMCG Châu Á. Xét về tốc độ tăng trưởng kép (CAGR) doanh thu giai đoạn 2017-2024, công ty đạt 11% (12% ở mảng gia vị so với 5% của Châu Á Thái Bình Dương và 14% ở mảng thực phẩm tiện lợi so với 7% của Châu Á Thái Bình Dương).

Vietcap dự phóng lợi nhuận sau thuế (LNST) sau lợi ích CĐTS giai đoạn 2025-2026 của MCH sẽ giảm 18% sau đó phục hồi 20% YoY do tái cấu trúc hệ thống phân phối. Kế tiếp, CAGR LNST sau lợi ích CĐTS giai đoạn 2026-2028 đạt 16%, với biên lợi nhuận ròng tăng từ 22,4% lên 24,0%. Kỳ vọng MCH sẽ duy trì ROE ở mức 45% mặc dù vị thế tiền mặt ròng/vốn chủ sở hữu trên 30%.

So sánh trong giai đoạn 2020-2024, mức trung vị của nhóm các công ty cùng ngành Châu Á ghi nhận CAGR LNST là 4%, biên lợi nhuận ròng trung bình là 13%, ROE là 21% và tiền mặt ròng/vốn chủ sở hữu là 1%. Như vậy, với vị thế vượt trội của MCH và sự phục hồi mạnh mẽ vào năm 2026, Vietcap định giá MCH ở mức P/E dự phóng năm 2026 là 31 lần so với mức trung vị P/E trượt 12T trung bình 5 năm của các công ty cùng ngành là 36 lần.

Sử dụng phương pháp kết hợp 50:50 giữa mô hình Chiết khấu dòng tiền (CKDT) 10 năm và P/E mục tiêu, Vietcap cho biết định giá hợp lý với tăng trưởng. Mô hình CKDT bao gồm 2 giai đoạn: giai đoạn một bao phủ từ 2025-30 và giai đoạn hai kéo dài từ 2031-35, nhằm phản ánh tiềm năng của công ty như một đại diện chủ chốt cho tăng trưởng tiêu dùng dài hạn của Việt Nam. Giá mục tiêu là 220.800 đồng/cổ phiếu trong giai đoạn định giá một năm đến cuối năm 2026, tương ứng mức P/E dự phóng các năm 2025/2026/2027 lần lượt là 36 lần/31 lần/27 lần.

MCH đã đưa ra kế hoạch cổ tức cao và đang cải thiện hiệu quả vốn lưu động. Giả định tỷ lệ chi trả cổ tức là 100% trong giai đoạn 2025-2030. Công ty mẹ, MSN, có tỷ lệ nợ ròng/EBITDA khoảng 3 lần trong năm 2024 và MCH là cỗ máy tạo tiền cho MSN. Vòng quay tiền mặt của MCH trung bình chỉ 20 ngày trong giai đoạn 2023-2025, Vietcap kỳ vọng chỉ số này sẽ cải thiện xuống còn 10 ngày vào năm 2030 nhờ vào chiến lược Retail Supreme. MCH chỉ chi 17% dòng tiền từ hoạt động kinh doanh (CFO) cho vốn đầu tư XDCB trong giai đoạn 2014-2024.

Theo đó, các nhà phân tích đưa ra khoảng định giá từ 295.400 đồng đến 328.220 đồng/cổ phiếu vào năm 2029 cho MCH, tương ứng tỷ suất hoàn vốn nội bộ (IRR) từ 8%-11% dựa trên thị giá hiện tại là 216.100 đồng/cổ phiếu.

"Chúng tôi tin rằng với vị thế là một công ty hàng tiêu dùng sở hữu các động lực tăng trưởng rõ ràng và hiếm có tại Việt Nam, MCH xứng đáng với tiềm năng định giá cao hơn trong tầm nhìn 3 năm tới", Vietcap cho biết.