Chứng khoán

VN-Index phục hồi, khối ngoại đảo chiều sau tháng bán ròng

VN-Index phục hồi trong tháng 11 sau khi giảm điểm 2 tháng liên tiếp. Hiện, chỉ số chính vẫn đang duy trì đà tăng 6 phiên liên tiếp.

Sắc xanh được tìm lại trên thị trường chứng khoán với đà tăng tháng 11 sau 2 tháng giảm bất chấp thông tin nâng hạng từ cận biên lên mới nổi thứ cấp, giúp chỉ số chính VN-Index tăng 3,01 điểm trong tháng 11.

Tính đến ngày 10/11, VN-Index giảm 3,6% so với cuối tháng 10, xuống còn 1.580,5 điểm – mức thấp nhất trong gần bốn tháng. Tuy nhiên, sau mốc thời gian này, chỉ số đã hồi phục trong phần lớn thời gian còn lại của tháng (+7,0% từ 10/11 đến 28/11) và đóng cửa tháng 11 tại 1.691 điểm, tăng 3,1% MoM.

Một số yếu tố hỗ trợ đà tăng của VN-Index trong giai đoạn này, theo phân tích của Vietcap, bao gồm: hoạt động bắt đáy gia tăng sau hơn hai tháng giảm liên tiếp; nhóm cổ phiếu vốn hóa lớn dẫn dắt đà phục hồi, đặc biệt là đóng góp từ VIC với mức tăng 30,9% trong giai đoạn 10/11 đến 28/11 và 27,6% so với cuối tháng 10; và thông tin từ ngày 21/11 khi Chủ tịch Fed chi nhánh New York John Williams cho biết vẫn có dư địa để Fed thực hiện thêm một đợt điều chỉnh lãi suất trong ngắn hạn. Bình luận này khiến kỳ vọng thị trường về việc giảm lãi suất trong tháng 12 tăng mạnh từ 30% lên khoảng 73% theo CME FedWatch. Các thị trường chứng khoán toàn cầu cũng phục hồi sau thông tin này, với mức tăng từ 21–30/11: S&P 500 tăng 3,7%, NASDAQ tăng 4,9%, Dow Jones tăng 3,2% và Nikkei 225 tăng 3,5%.

Tính đến cuối tháng 11, VN-Index đã tăng 33,5% so với đầu năm, vượt trội đáng kể so với các thị trường trong khu vực gồm SET của Thái Lan giảm 10,5%, PCOMP của Philippines giảm 7,8% và JCI của Indonesia tăng 20,2%, Vietcap ghi nhận.

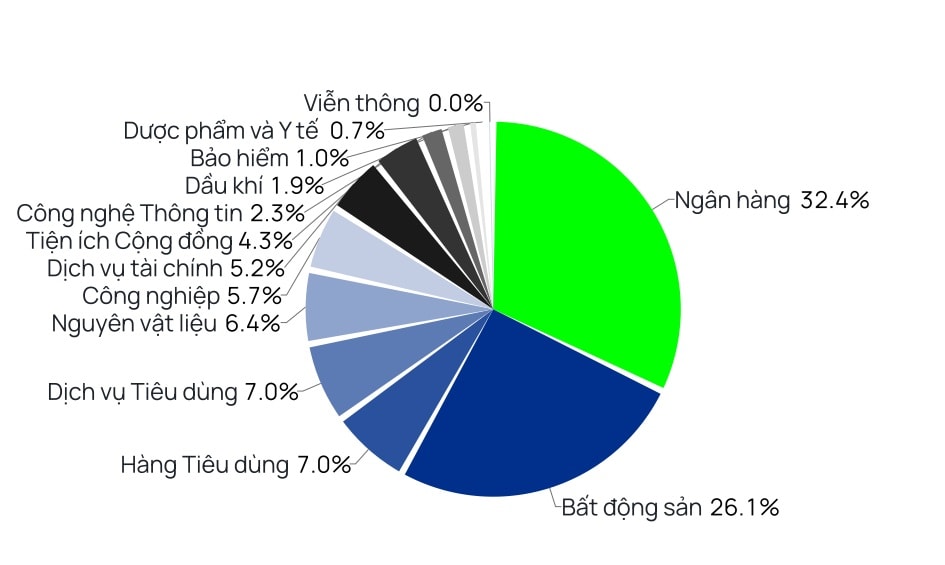

Các nhóm ngành ghi nhận diễn biến trái chiều trong tháng 11, trong đó bất động sản tiếp tục vượt trội so với các ngành khác. Ngành bất động sản tăng 15,2% và dẫn đầu mức tăng, chủ yếu nhờ đóng góp của VIC tăng 36,3%. Tiếp theo là ngành viễn thông tăng 8,8% được hỗ trợ bởi PIA, và ngành dịch vụ tiêu dùng tăng 5,7% dẫn dắt bởi VPL tăng 23,2% và VJC tăng 8,8%. Ở chiều ngược lại, công nghệ giảm 6,5%, dịch vụ tài chính giảm 4,0% và vật liệu giảm 2,7% là những ngành giảm mạnh nhất.

Trong tháng 11, thanh khoản giảm xuống mức thấp nhất trong năm tháng. Giá trị giao dịch trung bình (GTGDTB) ngày trên HSX và trên tổng ba sàn lần lượt giảm 32,3% và 31,2% so với tháng 10, đạt 863,9 triệu USD và 960,8 triệu USD. Trong mười một tháng đầu năm 2025, GTGDTB của ba sàn vẫn tăng 38,3% so với cùng kỳ, đạt 1,1 tỷ USD.

Khối ngoại bán ròng tháng thứ tư liên tiếp. Trong tháng 11, nhà đầu tư nước ngoài bán ròng 261,2 triệu USD trên HSX, 2,2 triệu USD trên HNX và 49,1 triệu USD trên UPCoM, dẫn đến tổng giá trị bán ròng 312,4 triệu USD trên cả ba sàn. Khối ngoại bán ròng chủ yếu tại STB với 80,6 triệu USD, VCI với 51,3 triệu USD và MBB với 45,0 triệu USD. Ngược lại, khối ngoại mua ròng mạnh tại FPT với 68,7 triệu USD, HPG với 65,8 triệu USD và VNM với 60,7 triệu USD.

Trong mười một tháng đầu năm 2025, hoạt động bán ròng của khối ngoại được ghi nhận tại các thị trường gồm VN-Index của Việt Nam với 4,9 tỷ USD, SET của Thái Lan với 3,4 tỷ USD, JCI của Indonesia với 1,8 tỷ USD và PCOMP của Philippines với 673 triệu USD.

Cập nhật đến 3/12, Vn-Index duy trì mạch tăng 6 phiên liên tiếp. Sắc xanh lan tỏa từ ngân hàng đến bán lẻ, bảo hiểm, thép và tôn mạ, xây dựng và vật liệu xây dựng, chăn nuôi. Dòng tiền vào thị trường sôi động hơn với thanh khoản khớp lệnh hơn 22,5 nghìn tỷ đồng. Thanh khoản đột phá với SHB, MBB, CTG, TCB và MSN, MWG, DXG.

Đáng chú ý, khối ngoại đảo chiều mua ròng đột biến 3,6 nghìn tỷ đồng trên HoSE, phần lớn mua giao dịch thỏa thuận VPL, 1 phần BMM và VPB. 2 cổ phiếu trụ VIC và VCB được khối này bán ra.

Trong mạch tăng của VN-Index, SSI Research nhận định chỉ số đang hướng về 1.750 điểm.

Vietcap nhìn nhận, sự suy giảm của thanh khoản trong tháng 11 cho thấy các nhà đầu tư vẫn thận trọng. Tuy nhiên, theo Vietcap, một số yếu tố có thể hỗ trợ tâm lý thị trường trong tháng 12 bao gồm nền tảng vĩ mô tiếp tục duy trì tích cực, Quốc hội biểu quyết thông qua một số luật và nghị định quan trọng trong tháng 12 và kỳ vọng Fed sẽ tiếp tục cắt giảm lãi suất tại cuộc họp cuối cùng vào tháng 12.

Tại thời điểm cuối tháng 11, định giá thị trường P/E trượt của VN-Index ở mức 16,4 lần, so với 21,3 lần của JCI Indonesia và 10,1 lần của PCOMP Philippines.