Đối ngoại

Triển vọng tích cực của các nền kinh tế ASEAN năm 2026

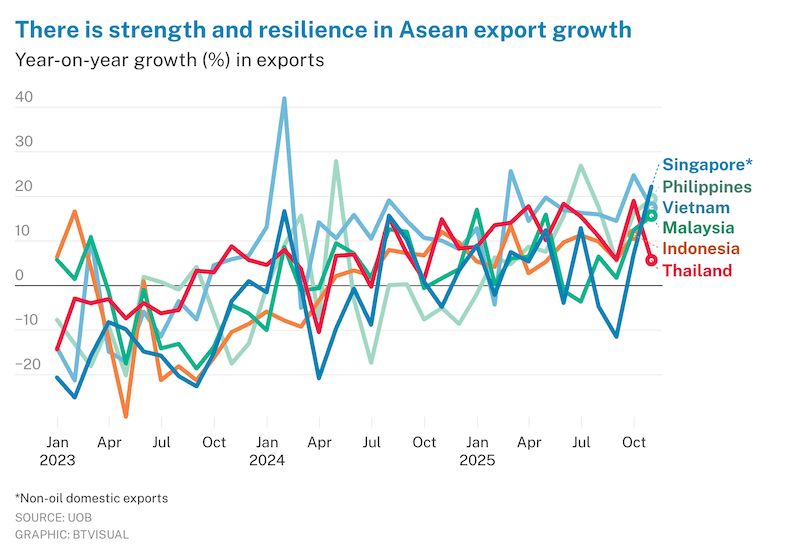

ASEAN đang chuẩn bị bước sang năm 2026 với nền tảng tương đối vững chắc, được nâng đỡ bởi các yếu tố cơ bản như xuất khẩu mạnh, tiền tệ khu vực ổn định và lạm phát ở mức vừa phải.

.png)

Ngày càng có nhiều dấu hiệu cho thấy việc tái cấu trúc chuỗi cung ứng đang thúc đẩy thương mại nội khối ASEAN và mang lại lợi ích cho xuất khẩu của khu vực này. Động lực này thể hiện rõ nhất tại các nền kinh tế tham gia sâu vào chuỗi cung ứng trí tuệ nhân tạo (AI) và điện tử. Chẳng hạn, Malaysia và Singapore đều ghi nhận mức tăng mạnh của xuất khẩu, dẫn dắt bởi lĩnh vực điện tử và bán dẫn.

Yếu tố thứ hai là sức mạnh của các đồng tiền tại Đông Nam Á. Đầu năm nay, giới đầu tư lo ngại rằng các mức thuế cao mà Mỹ áp lên Trung Quốc và ASEAN sẽ khiến xuất khẩu trong khu vực suy giảm, từ đó làm đồng USD mạnh lên đáng kể hoặc thậm chí dẫn tới việc phá giá đồng loạt đồng nhân dân tệ và các đồng tiền khu vực.

Tuy nhiên, ông Heng Koon How, Trưởng bộ phận Chiến lược Thị trường tại UOB chỉ ra, do các nền kinh tế ASEAN có tỷ trọng xuất khẩu lớn, kết quả xuất khẩu tích cực đã hỗ trợ các đồng tiền trong khu vực. Xu hướng này còn được khuếch đại bởi làn sóng phi đô la hóa toàn cầu gia tăng trong suốt năm nay.

Ông Heng cho biết: "Nguồn thu ngoại tệ xuất khẩu mạnh, cùng với nhu cầu tích trữ USD trên toàn cầu suy giảm, đã dẫn tới việc các đồng tiền ASEAN tăng giá khi các doanh nghiệp xuất khẩu chủ động đưa nguồn thu về nước".

Bên cạnh đó, các nhà hoạch định chính sách của Trung Quốc đã không chọn “lối thoát dễ dàng” là phá giá đồng nhân dân tệ để đối phó với thuế quan cao hơn. Thay vào đó, Ngân hàng Nhân dân Trung Quốc chủ động quản lý áp lực mất giá, cho phép đồng nhân dân tệ tăng giá cùng với xu hướng suy yếu của đồng USD.

Điều này đã giúp tách đồng nhân dân tệ khỏi những yếu kém của kinh tế nội địa và thị trường bất động sản Trung Quốc, qua đó loại bỏ một nguồn biến động lớn đối với Đông Nam Á.

Giới đầu tư cũng từng lo ngại rằng thuế quan cao hơn sẽ đẩy lạm phát toàn cầu tăng mạnh. Tuy nhiên, chuỗi cung ứng trong nhiều ngành đã cho thấy mức độ linh hoạt cao hơn dự kiến, với nhiều khâu trung gian hấp thụ được phần chi phí thuế quan.

Điều này khiến tác động tăng giá chuyển sang người tiêu dùng cuối cùng ở mức hạn chế. Các đồng tiền mạnh hơn trên toàn ASEAN cũng góp phần nâng cao sức mua, qua đó làm giảm rủi ro lạm phát nhập khẩu.

Đồng thời, làn sóng hàng hóa và dịch vụ có giá cạnh tranh từ Trung Quốc tràn vào khu vực đã giữ cho lạm phát được kiểm soát. Kết quả là, xu hướng lạm phát tại hầu hết các nền kinh tế ASEAN vẫn duy trì ở mức thấp.

Ông Heng dự đoán, nhiều khả năng các nền kinh tế ASEAN bước vào năm 2026 với khởi đầu khá vững chắc. Tuy nhiên, dù xuất phát điểm tích cực, năm tới vẫn tiềm ẩn không ít thách thức.

Cụ thể, chuyên gia này cho biết, trong nội khối ASEAN, các rủi ro mang tính đặc thù của từng quốc gia vẫn hiện hữu. Những nền kinh tế chưa tham gia đầy đủ vào làn sóng AI và chu kỳ tái tạo của ngành điện tử sẽ cần nỗ lực nhiều hơn để bắt kịp.

Mặc dù phần lớn các đồng tiền trong khu vực ghi nhận diễn biến tích cực, đồng rupiah của Indonesia vẫn duy trì trạng thái yếu. Cụ thể, sự suy yếu của rupiah được xem là một yếu tố then chốt khiến Ngân hàng Trung ương Indonesia (Bank Indonesia) quyết định không tiếp tục cắt giảm lãi suất.

Về lạm phát, Thái Lan đang đối mặt với rủi ro giảm phát gia tăng, khi chỉ số giá tiêu dùng (CPI) toàn phần giảm 0,76% trong tháng 10, giảm mạnh hơn mức 0,72% của tháng 9. Xu hướng này chủ yếu xuất phát từ các yếu tố phía cung và nhu cầu cơ bản còn yếu.

Tăng trưởng GDP của Thái Lan cũng thấp hơn kỳ vọng, giảm mạnh xuống còn 1,2% so với cùng kỳ trong quý III, từ mức 2,8% của quý II. Cả lĩnh vực sản xuất và xây dựng đều quay trở lại vùng suy giảm, trong khi đà phục hồi của du lịch vẫn khá yếu.

Ra ngoài khu vực, triển vọng chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed) đang đối mặt với nhiều bất định. Ngay trong nội bộ Fed, bất đồng ngày càng gia tăng về việc liệu có cần tiếp tục cắt giảm lãi suất trong năm 2026 hay không.

Tình hình càng trở nên phức tạp khi việc thu thập nhiều dữ liệu kinh tế vĩ mô quan trọng như việc làm và lạm phát bị gián đoạn do chính phủ liên bang Mỹ đóng cửa. Một nguồn bất định khác là việc sắp tới Fed sẽ thay đổi ban lãnh đạo, khi nhiệm kỳ của Chủ tịch Jerome Powell kết thúc vào tháng 5/2026.

Ở các khu vực khác, các nền kinh tế lớn cũng đang đối mặt với nhiều rủi ro và bất ổn gia tăng. Kinh tế Anh đứng trước triển vọng tài khóa đầy thách thức. Trên khắp châu Âu, tăng trưởng và triển vọng ngân sách vẫn biến động trong bối cảnh các nỗ lực tìm kiếm một thỏa thuận hòa bình giữa Nga và Ukraine ngày càng được đẩy mạnh nhưng chưa đạt kết quả rõ ràng.

Ngân hàng Trung ương Nhật Bản đang phải vật lộn với đà tăng mạnh hơn nữa của lợi suất trái phiếu dài hạn, trong khi chính phủ của bà Takaichi thúc đẩy các gói kích thích tài khóa.

Cuối cùng, quá trình phục hồi của Trung Quốc vẫn gặp nhiều khó khăn như tăng trưởng GDP nhiều khả năng sẽ chậm lại từ 4,8% trong quý III xuống còn 4,4% trong quý IV.