Chứng khoán

Thị trường chứng khoán Việt Nam: Từ "Cao hơn" đến "Xa hơn"

Theo chuyên gia, việc Việt Nam được nâng hạng từ cận biên lên mới nổi thứ cấp theo chuẩn FTSE Russell là một bước lớn để lên chuẩn MSCI, đi từ cao hơn đến xa hơn.

Thị trường chứng khoán (TTCK) Việt Nam giữ đà ổn định bất chấp áp lực ngoại biên

Chứng khoán vận động "đồng pha" xuất khẩu

Theo chuyên gia, mặc dù rất ít các doanh nghiệp nước ngoài được niêm yết trực tiếp trên TTCK Việt Nam, nhưng chỉ số chứng khoán Việt Nam vẫn vận động đồng pha với xuất khẩu của khối FDI, phản ánh sự gắn kết giữa khu vực FDI và thị trường tài chính trong nước

Nhận định về tương quan dòng vốn, ông phân tích: Trên TTCK Việt Nam, nhà đầu tư nước ngoài chiếm tỷ trọng nhỏ (khoảng 15% tính đến tháng 10/2025), trong khi nhà đầu tư cá nhân trong nước có tầm ảnh hưởng lớn. Do đó, dòng vốn nội địa thường áp đảo lực bán ròng của khối ngoại

Nhiều mã cổ phiếu Blue-chip đã đạt đến giới hạn sở hữu nước ngoài (Ngân hàng: 30%, Doanh nghiệp: 49%), khiến nhà đầu tư nước ngoài không thể sở hữu thêm. Đây là nguyên nhân của sự biến động ngược chiều giữa hoạt động của nhà đầu tư nước ngoài và diễn biến thị trường

Ngược lại, với xu hướng mạnh lên của đồng USD cùng với chênh lệch lãi suất giữa Mỹ và Việt Nam đã khiến dòng vốn ngoại chảy ra ngoài, gây áp lực khiến tỷ giá USD/VND tăng trong 3 năm qua, ông nhận xét.

Tuy nhiên, chuyên gia cho rằng hiện tại, thị trường chứng khoán Việt Nam phụ thuộc nhiều vào dòng vốn trong nước, ít bị ảnh hưởng bởi dòng vốn ngoại

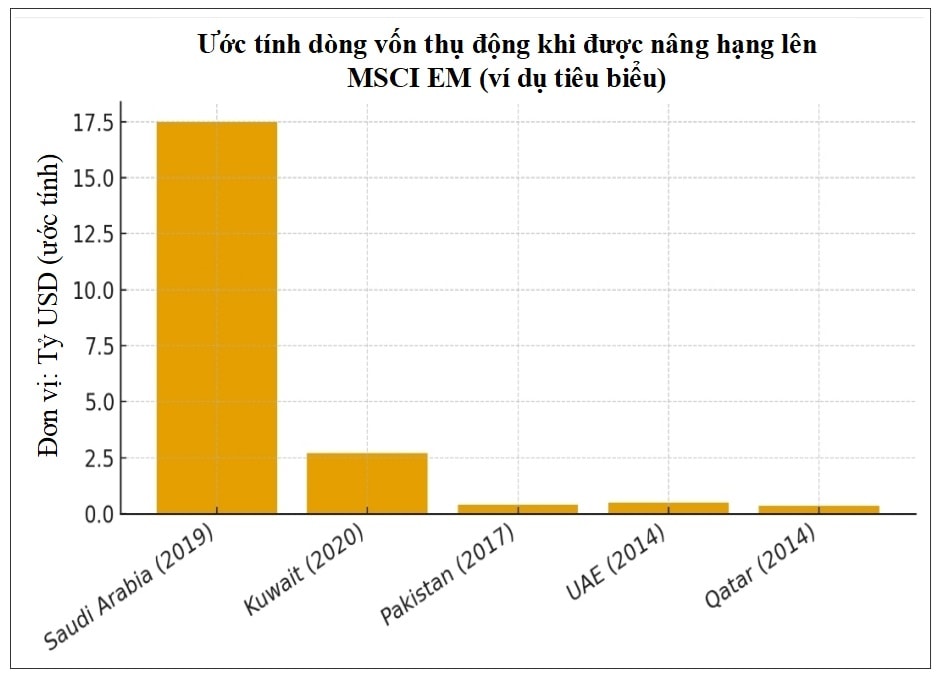

Với yếu tố động lực từ nâng hạng TTCK Việt Nam, ông Paik SeokHyun cho rằng, Việt Nam đang trong lộ trình nâng hạng thị trường chứng khoán từ “Thị trường cận biên” lên “Thị trường mới nổi thứ cấp”.

Với lộ trình FTSE: Tổ chức xếp hạng dự kiến quyết định nâng hạng vào năm tới khi khả năng gia nhập thị trường được cải thiện. Dự kiến có hiệu lực từ 21/09/2026 (đánh giá tạm thời vào tháng 3/2026)

Tiêu chuẩn MSCI: So với FTSE Russell, MSCI đặt ra các tiêu chuẩn cao hơn (giới hạn sở hữu nước ngoài, tự do hóa ngoại hối, thanh toán, khung pháp lý). Trong tổng số 18 điều kiện, Việt Nam dự kiến đáp ứng 14-15 điều kiện trong năm 2025. Chính phủ đặt mục tiêu chính thức nâng hạng trước năm 2030

Theo chuyên gia, vướng mắc cần tháo gỡ là nới giới hạn sở hữu nước ngoài, cải thiện hạ tầng thanh toán và nâng cao khả năng cung cấp thông tin thị trường theo thời gian thực

Từ “Cao hơn” đến “Xa hơn”

Nâng hạng FTSE là bước đệm tiến tới nâng hạng MSCI

Mở rộng quy mô dòng vốn ngoại và thanh khoản thị trường: Các quỹ đầu tư theo dõi FTSE dự kiến sẽ thực hiện các khoản đầu tư mới và gia tăng tỷ trọng hiện có. Kỳ vọng chỉ số VN-Index tăng khoảng 15-20%.

Cải thiện hệ thống và nâng cao chất lượng doanh nghiệp: Tăng cường công bố thông tin và quyền của cổ đông, cải thiện quản trị doanh nghiệp.

Củng cố kinh tế vĩ mô và tăng cường động lực tăng trưởng: Giảm tỷ trọng vốn huy động phụ thuộc ngân hàng. Đồng thời thúc đẩy mở rộng đầu tư vào các ngành kinh tế chủ chốt..

Nâng cao uy tín đối ngoại và vị thế kinh tế: Uy tín và vị thế của thị trường tài chính Việt Nam được nâng cao. Tạo môi trường thuận lợi hơn cho việc được nâng hạng lên MSCI – với các tiêu chuẩn khắt khe hơn.

Tuy nhiên, chuyên gia cũng lưu ý rủi ro biến động giá ngắn hạn, áp lực cung cầu khi các quỹ tái cơ cấu. Cần đảm bảo minh bạch và ổn định quy định.