Thị trường

Phía Nam sẽ là tâm điểm bất động sản dân cư?

Trong bối cảnh các nút thắt pháp lý đang được tháo gỡ, bất động sản dân cư được dự báo sẽ tiếp tục sôi động trong năm 2026, nhất là khu vực phía Nam.

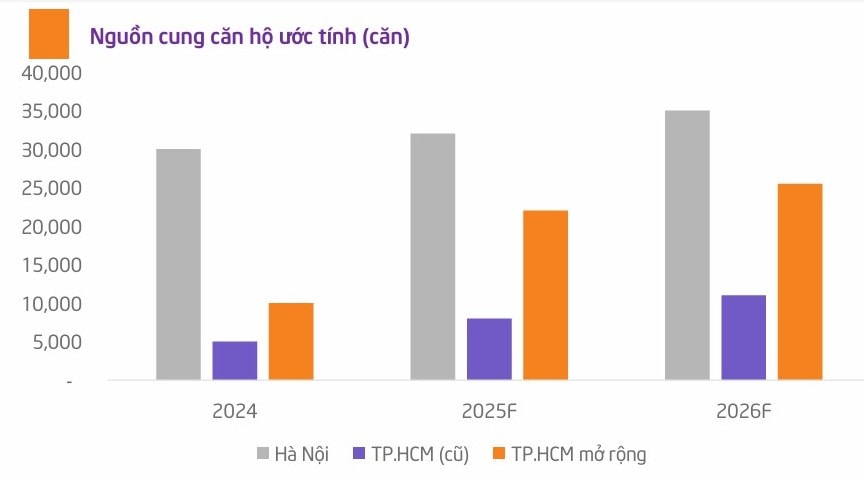

Theo TPS Research, nguồn cung căn hộ ở Hà Nội sau khi tăng mạnh gấp 3 lần trong 2024 thì năm 2025 dự báo chỉ tăng nhẹ 7% so với cùng kỳ, ước tính khoảng 32.000 căn, trong khi đó, thị trường phía Nam ngược lại bắt đầu tăng mạnh trong 2025 nhờ các nỗ lực giải quyết các vấn đề pháp lý từ phía chủ đầu tư lẫn các Cơ quan Nhà nước.

Điểm nhấn của thị trường phía Nam là sau khi sáp nhập tỉnh thành, nguồn cung căn hộ ở TP HCM (sau sáp nhập) tăng mạnh 120% so với cùng kỳ, lên khoảng 22.000 căn nhờ số lượng mở bán ở các tỉnh thành trước sáp nhập vào TP HCM như Bình Dương, Bà Rịa - Vũng Tàu (cũ) tăng mạnh (gần gấp 3 lần lên khoảng 14.000) so với của riêng khu vực TP HCM cũ.

Trong khi đó, tỷ lệ hấp thụ các dự án mở bán mới theo khảo sát từ CBRE và Savills cũng khá cao, trung bình khoảng 70-80%. Giá bán trung bình cũng tăng, giá bán trung bình căn hộ quý 3/2025 ở Hà Nội khoảng 95 triệu đồng/m2, tăng 46% và ở TP HCM khoảng 90 triệu đồng/m2, tăng 25% so với cùng kỳ.

TPS Research cũng đánh giá mức độ tăng giá bán trung bình ở TP HCM thấp hơn chủ yếu là do nguồn cung mở bán tăng mạnh ở phân khúc thấp hơn, trong 2025 chủ yếu là các dự án mở bán ở các vùng sáp nhập với TP HCM với giá bán thấp hơn (ví dụ như nhiều chủ đầu tư mở bán căn hộ ở Bình Dương với giá bán khoảng 35-45 triệu/m2, thấp hơn khu vực Thành phố cũ, cũng vì vậy mà khá thu hút người mua).

“Điều này cho thấy sức mua thị trường bất động sản vẫn khá tích cực mặc dù các dự án mở bán mới đều cho mức giá cao hơn, bên cạnh đó, các chủ đầu tư cũng làm rất tốt việc tận dụng thị trường hồi phục để mở bán những sản phẩm ở những vị trí và giá bán phù hợp với nhu cầu và năng lực tài chính của người mua”, TPS Research đánh giá.

Sang 2026, theo CBRE và One Mount, nguồn cung ở Hà Nội dự kiến tiếp tục tăng nhẹ 9%, đạt khoảng 35.000 căn. Một số dự án lớn đóng góp vào nguồn cung như dự án North Ha Noi Smart City của BRG Group & Sumitomo Corporation (quy mô khoảng 7.000 căn), Vinhomes cũng sẽ đóng góp với 3 dự án lớn Vinhomes Cổ Loa, Vinhomes Global Gate, Vinhomes Wonder Park, ngoài ra còn có các dự án khác từ các chủ đầu tư như Masterise Homes, Sunshine và MIK. Mặt bằng giá mở bán trung bình dự báo tăng khoảng 5% so với cùng kỳ.

Thị trường phía Nam dự kiến sẽ tiếp tục sôi động với tổng nguồn cung ở TP HCM ước tính đạt đến 25.500 căn, tăng 16% so với cùng kỳ, trong đó, các khu vực ven TP HCM (trước sáp nhập) sẽ tiếp tục có lượng hàng mở bán cao nhưng sẽ chậm lại, chỉ tăng 4% so với 2025, động lực tăng trưởng sẽ đến từ các dự án khu vực TP HCM trước sáp nhập (ước tính 11.000 căn cho 2026, tăng 38%) với hàng loạt dự án lớn như: The Global City, Vinhomes Green Paradise, The Privé, đặc biệt các dự án Masterise Homes được dự báo chiếm hơn 50% nguồn cung mới, tiếp tục đóng vai trò lực kéo chính ở thị trường TP HCM.

"Do tăng trưởng nguồn cung mới 2026 của TP HCM chủ yếu đến từ các dự án cao cấp (trái ngược với 2025) nên mặt bằng giá mở bán ước tính trung bình của 2026 có thể tăng khoảng 10% so với cùng kỳ, cao hơn so với Hà Nội", TPS Research nhận định.

Một yếu tố khác giúp thị trường TP HCM sôi động là hạ tầng, các tuyến Metro, đường vành đai và nhiều nút giao trọng yếu hoàn thành và khởi công cũng tác động trực tiếp đến mặt bằng giá và nhu cầu ở các khu vực xung quanh.

Cũng theo TPS Research, trong giai đoạn gần đây, Chính phủ liên tục đẩy mạnh hoàn thiện khung pháp lý cho bất động sản thông qua Luật Nhà ở (sửa đổi), Luật Đất đai 2024 và các quy định liên quan đến dự án nhà ở thương mại. Các vướng mắc kéo dài về pháp lý – đặc biệt ở bước giao đất, tính tiền sử dụng đất và thủ tục đầu tư, đang được giải quyết theo hướng rõ ràng, rút ngắn thời gian thẩm định và tăng tính nhất quán giữa các bộ ngành. Đáng chú ý là việc TP HCM đang tích cực xét duyệt cho các dự án bất động sản thí điểm theo Nghị quyết 171/2024/QH15 của Quốc hội, nhằm gỡ vướng pháp lý và bổ sung nguồn cung.

Việc nút thắt pháp lý được giải tỏa không chỉ giúp các dự án dở dang được “khơi thông”, giúp chủ đầu tư cải thiện năng lực tài chính mà còn giúp các chủ đầu tư có thêm dư địa để tăng khuyến mãi, chiết khấu cho khách hàng, qua đó sẽ giúp thanh khoản thị trường sôi động hơn

Một câu chuyện khác là Chính phủ tiếp tục xem xét để đẩy nhanh và gỡ vướng việc cấp sổ cho người mua nhà ở các dự án bị vướng nhiều năm nay. TPS Research cho rằng điều này sẽ cũng giúp thanh khoản ở dự án đó cải thiện, người sở hữu nhà dễ dàng bán lại và mua nhà khác, qua đó giúp cải thiện cầu của thị trường nói chung.

Cùng với đó, mặt bằng lãi suất cho vay trung – dài hạn đang duy trì ở mức thấp quanh 7 - 8%, giảm đáng kể so với giai đoạn 2022 - 2023 và giữ ổn định xuyên suốt 9 tháng đầu 2025. Điều này giúp giảm chi phí vốn, cải thiện khả năng trả nợ của hộ gia đình và doanh nghiệp bất động sản, đồng thời cũng tạo điều kiện tốt cho người mua nhà có nhu cầu ở thực.

Bối cảnh lãi suất thấp cũng kích hoạt lại sự sôi động ở phân khúc bất động sản trung cấp và cao cấp, vốn nhạy cảm nhất với lãi suất và cũng chính phân khúc dự báo gia tăng nguồn cung lớn trong 2026.

“Mặc dù mặt bằng lãi suất có hướng gia tăng trở lại trong thời điểm cuối năm 2025 do áp lực tỷ giá nhưng chúng tôi kỳ vọng áp lực này sẽ hạ nhiệt trong 2026 sau các lần Fed giảm lãi suất. Thêm vào đó, định hướng của Chính phủ cũng là giữ lãi suất thấp để hỗ trợ nền kinh tế, đặt mục tiêu tăng trưởng GDP 2026 từ 10%, theo đó, chúng tôi cho rằng có nhiều lý do cho thấy lãi suất sẽ tiếp tục ở mức thấp trong 2026”, TPS Research nhận định.