Tín dụng - Ngân hàng

Lãi suất và tín dụng: Bước chuyển linh hoạt, tập trung cho mục tiêu tăng trưởng

Năm 2026 sẽ chứng kiến sự song hành hiếm hoi của hai trạng thái tích cực: một tỷ giá ổn định nhờ dòng ngoại tệ dồi dào và một mặt bằng lãi suất linh hoạt phục vụ tăng trưởng.

Trong năm 2025, tỷ giá vẫn là một gam màu trầm trong bức tranh tổng thể của năm. Sau nhịp chững lại trong quý đầu năm, tỷ giá USD/VND tăng liên tục trong hai quý tiếp theo, đạt đỉnh 26.550 đồng ngày 26/08, tương ứng tăng hơn 4,3% so với đầu năm. Trên thị trường tự do, giá USD có thời điểm chạm ngưỡng 28.000 đồng. Diễn biến có xu hướng chậm lại trong những tháng cuối năm, dù vẫn neo ở mức cao.

Tỷ giá là một trong những biến số mà các nhà điều hành tiền tệ luôn phải linh hoạt và điều tiết - co kéo giữa lãi suất, tín dụng để đảm bảo các mục tiêu ổn định vĩ mô, kiểm soát lạm phát, hỗ trợ tăng trưởng.

Ảnh hưởng từ diễn biến tỷ giá là một trong những nguyên nhân, theo các chuyên gia của Trung tâm Phân tích Chứng khoán VPBank (VPBankS Research). Tại Báo cáo Triển vọng Đầu tư 2026 của VPBankS Research, các chuyên gia cho tằng điều này đã dẫn tới áp lực bán ròng của khối ngoại trên thị trường chứng khoán. Tính từ đầu năm 2025, nhà đầu tư nước ngoài bán ròng hơn 126.000 tỷ đồng trên HoSE, với mức kỷ lục tháng 8 ghi nhận hơn 42.000 tỷ đồng.

Sang năm 2026, theo các chuyên gia, câu chuyện tỷ giá có thể tích cực hơn nhờ “hội tụ của nhiều yếu tố, gồm cả những yếu tố đã tích lũy trong nhiều năm”, với dự báo biên độ biến động có thể chỉ ở ngưỡng +-1%.

Động lực quan trọng tạo nên bức tranh tươi sáng cho năm 2026 xuất phát từ sự đảo chiều của Cán cân thanh toán tổng thể (BOP), với mức thặng dư dự phóng đạt con số chưa từng có là 47,8 tỷ USD.

VPBankS Research cho rằng đây không phải là một con số ngẫu nhiên mà là kết quả của sự cộng hưởng từ cả môi trường quốc tế lẫn nội tại nền kinh tế. Yếu tố đầu tiên là sự thay đổi trong chính sách tiền tệ toàn cầu, khi Cục Dự trữ Liên bang Mỹ (Fed) bắt đầu chu kỳ cắt giảm lãi suất từ cuối năm 2025. Động thái này giúp chênh lệch lãi suất giữa VND và USD chuyển sang trạng thái dương, triệt tiêu áp lực rút vốn và tạo tâm lý an tâm cho dòng tiền ở lại.

Trên nền tảng vĩ mô đó, dòng vốn đầu tư gián tiếp (FII) được VPBankS dự báo sẽ có màn "quay xe". Sau 3 năm liên tiếp duy trì trạng thái bán ròng khiến thị trường nhiều phen chao đảo, sự ổn định của tỷ giá trong năm 2026 có thể là tấm vé thông hành đưa dòng vốn này trở lại Việt Nam, với giá trị mua ròng ước tính khoảng 3 tỷ USD. Song song đó, dòng vốn đầu tư trực tiếp (FDI) thực hiện vẫn duy trì đà tăng trưởng 6% nhờ sự phục hồi của nhu cầu tiêu dùng toàn cầu, đặc biệt là đối với các mặt hàng xuất khẩu chủ lực của Việt Nam.

Đáng chú ý hơn, các nhà phân tích VPBankS RS đánh giá việc hoàn thiện khung pháp lý đối với hoạt động kinh doanh vàng và giao dịch tài sản số sẽ đóng vai trò như một chiếc van điều tiết, giúp kiểm soát chặt chẽ dòng tiền ở khu vực phi chính thức. Điều này không chỉ giảm thiểu đáng kể hạng mục "Lỗi và Sai sót" trong cán cân thanh toán vốn thường gây thất thoát ngoại tệ, mà còn nắn dòng tiền nhàn rỗi trong dân cư đi vào các kênh đầu tư chính thống, bổ sung nguồn lực dự trữ ngoại hối quốc gia lên mức an toàn mới.

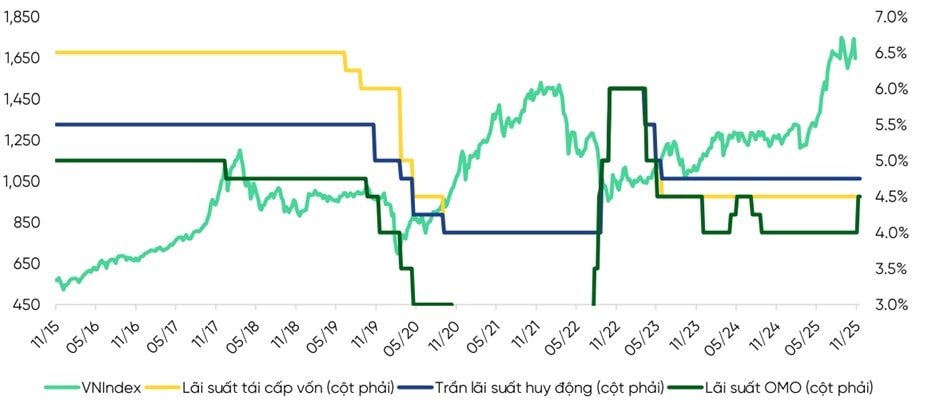

Bước sang năm 2026, VPBankS Research cho rằng câu chuyện lãi suất cũng sẽ mang một màu sắc hoàn toàn khác biệt so với quá khứ. Dù dự báo thị trường có thể chứng kiến một đợt điều chỉnh tăng nhẹ trần lãi suất huy động khoảng 50 điểm cơ bản vào quý II, nhưng bản chất của động thái này mang tín hiệu tích cực của một nền kinh tế đang trỗi dậy.

Các chuyên gia của VPBankS dự báo khác với đợt tăng lãi suất dồn dập 200 điểm cơ bản vào cuối năm 2022 nhằm "phòng thủ" trước áp lực tỷ giá và lạm phát phi mã, đợt điều chỉnh của năm 2026 mang tâm thế chủ động "tấn công" để đón đầu cơ hội.

Việc các ngân hàng thương mại tăng nhẹ lãi suất huy động, theo VPBankS Research, thực chất là bước chuẩn bị nguồn vốn chiến lược để đáp ứng nhu cầu tín dụng, dự kiến tăng trưởng ở mức 18-20% trong năm 2026.

Con số này phản ánh nhu cầu vốn lành mạnh của doanh nghiệp khi các đơn hàng quay trở lại và mở rộng sản xuất kinh doanh tăng cao. Hệ thống ngân hàng cần huy động thêm tiền gửi không phải để bù đắp thanh khoản thiếu hụt, mà để bơm vốn vào các động mạch của nền kinh tế, hỗ trợ doanh nghiệp tận dụng tối đa đà phục hồi.

Như vậy, năm 2026 sẽ chứng kiến sự song hành hiếm hoi của hai trạng thái tích cực: một tỷ giá ổn định nhờ dòng ngoại tệ dồi dào và một mặt bằng lãi suất linh hoạt phục vụ tăng trưởng. Khi nỗi lo tỷ giá lùi lại, Ngân hàng Nhà nước sẽ có dư địa lớn hơn để tập trung vào mục tiêu tăng trưởng kinh tế, đưa Việt Nam trở thành điểm đến hấp dẫn bậc nhất trong mắt các định chế tài chính quốc tế và mở ra một chu kỳ thịnh vượng mới.