Tín dụng - Ngân hàng

Chặn nguy cơ nợ xấu tăng trở lại

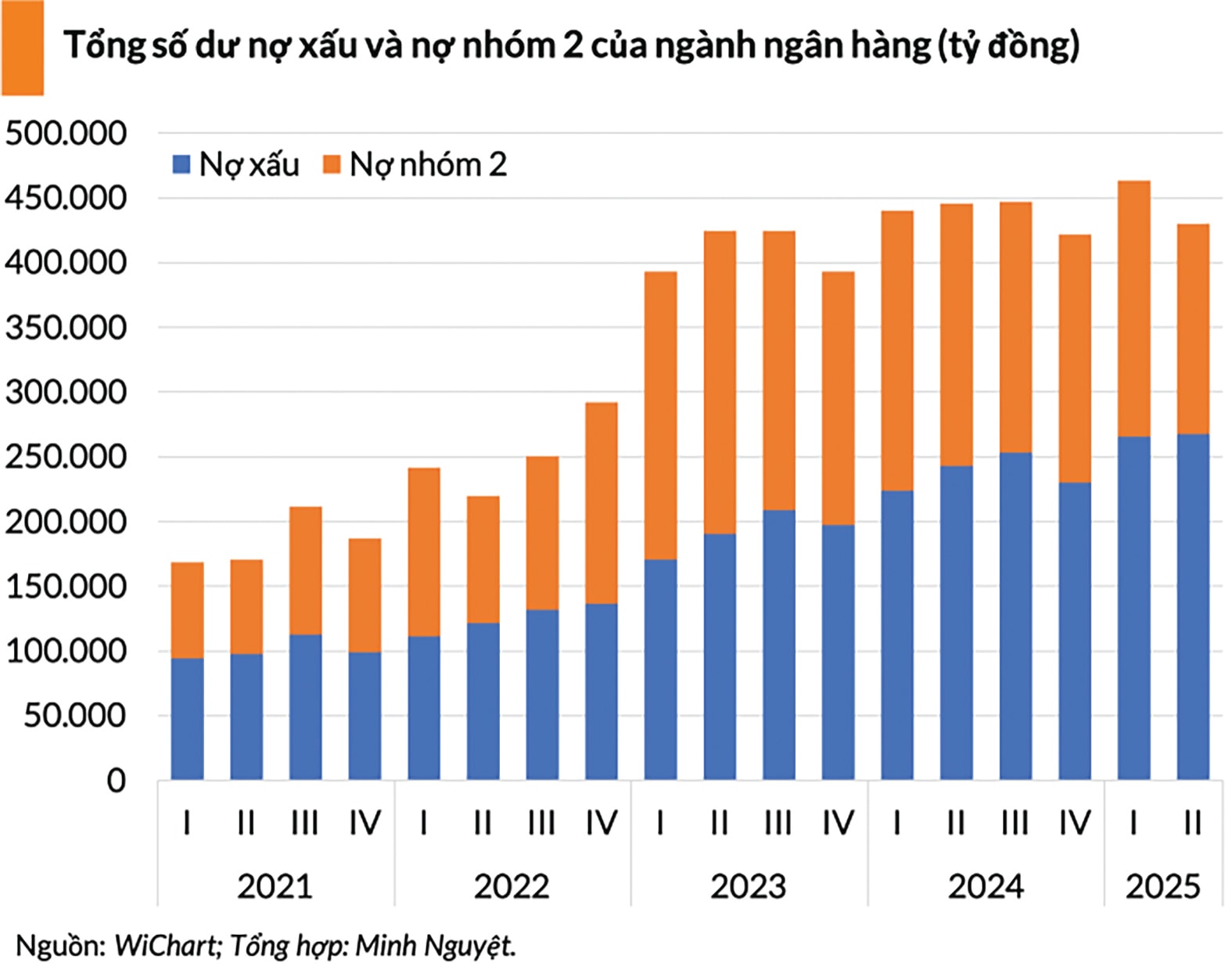

Dù đã được kiểm soát, song nợ xấu cũng có nguy cơ tăng trở lại do việc xử lý phát mại tài sản, thi hành án còn gặp nhiều khó khăn trên thực tế.

Trước thực trạng nói trên, nhiều chuyên gia cho rằng, cần sửa một số quy định tại Luật Đất đai gây khó khăn trong việc đăng ký biến động tài sản cũng như nhận tài sản là bất động sản… Về phía ngân hàng phải tăng cường trích lập dự phòng và thận trọng cấp tín dụng mới.

“Mạnh tay” thu hồi nợ

Ngay từ những ngày cuối năm 2025, đầu 2026, các ngân hàng đã tích cực đẩy mạnh hoạt động xử lý thu hồi nợ và xem đây là một mũi nhọn trọng tâm trong năm nay. Trong đó, Agribank, BIDV, Vietcombank, VPBank, HDBank, AnBinhBank… đều đang tích cực rao bán các khoản nợ theo chi nhánh.

Ông Phạm Toàn Vượng, Thành viên HĐQT, Tổng Giám đốc Agribank cho biết trong năm 2025 ngân hàng đạt kết quả vô cùng tích cực: Tổng tài sản đạt trên 2,6 triệu tỷ đồng, tăng 20,3% so với cuối năm 2024. Nguồn vốn huy động đạt 2,38 triệu tỷ đồng, mức tăng trưởng cao 17,6%. Dư nợ tín dụng tiến sát mốc 2 triệu tỷ đồng, tăng 14,7%. Tỷ lệ nợ xấu nội bảng giảm xuống mức 1,14%, tỷ lệ nợ xấu theo phương án cơ cấu lại khoảng 1,2% - mức thấp nhất sau 13 năm kể từ khi Agribank triển khai phương án cơ cấu lại giai đoạn 1 (năm 2013) đến nay.

“Kể từ năm 2026, năm đầu tiên triển khai Kế hoạch phát triển kinh tế – xã hội giai đoạn 2026–2030, Agribank chuyển sang giai đoạn phát triển mới với nền tảng tái cơ cấu cơ bản hoàn tất. Trong bối cảnh dư địa chính sách tiền tệ năm 2026 được đánh giá là không còn nhiều, ngân hàng sẽ tiếp tục ưu tiên lành mạnh hóa tài chính, đẩy mạnh tiết giảm chi phí và nâng cao hiệu quả hoạt động, đặc biệt đẩy mạnh xử lý thu hồi nợ để tăng thêm dư địa mở rộng cho vay, thực hiện các nhiệm vụ được giao”, ông Phạm Toàn Vượng cho biết.

Trong khi đó, sau giai đoạn thu hút mọi sự chú ý của quá trình tái cơ cấu đẩy nhanh đề án, Sacombank vừa “chốt” năm với thương vụ chuyển giao đặc biệt. Tuy nhiên, việc Sacombank mạnh tay trích lập dự phòng cho cả năm 2025 lên tới hơn 11.159 tỷ đồng, trong đó riêng quý 4 đã trích hơn 9.000 tỷ đồng chi phí dự phòng liên quan trái phiếu VAMC, cho thấy Sacombank đang đặt mục tiêu rốt ráo xử lý áp lực xử lý nợ xấu. Với tỷ lệ nợ xấu tính trên dư nợ cho vay khách hàng đến cuối năm 2025 đã tăng lên mức cao 6,31%, cũng cho thấy nhà băng này sẽ phải tiếp tục đối mặt với xử lý thu hồi nợ năm nay.

Thách thức xử lý nợ xấu

Với độ trễ của “luật hóa” Nghị quyết 42/2017/QH14 về xử lý nợ xấu sẽ có điểm rơi vào năm 2026, các chuyên gia cho rằng đây là điểm thuận lợi và cơ sở đầu tiên để hỗ trợ cho các ngân hàng tăng xử lý thu hồi nợ. Theo FiinRatings, khi Luật các TCTD sửa đổi 2025 có hiệu lực, đồng nghĩa trao quyền cho các TCTD chủ động thu giữ và xử lý tài sản bảo đảm, sẽ góp phần đẩy nhanh tiến độ xử lý nợ.

Tuy nhiên, các chuyên gia cũng cho rằng đa số tài sản bảo đảm thế chấp khoản vay của các ngân hàng là bất động sản, nhà xưởng, rồi mới đến giấy tờ có giá… nên khả năng xử lý thu hồi nợ hiệu quả phụ thuộc rất lớn vào diễn biến phục hồi và phát triển của thị trường bất động sản, liên quan đến giá trị định giá và khả năng đánh giá triển vọng và năng lực hấp thụ tài sản của các bên mua.

Một trong những vấn đề được TS Nguyễn Quốc Hùng, Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Ngân hàng Việt Nam đặt ra, là thách thức đối với nợ xấu ngân hàng trong 2026. Theo TS Nguyễn Quốc Hùng, dù được kiểm soát, song nợ xấu cũng có nguy cơ tăng trở lại.

“Mặc dù Luật các TCTD sửa đổi đã cho phép TCTD được quyền thu giữ tài sản, nhưng việc xử lý phát mại tài sản, thi hành án còn gặp nhiều khó khăn trên thực tế”, ông Hùng nhận định. Do đó, trong nhiều kiến nghị để phát triển thị trường tài chính ngân hàng năm 2026, ông Hùng đề xuất sửa một số nội dung quy định tại Luật Đất đai gây khó khăn trong việc đăng ký biến động tài sản cũng như nhận tài sản là bất động sản từ cơ quan thi hành án sau nhiều lần đấu giá không thành. Đây là điều kiện đủ để hỗ trợ ngân hàng đẩy mạnh bán đấu giá tài sản bảo đảm, cơ cấu lại nợ.

Song song đó, các chuyên gia cũng cho rằng ngân hàng phải tăng cường trích lập dự phòng và thận trọng cấp tín dụng mới, hướng tới mục tiêu giảm tỷ lệ nợ xấu trong bối cảnh nợ xấu vẫn tiềm ẩn rủi ro gia tăng do áp lực tăng trưởng tín dụng và bộ đệm dự phòng có thể giảm dần. Thách thức sẽ lớn khi biên lãi ròng (NIM) của nhiều ngân hàng vẫn đang co hẹp nhưng việc cải thiện chất lượng tài sản sẽ là bệ phóng cần thiết cho các ngân hàng tăng trưởng dài hạn.