Chứng khoán

VinaCapital chỉ ra lý do bất động sản và ngân hàng hưởng lợi trong năm 2026

Các cải cách và biện pháp hỗ trợ của Chính phủ được kỳ vọng sẽ thúc đẩy mạnh mẽ hoạt động phát triển bất động sản, mang lại lợi ích cho các doanh nghiệp bất động sản và ngân hàng.

Đây là lý do được chuyên gia VinaCapital tin rằng 2 ngành chiếm hơn 1 nửa tỷ trọng của VN-Index sẽ tiếp tục hưởng lợi và nổi bật trong năm nay, bất chấp xu hướng lãi suất huy động tăng, NIM ngân hàng co hẹp và bất động sản trong vòng kiểm soát tốc độ tín dụng cho vay.

Theo đó, năm 2026 nhiều khả năng sẽ tiếp tục là một năm mà các nhà đầu tư theo trường phái cơ bản sử dụng cách tiếp cận chọn lọc khi thị trường được định hình là “bức tranh ghép của các yếu tố đặc thù”.

Cụ thể, chỉ số tham chiếu VN-Index (VNI) hiện đang giao dịch ở mức P/E dự phóng năm tài chính 2026 khoảng 13 lần, trong khi tăng trưởng lợi nhuận dự kiến đạt 18%, tương ứng với hệ số PEG khoảng 0,7 lần, VinaCapital thống kê.

Các chuyên gia cho biết tăng trưởng lợi nhuận của phần lớn các ngành được kỳ vọng khoảng 10–20% trong năm 2026 (với một số ngành/nhóm doanh nghiệp vượt trội có thể đạt mức tăng trưởng gần 30%). Các cải cách và biện pháp hỗ trợ của Chính phủ được kỳ vọng sẽ thúc đẩy mạnh mẽ hoạt động phát triển bất động sản, qua đó mang lại lợi ích cho các doanh nghiệp bất động sản và ngân hàng – hai nhóm chiếm hơn một nửa tỷ trọng của VN-Index.

Kết quả của Đại hội đại biểu toàn quốc lần thứ XIV của Đảng cùng những chính sách cải cách đã được khởi động từ năm 2025 sẽ tiếp tục được triển khai - các chuyên gia nhận định những thông tin này đã đóng vai trò là động lực đối với thị trường chứng khoán. Các yếu tố tích cực tiềm năng khác bao gồm hoạt động IPO ngày càng tăng và khả năng dòng vốn nước ngoài quay trở lại thị trường.

Trong đó, hoạt động IPO được nhấn mạnh giữa bức tranh khối ngoại đã bán ròng khoảng 9 tỷ USD cổ phiếu Việt Nam trong 2 năm qua; và nhiều khả năng sẽ khiến khối này giải ngân một phần vốn trở lại khi Việt Nam được FTSE chính thức nâng hạng lên thị trường mới nổi. Lực mua trong nước đã bù đắp cho hoạt động bán ròng của khối ngoại, thể hiện nhu cầu mạnh mẽ từ nhà đầu tư trong nước và nhờ vậy hỗ trợ việc đẩy mạnh hoạt động IPO, trong đó đáng chú ý là kế hoạch niêm yết của chuỗi bán lẻ điện máy hàng đầu Việt Nam – Điện Máy Xanh – vào năm 2026. Ngoài ra, khoảng 20 thương vụ niêm yết khác trong vòng ba năm tới có thể bổ sung thêm vốn hóa khoảng 20 tỷ USD cho thị trường chứng khoán Việt Nam.

Xu hướng phân hóa ở cấp độ cổ phiếu nhiều khả năng sẽ là đặc điểm nổi bật của thị trường chứng khoán Việt Nam trong năm 2026. Đây là điểm từng được bà Nguyễn Thị Hoài Thu - Phó Tổng Giám đốc VinaCapital chỉ ra, trong diễn biến thị trường năm 2025 và dẫn đến định giá VN-Index/ cổ phiếu có sự chênh lệch nếu loại trừ nhóm Vin (Vingroup).

Trong xu hướng phân hóa, ngành ngân hàng hiện chiếm khoảng 31% tỷ trọng của VN-Index, đang giao dịch ở mức định giá khoảng 1,4 lần giá trị sổ sách (P/B), trong khi lợi nhuận trên vốn chủ sở hữu (ROE) đạt khoảng 17%. VinaCapital kỳ vọng lợi nhuận của nhóm ngân hàng sẽ tăng trưởng ở mức cao (~17%). Bên cạnh đó, lãi suất tại Việt Nam đã tăng khoảng 100 điểm cơ bản trong năm 2025, và chúng tôi dự báo sẽ tiếp tục tăng thêm 50–100 điểm cơ bản trong năm 2026 (đối với lãi suất tiền gửi kỳ hạn 12 tháng).

Lãi suất tăng thường có tác động tích cực đến biên lãi ròng và lợi nhuận của các ngân hàng, từ đó tạo cơ sở thuyết phục cho việc phân bổ tỷ trọng cao hơn vào cổ phiếu ngân hàng. Dù vậy theo chuyên gia, vẫn cần lưu ý đến các yếu tố đặc thù như chất lượng tài sản của từng ngân hàng và những rủi ro riêng lẻ khác.

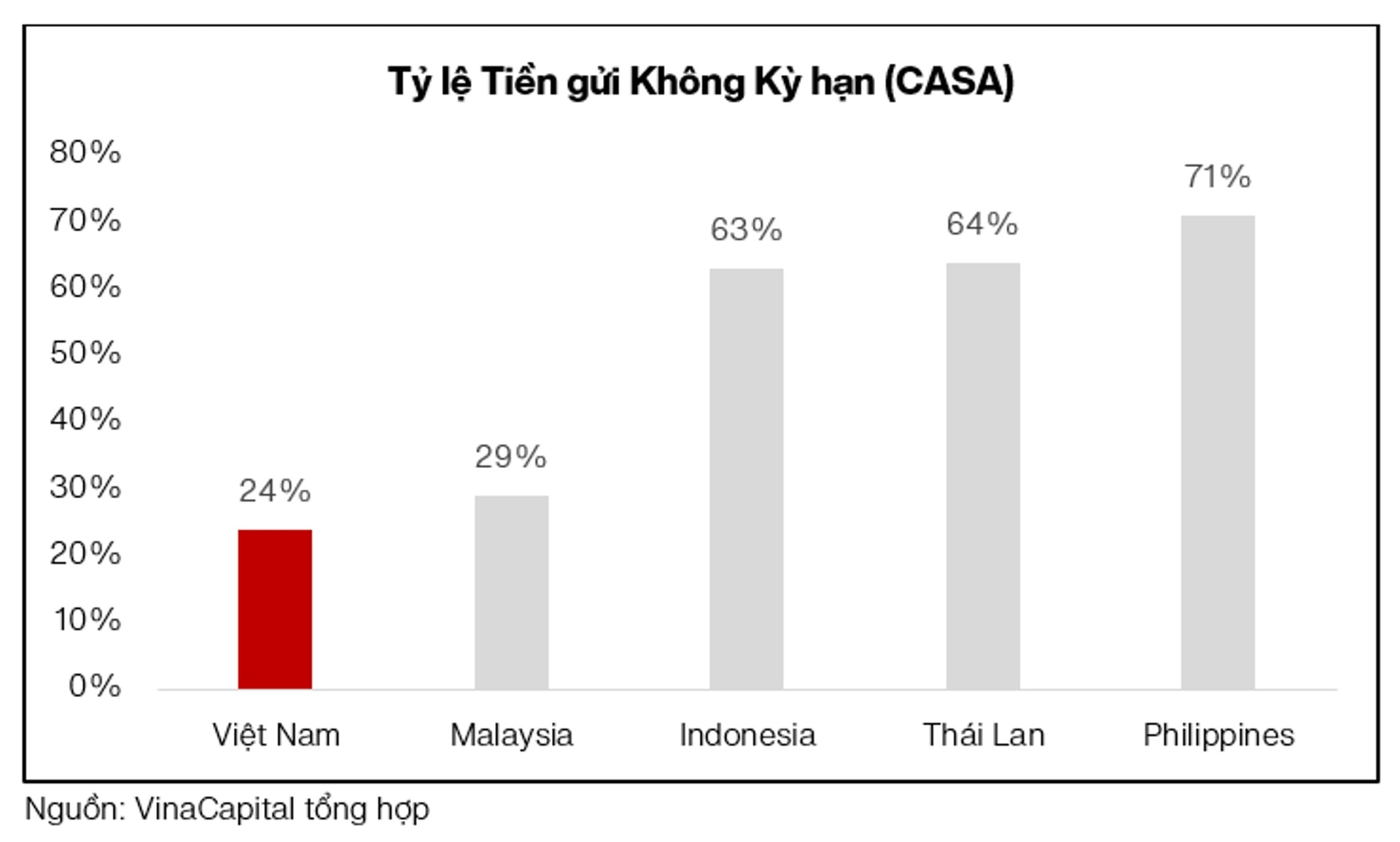

Tỷ lệ CASA (tiền gửi không kỳ han) của các ngân hàng Việt Nam hiện ở mức khá thấp, khoảng 20–25% (tùy theo phương pháp tính), điều này hạn chế mức độ mở rộng của biên lãi ròng (NIM) vốn thường đi kèm với xu hướng lãi suất tăng. Tăng trưởng lợi nhuận toàn ngành mà chúng tôi kỳ vọng chủ yếu được thúc đẩy bởi triển vọng tăng trưởng tín dụng khoảng 18% trong năm 2026. Các ngân hàng thương mại nhà nước hiện chiếm khoảng một nửa tổng dư nợ tín dụng và nhiều khả năng sẽ hạn chế việc tăng mạnh lãi suất cho vay nhằm hỗ trợ mục tiêu tăng trưởng GDP.

Bên cạnh đó, một số ngân hàng tư nhân có thể chấp nhận hy sinh một phần biên lãi ròng để hỗ trợ các chủ đầu tư dự án bất động sản. "Tóm lại, trong khi một số ngân hàng có chi phí vốn thấp đang ở vị thế thuận lợi để hưởng lợi từ môi trường lãi suất tăng, việc tránh các ngân hàng có tỷ lệ cho vay trên huy động (LDR) quá cao và tập trung đánh giá chất lượng tài sản sẽ là yếu tố then chốt — nói cách khác, lựa chọn cổ phiếu theo phương pháp “từ dưới lên” là chìa khóa để đầu tư thành công vào cổ phiếu ngân hàng tại Việt Nam", theo VinCapital.

Bất động sản và đầu tư công (lần lượt chiếm 26% và 3% tỷ trọng VN-Index) được nêu bật khi: Doanh số bán hàng trước (presales) của các doanh nghiệp bất động sản niêm yết đã tăng gấp đôi trong năm 2025, qua đó giúp lợi nhuận sẽ ghi nhận tăng trưởng tốt vào năm 2026. Bên cạnh đó, các quy định mới ban hành gần đây sẽ thúc đẩy hoạt động phát triển các dự án bất động sản, trong khi đầu tư hạ tầng sẽ thúc đẩy nhu cầu mua nhà — cả hai yếu tố này đều hỗ trợ doanh thu và lợi nhuận của các doanh nghiệp bất động sản. Tuy nhiên, các quy định mới này sẽ mang lại lợi ích cho một vài chủ đầu tư nhiều hơn những doanh nghiệp khác, tùy thuộc vào tình trạng pháp lý của các quỹ đất hiện hữu. Ngoài ra, vị trí quỹ đất cũng đóng vai trò then chốt trong việc hưởng lợi từ đầu tư hạ tầng; chẳng hạn, các doanh nghiệp sở hữu quỹ đất tại khu vực phía Nam sẽ được hưởng lợi nhiều hơn do mức độ phát triển tại khu vực này đến nay còn tương đối hạn chế.

Liên quan đến việc lãi suất tăng gần đây, theo VinCapital, đã khiến nhu cầu đầu cơ trên thị trường bất động sản hạ nhiệt và buộc người mua để ở trở nên thận trọng hơn. Đặc biệt, các dự án có mức giá quá cao hoặc chất lượng xây dựng kém đã ghi nhận tình trạng giao dịch gần như “đóng băng”. "Dù chúng tôi không cho rằng thị trường sẽ chứng kiến một đợt tăng giá mạnh hay trạng thái giao dịch sôi động trong năm nay, nhưng chúng tôi vẫn kỳ vọng tốc độ hấp thụ sẽ duy trì ổn định đối với các sản phẩm nhà ở phù hợp với nhu cầu ở thực. Sự khác biệt này một lần nữa nhấn mạnh tầm quan trọng của phương pháp đầu tư “từ dưới lên”, cho phép nhà đầu tư phân biệt rõ giữa các doanh nghiệp bất động sản niêm yết dựa trên những đặc điểm riêng biệt đó", chuyên gia nhấn mạnh.

Cuối cùng, việc đẩy mạnh chi tiêu công của Chính phủ cũng mở ra các cơ hội đầu tư cho các nhà quản lý quỹ, dù nhiều doanh nghiệp hưởng lợi trực tiếp chưa được niêm yết. Tuy vậy, các nhà đầu tư chọn lọc có thể tìm ra một số doanh nghiệp niêm yết ở vị thế thuận lợi, vừa hưởng lợi từ mức tăng chung của đầu tư hạ tầng công, vừa sở hữu các yếu tố đặc thù tích cực.